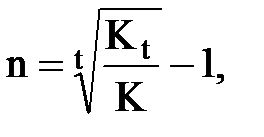

Внутренний коэффициент окупаемости (n)

Внутренний коэффициент окупаемости, или дисконтированная норма прибыли – это ставка дисконта, при которой ЧПС капиталовложений будет равна нулю.

Рассчитывается по формуле

т.е. довольно сложно, но есть программы ЭВМ для такого расчета.

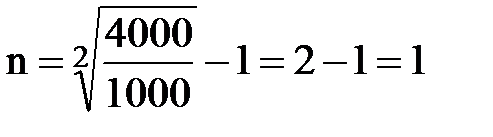

Пример. Инвестор имеет 1000 тыс. руб. и хочет получить через t = 2 года Kt = 4000 тыс. руб. Какова должна быть для этого минимальная величина процентной ставки?

или 100%.

или 100%.

Следовательно, нужно найти банк, или ценные бумаги, или проект, который даст 100% годовых. При n = 0% дисконтированная стоимость равна сумме первоначального капитала, т.е. чистая дисконтированная стоимость равна нулю, проект не имеет экономического смысла. Если nпроекта > nвмененных – проект целесообразен, если nпроекта < nвмененных – капиталовложение невыгодно.

Срок окупаемости – это время, необходимое для поступления наличности от вложенного капитала в размерах, позволяющих возместить расходы, возникающие при вложении капитала, т.е. Kt = Kначальное.

Пример. Рассматриваются два проекта вложения капитала, А и В, по которым первоначальные затраты 50 млн руб., но предполагаются различные по времени поступления доходов.

| Показатели | Проекты, млн руб. | |||

| А | В | |||

| затраты | доходы | затраты | доходы | |

| 1. Первоначальные затраты | ||||

| 2. Поступления по годам: 1-й 2-й 3-й 4-й 5-й 6-й 7-й | - - | |||

| Итого |

Вывод: срок окупаемости для проекта "А" 3 года (10 + 20 + 20) = 50 млн руб., а для проекта "В" 4 года (10 + 10 +10 + 20) = 50 млн руб., проект "А" предпочтительнее.

Из примера видно, что метод расчета периода окупаемости имеет два недостатка:

- не учитывает движение денежной наличности, получаемой после срока окупаемости;

- первоначальные затраты сравниваются с поступлениями без учета времени поступлений.

Эти недостатки частично устраняются применением скорректированного, или дисконтированного периода окупаемости.

Для примера, пусть учетная ставка 10%, коэффициенты дисконтирования возьмем из справочной таблицы. Сравним варианты А и В.

| Год | Коэффициент дисконтирования | Приведенная стоимость по проектам, млн руб. | |

| А | В | ||

| 1 | 2 | 3 | 4 |

| 0,909 | 10 × 0,909 = 9,09 | 10 × 0,909 = 9,09 | |

| 0,826 | 20 × 0,826 = 16,52 | 10 × 0,826 = 8,26 | |

| 0,751 | 20 × 0,751 = 15,02 | 10 × 0,751 = 7,51 | |

| 1 | 2 | 3 | 4 |

| 0,683 | 20 × 0,683 = 13,66 | 20 × 0,683 = 13,66 | |

| 0,621 | 10 × 0,621 = 6,21 | 30 × 0,621 = 18,63 | |

| 0,564 | - | 30 × 0,564 = 16,92 | |

| 0,513 | - | 30 × 0,513 = 15,39 | |

| Итого | 60,5 | 89,46 | |

| Чистая приведенная стоимость | |||

| 60,5 – 50 = 10,5 | 89,46 – 50 = 39,46 |

Вывод: вариант "В" предпочтительнее.

Метод окупаемости, несмотря на его недостатки, часто применяется на практике, особенно в фирмах с недостаточными наличными средствами, слабыми кредитными возможностями; при вложениях в рисковые операции на неустойчивом рынке, т.к. предполагается, что чем длиннее период окупаемости, тем больше риск не получить доходы и даже поступления денежной наличности в будущем.

Дата добавления: 2018-09-24; просмотров: 1238;