Анализ отклонений фактических данных от сметных. Методы и сложности анализа отклонений.

Таблица 3.3.1. Схема анализа отклонений для системы калькуляции себестоимости по нормативным затратам (standart-cost)»

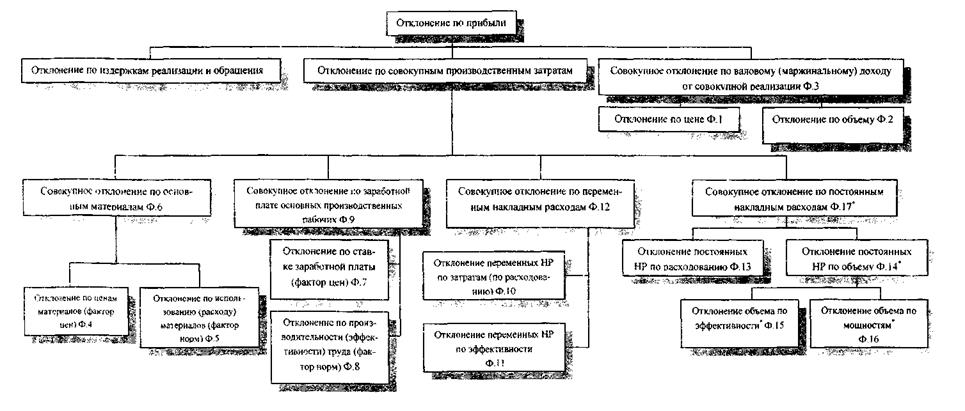

*только для абзорпшн кост

| ф | Код | Наименование отклонения | Смета | Гибкая смета | Факт | Влияние на прибыль | |||||||

| Объем реализа-ции | Цена реализаци | Всего сумма реал. | Объем реализа-ции | Цена реализаци | Всего сумма реал. | Объем реализа-ции | Цена реализаци | Всего сумма реал. | |||||

| SQ | SR | SТR | NQ | NR | NTR | AQ | AR | ATR | |||||

| (AR-SR)*AQ | 1.1 | По цене реализации | |||||||||||

| Объем реализа-ции | Маржа прибыли на ед.прод. | Всего маржа прибыли | Объем реализа-ции | Маржа прибыли на ед.прод. | Всего маржа прибыли | Объем реализа-ции | Маржа прибыли на ед.прод. | Всего маржа прибыли | Влияние на прибыль | ||||

| SQ | SM | SТМ | NQ | NM | NTM | AQ | AM | ATM | |||||

| (AQ-SQ)*SM | 1.2 | По объему реализации | -6000 | ||||||||||

| STM– (ATR-NTC) | По марже прибыли при реализации | -1000 | |||||||||||

| Объем производ-ства | Стоимость (Ставка) | Всего затраты | Объем производ-ства | Стоимость (Ставка) | Всего затраты | Объем производ-ства | Стоимость (Ставка) | Всего затраты | Влияние на прибыль | ||||

| SQ | SP | STC | NQ | NP | NTC | AQ | AP | ATC | |||||

| (NP-AP)*AQ | 2.1.1 | По цене ОПМ | |||||||||||

| (NQ-AQ)*NP | 2.1.2 | По кол-ву (использованию) ОПМ | -2500 | ||||||||||

| NTC-ATC | 2.1 | По ОПМ | -750 | ||||||||||

| (NP-AP)*AQ | 2.2.1 | По цене (ставке) ТОР | -900 | ||||||||||

| (NQ-AQ)*NP | 2.2.2 | По кол-ву (производительности) ТОР | |||||||||||

| NTC-ATC | 2.2 | По ТОР | |||||||||||

| (NP-AP)*AQ | 2.3.1 | По цене (затратам) ПНРпер | 6,11 | -1000 | |||||||||

| (NQ-AQ)*NP | 2.3.2 | По кол-ву (эффективности) ПНРпер | |||||||||||

| NTC-ATC | 2.3 | По ПНРпер | -500 | ||||||||||

| STC-ATC | 2.4.1 | По затратам ПНРпост | |||||||||||

| (AQ-SQ)*NP | 2.4.2.1 | По мощности ПНРпост | -4400 | ||||||||||

| (NQ-AQ)*NP | 2.4.2.2 | По кол-ву (эффективности)ПНРпост | |||||||||||

| NTC-STC | 2.4.2 | По объему производства | -4000 | ||||||||||

| NTC-ATC | 2.4 | По ПНРпост | |||||||||||

| NTC-ATC | По совокупным производственным затратам | ||||||||||||

| NTC-ATC | По издержкам реализации и обращения | ||||||||||||

| ATM-STM | По прибыли |

Отклонения по марже прибыли при реализации

Отклонения по реализации рассчитываются с целью показать их влияние при сравнении запланированной и фактической прибыли. Существуют две причины, вызывающие отклонения по объему реализации: разница в цене реализации и разница в объеме реализаций.

Отклонение по цене реализации

Это отклонение показывает, какое влияние на прибыль оказывает реализация продукции по ценам отличным от ожидаемых.

Дата добавления: 2016-03-22; просмотров: 1383;