Анализ безубыточности предприятия

Одна из главных задач управления финансовыми результатами заключается в оценке возможностей и вариантов получения прибыли в перспективе на основе контроля за соотношением объема продукции, затрат и результатов.

Для решения этой задачи необходимо:

- рассчитывать объем продаж, обеспечивающий полное возмещение не только переменных, но и постоянных затрат предприятия, т.е. определять объем безубыточности;

- оценивать запас финансовой прочности предприятия;

- определять объем продаж, гарантирующий получение необходимой суммы прибыли.

Объем безубыточности (критический объем, объем самоокупаемости, порог рентабельности) – это такой объем продаж, при котором выручка от реализации равна сумме постоянных и переменных затрат, прибыль равна нулю, а маржинальный доход равен сумме постоянных затрат.

Выручка (ВР)

переменные постоянные прибыль

затраты затраты

маржинальный доход (МД)

МД = Зпост. + Прибыль или МД = ВР – Зперем.

Методы определения объема безубыточности:

1) Расчетный

Исходная модель объема безубыточности при нулевой прибыли:

ВРк = Зперем. + Зпост.

где ВРк – выручка от реализации в точке безубыточности.

Введем в модель:

q – физический объем продаж;

р – цена единицы продукции;

Zперем. – удельные переменные затраты (в расчете на единицу продукции).

qk * p = qk * Zперем. + Зпост.

а) объем безубыточности в натуральном выражении определяется по формуле:

qk =

б) для расчета безубыточности в денежном выражении левая и правая части формулы умножаются на цену единицы продукции:

qk * p =

ВРк =

где Умд – средний уровень маржинального дохода

(Умд =  =

=  =

=  ).

).

2) Графический

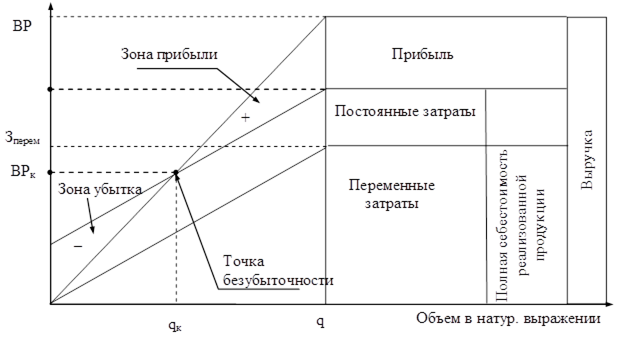

Рисунок 7 – График безубыточности

Рисунок 7 – График безубыточности

График дает зрительное представление о том, при каком объеме реализации предприятие: обеспечит полное покрытие всей суммы затрат полученной выручкой; может получить прибыль; может оказаться в убытке.

Кроме того, график позволяет определить запас финансовой прочности (безопасности) предприятия. Величина этого запаса имеет важное значение для реализации политики управления прибылью и определяется:

- в натуральном выражении как разность между фактическим объемом продаж и объемом продаж в точке безубыточности:

ЗФП = qфакт. – qк

- в денежном выражении как разность между фактически полученной выручкой и выручкой в точке безубыточности:

ЗФП = ВРфакт. – ВРк

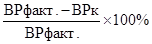

- в относительном выражении (в процентах):

ЗФП =

Чем выше уровень запаса финансовой прочности, тем более устойчивым является положение предприятия на рынке. В условиях, неблагоприятных для предприятия, оно может в определенных пределах наращивать свои затраты, либо снижать цены на продукцию, не переставая при этом получать прибыль.

Руководство любого предприятия должно стремиться к снижению уровня безубыточности. Добиться этого можно за счет экономии на постоянных затратах, снижения удельных переменных затрат, увеличения уровня маржинального дохода в выручке, повышения цен на продукцию с учетом покупательского спроса.

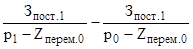

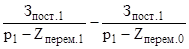

Количественная оценка влияния факторов на изменение уровня безубыточности может быть осуществлена способом цепных подстановок:

qk (Зпост.) =

qk (Зпост.) =  ;

;

qk (р) =  ;

;

qk (Zперем.) =

Дата добавления: 2016-02-04; просмотров: 1411;