Оценка финансовых резервов конкурентоспособности

Основная задача оценки финансовых результатов – сохранение (либо повышение) конкурентоспособности на перспективу заключается в выявлении диапазона, в пределах которого предприятие может увеличивать затраты, либо снижать цены на продукцию, не ухудшая существенно результатов своей деятельности.

Исходными параметром для оценки является норма прибыли (уровень рентабельности продукции), который исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции.

Расчет этого показателя за ряд предшествующих периодов необходим:

- для оценки его динамики;

- для определения диапазона коммерческого риска, который находится между минимальным и максимальным значением показателя;

- для определения линии финансового равновесия, в качестве которой могут выступать данные конкурента, данные предприятия-аналога, среднеотраслевые данные, принимаемые за эталон.

О наличии резерва конкурентоспособности свидетельствует превышение достигнутого уровня рентабельности над эталонным уровнем рентабельности:

Reпрод. > Reэт.

На этой основе могут рассматриваться варианты решений о возможности:

- снижения (стабилизации) цен на продукцию (в условиях обострившейся конкуренции на рынке товаров и услуг);

- увеличения затрат (в целях повышения качества и конкурентоспособности продукции);

- увеличения объемов производства при фиксированных ценах (при наличии спроса на продукцию и свободных производственных мощностей).

Последовательность обоснования решений

I этап: рассчитывается предельная сумма затрат при сохранении прибыли на уровне базисного периода:

Зпред. =

II этап: рассчитывается прогнозная величина выручки от реализации:

ВРпрогн. = Пбаз.пер. + Зпред.

III этап: определяется условная сумма переменных затрат:

З’ = Зпред. – Зпост.0

IV этап: определяется сумма переменных затрат при сохранении их уровня не выше базисного периода:

УЗперем.0 =

З`` = ВРпрогн. * УЗперем.0

V этап: определяется резерв возможного увеличения затрат за счет вероятного снижения уровня рентабельности:

DЗ = З` – З``

В пределах полученной суммы резерва (DЗ) предприятие может увеличивать затраты, либо снижать цены на продукцию.

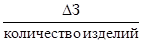

Предел возможного снижения цены определяется отношением величины DЗ к количеству изделий:

Dp =

Обоснование вариантов альтернативных решений

Необходимость обоснования таких решений чаще всего возникает в следующих случаях:

1. При полной загрузке производственных мощностей рассматривается альтернатива увеличения производства какого-либо вида продукции за счет сокращения выпуска другого вида продукции (например, если новый заказчик более привлекателен с точки зрения его платежеспособности).

В этом случае обоснование решения осуществляется по следующим этапам:

I этап: рассчитывается трудоемкость производства по дополнительному выпуску продукции – трудоемкость единицы продукции умножается на объем производства по дополнительному выпуску;

II этап: определяется объем возможного сокращения другого вида продукции для высвобождения мощностей – трудоемкость производства дополнительного заказа делится на трудоемкость единицы сокращаемого вида продукции;

III этап: рассчитывается сумма маржинального дохода (МД) на объем сокращаемого и нового вида продукции – МД на единицу продукции умножается на объем производства;

IV этап: осуществляется сравнение полученных результатов:

а) решение о заключении нового договора на производство продукции принимается, если сумма маржинального дохода от продукции по новому договору превышает сумму маржинального дохода от продукции по аннулируемому заказу;

б) решение о заключении нового договора не принимается, если выполняется обратное соотношение, т.е. маржинальный доход по новому заказу ниже маржинального дохода по старому заказу;

в) новому заказчику предлагается пересмотреть стартовую цену на продукцию. В этом случае нижняя граница цены определяется следующим расчетом: удельные переменные затраты по заменяемому изделию + удельный маржинальный доход по заменяемому изделию *(трудоемкость заменяющего изделия/трудоемкость единицы заменяемого изделия)

2. При наличии свободных в производстве взаимозаменяющих мощностей необходимо выбрать вид (или группу) оборудования либо технический процесс, обеспечивающий минимальные затраты и максимальные результаты.

В таких случаях обоснование вариантов выбора осуществляется по следующей схеме:

1. определяется фактический объем производства на каждой единице (группе) оборудования. Для этого часовую выработку с единицы (группы) оборудования умножают на фактический фонд времени работы единицы (группы) оборудования.

2. рассчитывается максимально возможный объем производства на каждой единице (группе) оборудования. Для этого часовую выработку с единицы (группы) оборудования умножают на максимально возможный фонд времени работы единицы (группы) оборудования.

3. определяется резерв производственных мощностей (не задействованных в производстве):

итог п.1 – итог п.2

4. определяется величина удельных переменных затрат на единицу продукции при фактической загрузке: общая сумма переменных затрат при фактической загрузке по каждой единице (группе) оборудования делится на фактический объем производства с каждой единицы (группы) оборудования.

5. по итогам последнего расчета критерием для определения приоритетов при размещении заказа выступает минимальная сумма удельных переменных затрат на одном из видов оборудования (или участке производства).

Дата добавления: 2016-02-04; просмотров: 770;