Комплексная оценка обобщающих показателей деятельности предприятия

Приступая к анализу, независимо от объекта, субъект анализа должен получить общее представление об исследуемом предприятии.

С этой целью на начальном этапе изучаются сведения об отраслевой принадлежности предприятия, масштабах деятельности, типе производства, его специализации, о том какие в последнее время происходили изменения на предприятии. Знакомство с такой информацией помогает сделать верные выводы по результатам конкретного анализа.

После общего ознакомления с предприятием необходимо обратиться к обобщающим показателям деятельности. Они дают количественную и качественную оценку основным результатам работы предприятия.

Изучение уровня этих показателей, их динамики, сравнение со среднеотраслевыми данными, данными аналогичных родственных предприятий, позволяет определить место, занимаемое исследуемым предприятием среди других.

Количественные показатели,как правило, отражают масштабы деятельности предприятия. К ним относят объемы производства и реализации продукции, количество работников на данном предприятии, себестоимость, прибыль предприятия.

Качественные показатели отражают результативность деятельности, ее эффективность. К числу качественных показателей относятся такие, как фондоотдача, материалоотдача, производительность труда, коэффициент оборачиваемости, показатели рентабельности деятельности, показатель затрат на 1 рубль продукции и другие.

Особое внимание уделяется качественным показателям, поскольку повышение эффективности использования отдельных видов ресурсов создает условия для наращивания объемов производства, а также приводит к относительной экономии ресурсов.

Величина относительной экономии конкретного ресурса определяется по формуле:

∆Ротнi = Р1-Ро ∙ Iп,

где ∆ Ротнi – относительная экономия i – того вида ресурса;

Р1 , Ро – величина ресурса в отчетном и базисном периоде;

Iп – индекс объема производства.

С оценкой обобщающих показателей деятельности тесно связан вопрос определения преимущественного типа развития предприятия.

Экономика предприятия может развиваться либо по пути экстенсификации производства, либо по пути интенсификации производства.

Интенсификация производства обеспечивается двумя путями.

1. Фондоемким – когда рост эффективности производства достигается, главным образом, за счет экономии живого труда при увеличении затрат овеществленного труда, перекрываемых экономией живого.

2. Фондосберегающим – когда эффективность повышается как за счет экономии как живого, так и овеществленного труда. Этот путь принято называть полностью интенсивным, ресурсосберегающим.

Общая формула ресурсосбережения имеет вид:

На практике не существует в чистом виде интенсивного и экстенсивного типов воспроизводства. На всех этапах развития предприятия имеет место сочетание того и другого типа. Поэтому при анализе возникает задача установить какой тип воспроизводства преобладает. Для этого может быть использован один из следующих подходов:

Первый подход основан на определении суммарной величины относительной экономии всех видов ресурсов:

Эотн = Σ ∆Ротнi ,

где ∆Ротнi – относительная экономия i-того вида ресурса.

Если Эотн > 0 ,то преобладает экстенсивный тип развития экономики предприятия. В случае, когда Эотн <0 делается вывод о том, что экономика предприятия развивается преимущественно по интенсивному пути.

Второй подход основан на расчете интегрального коэффициента интенсификации:

К  оэффициент интенсификации =

оэффициент интенсификации =

где К1,Кn – динамика качественных показателей, характеризующих эффективность использования отдельных видов ресурсов. Эти показатели должны иметь однонаправленность действия, то есть их увеличение должно свидетельствовать о повышении эффективности деятельности, и наоборот.

По результатам расчета коэффициента интенсификации делаются следующие выводы:

- если коэффициент интенсификации > 1 − преобладает интенсивный тип развития экономики предприятия

- если коэффициент интенсификации < 1 − преобладает экстенсивный тип развития экономики предприятия.

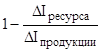

В случае если необходимо оценить тип использования конкретного вида ресурса рассчитывается доля экстенсивного и интенсивного факторов использования данного ресурса в приросте продукции:

а) доля экстенсивного фактора:

б) доля интенсивного фактора:

Дата добавления: 2016-02-04; просмотров: 1940;