Q Анализ валюты баланса

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия.

· Итог баланса носит название валюты баланса.

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в который объединяют в группы однородные статьи. При этом число статей баланса сокращается, что повышает его наглядность и позволяет сравнивать с балансами других предприятий.

Предварительную оценку финансового состояния можно получить на основе выявления «больных» статей баланса, которые условно подразделяются на две группы:

1. Свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении: «Непокрытые убытки прошлых лет», «Убытки отчетного периода».

2. Свидетельствующие об определенных недостатках в работе предприятия, которые могут быть выявлены по данным аналитического учета или в приложении к балансу предприятия для годовой бухгалтерской отчетности (форма № 5): «Долгосрочные кредиты банков, в том числе не погашенные в срок», «Краткосрочные кредиты банков, в том числе не погашенные в срок», «Дебиторская задолженность краткосрочная, в том числе просроченная», «Кредиторская задолженность краткосрочная, в том числе и просроченная», «Векселя выданные (полученные), в том числе просроченные».

Далее проводится оценка изменения валюты баланса за анализируемый период. Можно ограничиться сравнением итогов валюты баланса на конец и начало отчетного периода и определить рост или снижение в абсолютном выражении. Увеличение валюты баланса свидетельствует, как правило, о росте производственных возможностей предприятия и заслуживает положительной оценки, однако надо учитывать фактор инфляции. Целесообразно сопоставить отчетный баланс с плановым, с балансами предприятия за прошлые годы, а также с данными предприятий-конкурентов.

Для получения общей оценки динамики финансового состояния необходимо сравнивать изменения средней величины имущества с изменениями финансовых результатов хозяйственной деятельности. С этой целью рассчитываются коэффициент прироста валюты баланса и коэффициент прироста выручки от реализации.

Для получения общей оценки динамики финансового состояния необходимо сравнивать изменения средней величины имущества с изменениями финансовых результатов хозяйственной деятельности. С этой целью рассчитываются коэффициент прироста валюты баланса и коэффициент прироста выручки от реализации.

·

|

|

Коэффициент прироста имущества :

где средняя величина имущества за отчетный и предыдущий периоды соответственно.

где средняя величина имущества за отчетный и предыдущий периоды соответственно.

·  Коэффициент прироста выручки от реализации продукции:

Коэффициент прироста выручки от реализации продукции:

где V1, V0 - выручка от реализации продукции за отчетный и предыдущий периоды.

Аналогично определяются коэффициенты прироста прибыли от реализации и прироста прибыли от финансово-хозяйственной деятельности.

Если коэффициент прироста выручки от реализации (прибыли от реализации, прибыли от финансово-хозяйственной деятельности) выше коэффициента прироста имущества, это свидетельствует об улучшении использования средств на предприятии по сравнению с предыдущим периодом, и наоборот.

· Анализ состава и размещения активов предприятия.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса (рис. 8.1).

Рис. 8.1 - Структура баланса

В процессе анализа активов необходимо в первую очередь изучить изменения в их составе и структуре (рис. 8.1) и дать им оценку. В процессе последующего анализа необходимо установить изменения в долгосрочных (внеоборотных) активах. При изучении состава основных средств необходимо выяснить соотношение их активной и пассивной части, состояние их с точки зрения технического уровня, производительности, экономической эффективности. Подробная методика анализа основных средств изложена в предыдущих главах.

Далее анализируются изменения по каждой статье текущих активов баланса как наиболее мобильной части капитала. Увеличение денег на счетах в банке свидетельствует, как правило, об укреплении ФСП. Но при этом наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Влияние дебиторской задолженности на ФСП. Рост дебиторской задолженности не всегда оценивается отрицательно, а лишь в случаях, когда это не связано с расширением деятельности предприятия. Необходимо отличать нормальную и просроченную задолженность. Наличия последней создает финансовые затруднения, т.к. предприятие при этом ощущает недостаток в финансовых ресурсах для приобретения производственных запасов, выплаты зарплаты и др. Кроме того, замораживание средств приводит к замедлению оборачиваемости капитала. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

В процессе анализа нужно изучить динамику, состав, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания или таких, по которым истекают сроки исковой давности. Для анализа дебиторской задолженности, кроме баланса, используются материалы первичного и аналитического бухгалтерского учета. Продолжительность нахождения средств в дебиторской задолженности (Пд):

Чтобы подсчитать убытки предприятия от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности вычесть ее сумму, скорректированную на индекс инфляции за этот срок (за минусом полученной пени), или сумму просроченной дебиторской задолженности умножить на ставку банковского процента за этот период и из полученного результата вычесть сумму полученной пени.

Большое влияние на ФСП оказывает состояние производственных запасов.

Анализ следует начинать с проверки соответствия фактических остатков их плановой потребности. При этом следует учитывать, что размер производственных запасов в стоимостном выражении может измениться как за счет количественного, так и за счет стоимостного (инфляционного) фактора. Расчет влияния количественного (К) и стоимостного (Ц) факторов на изменение суммы запасов (З) по каждому виду осуществляется способом абсолютных разниц:

Причинами сверхнормативного количества производственных запасов могут быть наличие неходовых, залежалых материальных ценностей; отклонение фактического завоза материалов от расчетного вследствие инфляционных процессов и перебоев в снабжении и т.д. Чтобы рассчитать влияние этих факторов на изменение суммы запасов, необходимо изменение количества каждого вида материалов за счет i-го фактора умножить на плановую цену соответствующего материала:

Если предприятие не новое, то следует выяснить, нет ли в составе запасов ненужных материальных ценностей. Это устанавливается по данным складского учета или сальдовым ведомостям.

В процессе анализа изучается также показатель среднего запаса каждого вида материалов в днях (Зд):

где О – средний остаток i-го материала;

Д – продолжительность анализируемого периода, дни;

Р – расход материалов i-го вида за отчетный период.

Фактический средний запас в днях по основным видам материалов сравнивается с нормативом, устанавливаются отклонения, их причины и принимаются меры по сокращению или пополнению запаса, необходимого для ритмичной работы предприятия.

· Анализ динамики и структуры источников финансовых ресурсов предприятия.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот заемных средств, т.е., откуда взять средства, кому обязано за них предприятие.

Рис. 8.2 - Схема структуры пассива баланса

Исходя из того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. В связи с этим важными показателями, которые характеризуют рыночную устойчивость предприятия, являются:

· коэффициент финансовой автономности (независимости) или удельный вес собственного капитала в общей сумме капитала;

· коэффициент финансовой зависимости (доля заемного капитала);

· плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее ФСП.

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиции инвесторов и с позиции предприятия. Для банков и прочих инвесторов ситуация более надежная, если доля собственного капитала у клиента более высокая. Это исключает финансовый риск. Предприятия, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем экономическая рентабельность предприятия, можно расширить производство, повысить доходность собственного капитала.

При внутреннем анализе ФСП необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этим изменениям за отчетный период.

Привлечение заемных средств в оборот предприятия является нормальным явлением. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, санкций и ухудшению финансового положения.

Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности, установить сумму выплаченных санкций за просрочку платежей.

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (Пк):

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому в процессе анализа необходимо сравнить сумму дебиторской и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

Это важно:

1. Для внешних потребителей информации (банков и других поставщиков ресурсов) при изучении степени финансового риска.

2. Для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии.

Величина коэффициента финансового риска (плеча финансового рычага) зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала:

Расчет влияния данных факторов произведем способом цепной подстановки (исходные данные приводятся в таблице 8.1.):

0,453 : 0,3873 : 1,5819 : 0,43928 : 2,0325=0,828;

0,453 : 0,3873 : 1,5819 : 0,43928 : 2,0325=0,828;

0,481 : 0,3873 : 1,5819 : 0,43928 : 2,0325=0,880;

0,481 : 0,3873 : 1,5819 : 0,43928 : 2,0325=0,880;

0,481 : 0,331 : 1,5819 : 0,43928 : 2,0325=1,029;

0,481 : 0,331 : 1,5819 : 0,43928 : 2,0325=1,029;

0,481 : 0,331 : 2,0213 : 0,43928 : 2,0325=0,805;

0,481 : 0,331 : 2,0213 : 0,43928 : 2,0325=0,805;

0,481 : 0,331 : ,0213 : 0,421 : 2,0325=0,840;

0,481 : 0,331 : ,0213 : 0,421 : 2,0325=0,840;

0,481 : 0,331 : 2,0213 : 0,421 : 1,84375=0,925.

0,481 : 0,331 : 2,0213 : 0,421 : 1,84375=0,925.

Общий прирост коэффициента финансового рынка за отчетный период составляет 0,097 (0,925 - 0,828), в том числе за счет изменения:

· Доли заемного капитала в общей валюте баланса:

0,880 – 0,828 = +0,052.

· Доли основного капитала в общей сумме активов:

1,029 – 0,880 = +0,149.

· Соотношения текущих активов с основным капиталом:

0,805 – 1,029 = -0,224.

· Доли собственника оборотного капитала в формировании текущих активов:

0,840 – 0,805 = +0,035.

· Соотношения суммы собственного капитала с суммой собственного оборотного капитала:

0,925 – 0,840 = +0,085.

Таблица 8.1 - Структура пассивов (обязательств) предприятия

| Показатель | Уровень показателя | ||

| Начало года | Конец года | Изменение | |

| Удельный вес собственного капитала в общей валюте баланса (коэффициент финансовой автономии предприятия), % | 54,7 | 57,9 | -2,8 |

| Удельный вес заемного капитала (коэффициент финансовой зависимости) В том числе: Долгосрочного Краткосрочного | 45,3 11,0 34,3 | 48,1 9,4 38,7 | +2,8 -1,6 +4,4 |

| Коэффициент финансового риска (плечо финансового рычага) | 0,83 | 0,93 | +0,1 |

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в увеличении заемных средств по двум причинам:

1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

2) расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

В разных отраслях сложились различные нормативы соотношения заемных и собственных средств. В отраслях, где низкий коэффициент оборачиваемости капитала, плечо финансового рычага на должно превышать 0,5. В других отраслях, где оборачиваемость капитала высокая и доля основного капитала низкая, коэффициент может быть выше 1.

Чтобы определить примерную нормативную величину доли заемного капитала, необходимо удельный вес основного капитала в общей сумме активов умножить на 0,25, а удельный вес текущих активов - на 0,5. Разделив полученный результат на долю собственного капитала (разность между единицей и долей заемного капитала), получим примерное нормативное значение коэффициента финансового рычага. В нашем случае нормативная доля заемного капитала на конец года должна составлять 0,4175(0,33×0,25+0,67×0,5), а величина финансового рычага – 0,72(0,4175/(1 - 0,4175)). Фактически величина его значительно выше. Следовательно, степень финансового риска довольно высокая.

· Анализ ликвидности предприятия.

Ликвидность означает способность ценностей легко превращаться в деньги, т.е. в абсолютно ликвидные средства. Ликвидность можно рассматривать как время, необходимое для продажи актива, и как сумму, вырученную от продажи актива. Эти показатели тесно связаны: зачастую можно продать актив за короткое время, но со значительной скидкой в цене.

Все активы фирмы в зависимости от степени ликвидности, т.е. от скорости превращения в денежные средства, можно условно подразделить на следующие группы.

1. Наиболее ликвидные активы (А1) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. К этой группе относятся также те краткосрочные финансовые вложения (ценные бумаги), которые можно приравнять к деньгам.

2. Быстрореализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленнореализуемые активы(А3) - статьи раздела 2 актива баланса, включающие запасы и прочие оборотные активы.

4. Труднореализуемые активы (А4) – активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода. В эту группу можно включить статью 1 раздела актива баланса «Внеоборотные активы», а также дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Согласно Международному стандарту финансовой отчетности №5, долгосрочная дебиторская задолженность включается в состав прочих долгосрочных активов.

Первые три группы активов(наиболее ликвидные активы, быстрореализуемые и медленнореализуемые активы) в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам фирмы. Текущие активы более ликвидны, чем остальное имущество фирмы.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

1. Наиболее срочные обязательства (П1) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

3. Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы (статьи IV раздела баланса «Долгосрочные пассивы»).

4. Постоянные пассивы (П4) (статьи III раздела баланса «Капитал и резервы» и отдельные статьи V раздела баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов», «Фонды потребления» и «Резервы предстоящих расходов и платежей»).

Краткосрочные обязательства – это текущие обязательства, а краткосрочные и долгосрочные обязательства вместе взятые образуютвнешние обязательства.

Фирма считается ликвидной, если ее текущие активы превышают ее краткосрочные обязательства. Фирма может быть ликвидной в большей или меньшей степени. Фирма, оборотный капитал которой состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидной, чем фирма, оборотный капитал которой состоит преимущественно из запасов. Для оценки реальной степени ликвидности фирмы необходимо провести анализ ликвидности баланса.

· Ликвидность баланса.

Ликвидность баланса определяется как степень покрытия обязательств фирмы ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

А1³П1;

А2³П2;

А3³П3;

А4£П4.

Если выполняются первые три неравенства, т.е. текущие активы превышают внешние обязательства фирмы, то обязательно выполняется и последнее неравенство, которое имеет глубокий экономический смысл: наличие у фирмы собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Анализ ликвидности баланса оформляется в виде таблицы (табл. 8.2).

|

Таблица 8.2 - Анализ ликвидности баланса (тыс. руб.)

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выявить текущую ликвидность и текущую платежеспособность.

Перспективную ликвидность можно определить, сравнив медленнореализуемые активы с долгосрочными пассивами, т.е. будущими поступлениями и платежами.

Балансы ликвидности за несколько периодов дают представление о тенденциях изменения финансового положения предприятия. Баланс ликвидности является одним из источников информации для составления финансового плана.

С помощью баланса ликвидности можновести прогнозные расчеты на случай ликвидации предприятия.

· Показатели ликвидности.

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий.

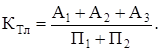

Общую оценку платежеспособности даеткоэффициент текущей ликвидности, который в экономической литературе называют также коэффициентом покрытия, коэффициентом общего покрытия.

Коэффициент текущей ликвидности равен отношению текущих активов к краткосрочным обязательствам и определяется следующим образом:

(8.1)

(8.1)

Коэффициент текущей ликвидности характеризует общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, т.е. сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств. Если соотношение меньше,чем1:1, то текущие обязательства превышают текущие активы.

Рекомендуемые приказом Министерства экономики № 118 от 1 октября 1997 г. значения этого показателя - от 1 до 2, значение более 2 нежелательно.

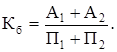

Коэффициент быстрой ликвидности (строгой ликвидности)является промежуточным коэффициентом покрытия и показывает, какую часть можно погасить текущими активами за минусом запасов. Коэффициент быстрой ликвидности рассчитывается по формуле

(8.2)

(8.2)

Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы.

Значение этого показателя рекомендуется в пределах от 0,8 до 1,0 (в розничной торговле этот коэффициент может снижаться до 0,4 – 0,5), но может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности.

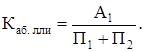

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле

(8.3)

(8.3)

Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее время. Величина его должна быть не ниже 0,2.

Различные показатели ликвидности представляют интерес не только для руководителей и финансовых работников предприятия, но и для различных потребителей аналитической информации: коэффициент абсолютной ликвидности – для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков; коэффициент текущей ликвидности – для покупателей и держателей акций и облигаций предприятия.

Если у фирмы показатели отклоняются от рекомендуемых значений, то аналитик должен выяснить причину этого.

Для оценки степени ликвидности организаций отдельных организационно-правовых форм (акционерных обществ, обществ с ограниченной ответственностью, унитарных предприятий) установлен показатель стоимости чистых активов.

Чистые активы – это величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету.

Активы, участвующие в расчете, – это денежное и неденежное имущество организации, а значит, из актива баланса следует вычесть задолженность участников (учредителей) по взносам в уставный капитал, стоимость собственных акций, выкупленных у акционеров. По статье «Прочие внеоборотные активы» в расчет принимается задолженность организации за проданное ей имущество. При наличии у организации на конец года оценочных резервов балансовая стоимость уменьшается на сумму данных резервов.

Пассивы, участвующие в расчете, – это обязательства организации. К ним относят статью «Целевые финансирование и поступления», IV раздел баланса «Долгосрочные пассивы», V раздел «Краткосрочные пассивы» (кроме сумм по статьям «Доходы будущих периодов», «Фонды потребления», « Резервы предстоящих расходов и платежей»).

Оценка статей баланса, участвующих в расчете стоимости чистых активов, производится в валюте Российской Федерации по состоянию на 31 декабря отчетного года.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Дата добавления: 2016-01-09; просмотров: 8656;