Анализ продукции по объему и составу

Основным источником информации для анализа в данном случае являются договоры с покупателями. Их изучение позволяет получить представление о стабильности производственно-хозяйственных связей; о требованиях покупателей к качеству продукции, о номенклатуре и ассортименте выпускаемой продукции; изучение договоров в динамике позволяет контролировать изменение цен на продукцию.

На первом этапе анализа целесообразно изучить динамику достигнутых объемов производства. С этой целью используют сведения о валовой и товарной продукции в ценах реализации.

При изучении динамики по этим показателям надо принимать в расчет сведения об изменении цен на продукцию. Для правильных выводов об изменении физического объема производства, необходимо данные по продукции анализируемого периода пересчитать в цены базисного. Результаты пересчета позволят сделать укрупненный вывод о динамике физического объема продукции в целом по предприятию.

Пример:

| Товарная продукция | Базисный период | Отчетный период | Темпы роста, в % |

| В действующих ценах | 108,7 | ||

| В ценах базисного периода |

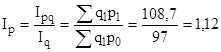

108,7% – индекс переменного состава:

Данный показатель содержит в себе влияние трех групп факторов:

- изменения физического объема продукции;

- изменения цен на продукцию;

- изменения структуры продукции.

97% - индекс физического объема продукции:

Данный показатель содержит в себе влияние двух факторов:

- изменения физического объема продукции;

- изменения структуры продукции

Поскольку Ipq > Iq , то это свидетельствует о росте цен на продукцию. Индекс цены определяется следующим образом:

т.е. цена возросла в целом на 12%

Повышение цены на продукцию может быть следствием улучшения качества продукции, ее технических параметров. В этом случае целесообразно сравнить динамику стоимости продукции с динамикой ее важнейших параметров. При этом исходят из следующего принципа: рост цен на продукцию считается оправданным, если в расчете на единицу ведущего параметра изделия цена не меняется.

Изучение динамики объемов производства должно сопровождаться анализам причин, вызвавших то или иное его изменение. Причинами могут быть:

- изменение рыночной конъюнктуры;

- причины, связанные с материально – техническим обеспечением производства;

- экономное и рациональное использование ресурсов;

- причины, связанные с организацией производства, труда и управления на предприятии.

Все перечисленные причины прямо или опосредованно влияют на ритмичность и равномерность процесса производства.

Ритмичность производства – это стабильное выполнение задания по отрезкам времени в соответствии с установленным графиком работы. Для оценки ритмичности рассчитывают одноименный коэффициент (коэффициент ритмичности): сумму фактического выпуска продукции по отрезкам времени в пределах плана делят на плановый выпуск продукции за период.

Причинами нарушения ритмичности могут быть:

- плохое техническое состояние оборудования, приводящее к простоям из-за поломок и ремонтов;

- недостатки в организации труда и производства (например, несвоевременное обеспечение рабочих мест инструментом, заготовками и т.п., нарушение трудовой дисциплины);

- сбои в поставках сырья, материалов;

- отключение тепло-, энергоносителей;

- отсутствие заделов по производству продукции и другие причины.

В любом случае, нарушение ритмичности производства оценивается отрицательно, так как может привести к невыполнению плана по выпуску продукции, снижению качества выпускаемой продукции, увеличению затрат.

Дальнейший анализ направлен на изучение продукции по составу и качеству. Основными характеристиками состава продукции являются:

- номенклатура – перечень наименований выпускаемой продукции по видам или группам однородных видов продукции;

- ассортимент – перечень наименований выпускаемой продукции с указанием объемов производства по номенклатурным позициям;

- структура продукции – соотношение отдельных видов продукции в общем объеме производства.

Пример: Дать оценку изменения объема продукции и ее состава.

| Шифр изделий | Прошлый год | Отчетный год | Рост к прошлому году | Принято в зачет по ассортименту | ||

| Тыс. руб | Уд. вес в % | Тыс. руб. | Уд. вес в % | |||

| А | - | - | - | - | ||

| Б | 40,7 | 175,6 | ||||

| В | 37,4 | 96,7 | ||||

| Г | 21,9 | 113,3 | ||||

| Итого | 103,5 |

Данные таблицы свидетельствуют об увеличении общего объема производства продукции в отчетном периоде на 3,5 %, что в абсолютном выражении составляет 2,6 млн. руб. При этом произошли изменения в составе продукции:

1 изменилась номенклатура производства. В отчетном году продукция А была снята с производства и предприятие стало выпускать три вида продукции (Б, В, Г).

2 произошли изменения по ассортименту: резко возрос объем производства изделия Б на 75,6%, на 13,3% увеличился выпуск изделия Г и на 3,3% сократилось производство изделия Б.

3 изменилась структура производства. При снятии с производства изделия А наибольшую долю в выпуске стали занимать изделия Б и В, хотя доля изделия Б несколько снизилась.

Для обобщающих оценок изменения ассортимента выпускаемой продукции целесообразно исчислить коэффициент стабильности ассортимента:

В рассматриваемом примере коэффициент стабильности ассортимента равен 83,7% ((62000/75000)*100%), что свидетельствует об изменении ассортимента на 17,3%.

Ассортиментные сдвиги в продукции влияют не только на объем производства, но и на величину трудовых, материальных затрат через трудоемкость и материалоемкость соответствующих видов продукции. Это, в свою очередь, оказывает влияние на себестоимость производства и в конечном счете сказывается на прибыли предприятия.

Положительно можно оценивать те изменения в составе продукции, которые связаны с увеличением доли продукции наилучшего качества, с увеличением доли наиболее рентабельных видов продукции, с обновлением ассортимента выпускаемой продукции.

Отрицательную оценку должны получить те изменения в составе продукции, которые обусловлены сбоями в поставках материально-сырьевых ресурсов, недостатками в организации и подготовке производства.

В аналитической практике самостоятельным объектом изучения является анализ качества. При этом следует различать качество продукции и качество работы. Для оценки качества работы могут использоваться такие характеристики как: величина и динамика потерь от брака в составе затрат, величина и динамика сверхнормативных расходов, величина и динамика отходов производства, затраты на исправление брака, процент возврата деталей (изделий) по итогам промежуточных контролей.

В процессе оценки качества самой продукции проверяют соответствие продукции требованиям технических регламентов, спецификаций; оценивают соответствие продукции мировым стандартам; изучают данные о доле сертифицированной и несертифицированной продукции, данные о рекламациях на продукцию.

Качество продукции – один из основных факторов, способствующих росту реализации продукции и определяющих конкурентоспособность выпускаемой продукции и предприятия в целом.

В процессе анализа необходимо количественно оценить влияние качества продукции на объемные показатели деятельности предприятия: выпуск продукции (ВП), выручку от реализации (ВР), прибыль от реализации (П):

ВП = ∆р * qk

ВР = ∆р * qk (р)

П = (∆р - ∆z) * qk(p)

где Dp – изменение цены на продукцию вследствии изменения ее качества;

qk – количество продукции измененного качества;

qk (р) – количество реализованной продукции с измененным качеством;

∆z – изменение себестоимости продукции вследствии изменения ее качества.

Дата добавления: 2016-02-04; просмотров: 1253;