Взаимосвязь затрат и себестоимости

При анализе результатов деятельности предприятия, сложившихся в отчетном периоде, необходимо принимать во внимание, что время осуществления затрат и момент выпуска продукции не совпадают, поэтому надо различать:

- затраты на производство;

- производственную себестоимость продукции.

Это довольно близкие понятия, но различные по своей сути.

Так, затраты на производство – первичное потребление ресурсов в данном периоде, а себестоимость – это конечный результат производственного процесса.

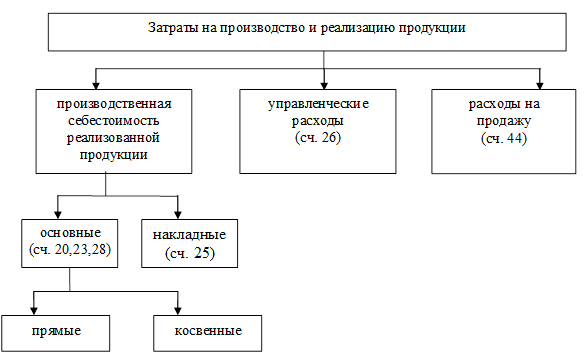

В целом структуру полных затрат на производство и реализацию продукции можно представить следующей схемой:

Рисунок 4 – Состав затрат на производство и реализацию продукции.

При анализе затрат и себестоимости следует также принимать во внимание, что главная причина расхождений в их величине заключается в изменении остатков незавершенного производства.

Кроме того, если предприятие использует счета «расходы будущих периодов» и «резервы предстоящих расходов и платежей», то себестоимость выпущенной продукции будет зависеть от изменения остатков на этих счетах:

| Себестоимость выпущенной продукции (С) | = | Затраты на производство (ЗП) | ± | Изменение остатков незавершенного производства (НЗП) | ± | Изменение расходов будущих периодов (РБП) | ± | Изменение резервов предстоящих расходов и платежей (РПР) |

+

+  ЗП + С

ЗП + С

+ НЗП С

+ РБП С

+ РПР + С

Пример:

| Показатели | I квартал | II квартал | Изменение | Влияние на себестоимость |

| ЗП | +360 | +360 | ||

| НЗП - на начало квартала; - на конец квартала |  200 - 80

200 - 80

|

120 + 20

| +100 | - 100 |

| РБП - на начало квартала; - на конец квартала |  80 + 10

80 + 10

|  90 - 20

90 - 20

| - 30 | +30 |

| РПР - на начало квартала; - на конец квартала |

170 - 30

|

140 + 50

| +80 | +80 |

| Себестоимость выпущенной продукции | +370 | +370 |

Данные таблицы позволяют оценить влияние перечисленных факторов на формирование и изменение себестоимости выпущенной продукции.

Дата добавления: 2016-02-04; просмотров: 1613;