Классификация затрат и ее роль для анализа

При изучении затрат в рыночных условиях следует отделить те затраты, которые изменяются с изменением деловой активности предприятия от тех затрат, которые могут оставаться неизменными. Практика показывает, что различные группы затрат ведут себя по-разному при изменяющихся условиях, поэтому знание характера поведения затрат позволяет строить грамотную политику управления ими.

Таблица 2 – Классификация затрат в экономическом анализе

| Признак группировки | Вид затрат | Значение для анализа |

| По роли в производственно-хозяйственном процессе | Затраты основного производства; затраты вспомогательного производства; затраты обслуживающих хозяйств | Позволяют усилить контроль за затратами, определяя наиболее затратоемкие звенья производства, а также выявить конкретных виновников отклонения фактических затрат от лимитов, нормативов, смет |

| По местам возникновения | Затраты заводоуправления, цеха, участка | |

| По центрам ответственности | Затраты службы главного механика, отдела главного энергетика, производственного отдела и т.д. | |

| По калькуляционным признакам | Затраты по экономическим элементам, затраты по статьям калькуляции | Дает возможность конкретизировать факторы, влияющие на изменение каждого вида затрат |

| По способу распределения затрат | - прямые - косвенные | Дают возможность поиска резервов экономии затрат в зависимости от приоритетов, задач управления |

| По отношению к объекту калькулирования | - основные; - накладные | |

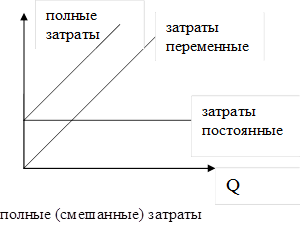

| По связи с объемом продукции (работ, услуг) | - условно-переменные; - условно-постоянные | Дает возможность оценивать влияние объема продукции на изменение затрат, а также контролировать безубыточность продаж и изучать связь объема продаж, себестоимости и прибыли |

Характер поведения затрат

Переменные затраты изменяются по абсолютной сумме в зависимости от изменения объема продукции:

|  |  |

Q Q Q

| (бухгалтерская интерпретация) | (экономическая интерпретация) |

А – пропорциональный рост затрат;

Б – менее чем пропорциональный рост затрат;

В – более чем пропорциональный рост затрат.

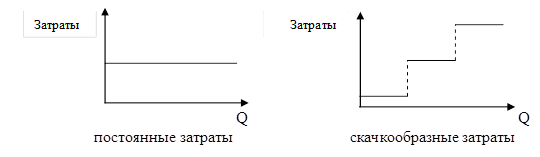

Постоянные затраты остаются неизменными вне зависимости от изменения объемов производства, однако они тоже могут меняться с течением времени:

Дата добавления: 2016-02-04; просмотров: 1287;