Модель линейной регрессии

Изучение зависимостей экономических показателей начнем со случая двух переменных X и Y: Y=f(X). Этот метод наиболее прост и может быть представлен графически.

Для начала нужно установить, связаны ли эти переменные между собой, и, если да, то определить формулу связи. Для анализа данные представляют в виде таблицы:

| X | Y |

| x1 | y1 |

| x2 | y2 |

| ... | ... |

| xn | yn |

По таблице строим корреляционное поле (диаграмму рассеивания).

| yi |

| xi |

| y |

| x |

| Рис. 1 |

Точка с координатами  называется центром рассеяния.

называется центром рассеяния.

По виду корреляционного поля можно предположить, является ли зависимость между y и x линейной или нелинейной.

Значения  (большие или малые) еще не дают характеристику того, если связь между х и у.

(большие или малые) еще не дают характеристику того, если связь между х и у.

На рис.2 , рис.3 и рис.4 показана ситуация, когда  малы, но в одном случае (рис.2) зависимости y=f(x) – нет. В другом случае зависимость есть и она линейная. В третьем случае есть явно нелинейная зависимость.

малы, но в одном случае (рис.2) зависимости y=f(x) – нет. В другом случае зависимость есть и она линейная. В третьем случае есть явно нелинейная зависимость.

| x |

| y |

|

|

| Рис. 3 |

| x |

| y |

|

|

|

|

| Рис. 2 |

| x |

| y |

|

|

|

|

| Рис. 4 |

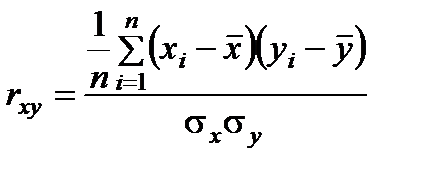

Поэтому вводится еще одна статистика коэффициент корреляции:

Коэффициент корреляции является показателем плотности линейной взаимосвязи.

Свойства коэффициента корреляции:

1) –1 £ rxy £ 1;

2) если rxy >0, то зависимость между фактором х и y прямая: с ростом х показатель y также возрастает. Если rxy <0, то зависимость между фактором х и y обратная - с ростом х показатель y уменьшается

3) Если  связь между х и у – строго линейная. Если

связь между х и у – строго линейная. Если  , либо связи нет, либо связь резко нелинейная.

, либо связи нет, либо связь резко нелинейная.

4) Коэффициент корреляции величина симметричная - rxy= ryx

5) Корреляция фактора самого с собой равна 1: rxx=1

Существует следующая градация тесноты линейной связи между Х и У в зависимости от величины коэффициента корреляции.

Если  то линейная связь между Х и У тесная.

то линейная связь между Х и У тесная.

Если  то линейная связь между Х и У достаточная.

то линейная связь между Х и У достаточная.

Если  то линейная связь между Х и У слабая.

то линейная связь между Х и У слабая.

Если  то линейной связи между Х и У нет.

то линейной связи между Х и У нет.

Подбор параметров прямой регрессии по методу наименьших квадратов (МНК)

Парной (однофакторной) линейной регрессией называется линейная зависимость  между зависимым показателем Y и независимым фактором Х.

между зависимым показателем Y и независимым фактором Х.

Пытаемся описать связь между х и у зависимостью  (1).

(1).

В силу случайных влияний показатель yi является случайным и может быть выражен формулой

| yi=b0+b1xi+ei i=1..n | (2) |

ei – случайное отклонение.

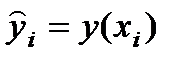

Отклонение (ошибка) исходных данных yi от модельных данных  =y(xi) вычисляется по формуле

=y(xi) вычисляется по формуле  . Обозначим

. Обозначим

| yi |

| xi |

| y |

| x |

|

|

| y=b0+b1x |

|

| ei |

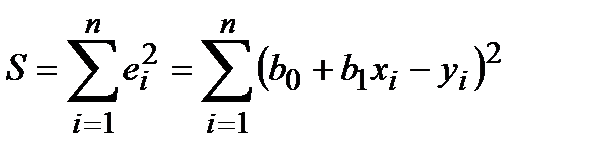

Суть МНК состоит в том, чтобы минимизировать отклонения ei в совокупности путем правильного подбора коэффициентов b0 , b1.

Т.к. отклонение может иметь случайный знак (+ или -), то рассматривают квадраты отклонений. Минимизируют сумму квадратов отклонений

.

.

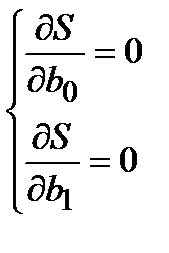

Сумма S является функцией двух неизвестных параметров b0 , b1. Необходимое условие минимума функции S - равенство нулю производных по b0 и b1.

Получили систему двух линейных уравнений от двух неизвестных. Такая система имеет единственное решение.

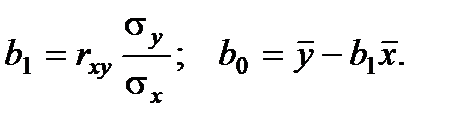

Выразив коэффициенты b0 и b1, и, сделав арифметические преобразования, получим выражения для определения этих коэффициентов:

Дата добавления: 2016-01-20; просмотров: 1060;