Проверка с помощью критерия Фишера.

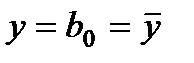

Выдвигаем гипотезу, что b1=0. Т.е. уравнение регрессии будет иметь вид  .

.

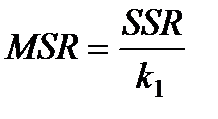

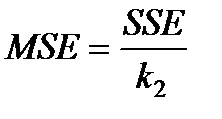

Для проверки этой гипотезы сравниваются между собой величины:

и

и  .

.

Т.е. вычисляем дисперсию остатков  и дисперсию расчетных данных

и дисперсию расчетных данных  , взятых с регрессионной прямой.

, взятых с регрессионной прямой.

Вычисляем k1, k2 – количество степеней свободы для статистик MSR и MSE. Число степеней свободы k1 равно числу независимых факторов в модели, k2=n- k1-1 (n- объем выборки).

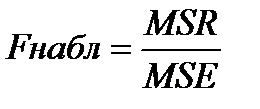

Отношение введенных величин представляет собой наблюдаемое значение критерия Фишера со степенями свободы k1, k2.  .

.

Переход от случая, когда мы можем признать Fнабл.=0, а следовательно b1=0 и зависимость у от х отсутствует, к случаю, когда следует признать Fнабл.¹0 Þ b1¹0 Þ есть зависимость у от х, производят, сравнивая Fнабл с теоретически вычисленным критическим значением для критерия Фишера Fкр.

Рассчитывают точку Fкр, при некотором уровне значимости a и степенями свободы k1, k2. Уровень значимости – вероятность совершить ошибку.

Итак, сравним Fнабл. с Fкр. и обнаружим, что Fнабл< Fкр. - делаем заключение b1=0 Þ у от х не зависит Þ линейная регрессия неадекватна.

Если же Fнабл. > Fкр, то гипотеза Н0 отвергается, значит b1¹0 Þ у зависит от х Þ линейная регрессия адекватна (с гарантией (1-a)×100%).

Иногда в ППП одновременно с вычислением наблюдаемого значения критерия, вычисляется его значимось a, т.е. вероятность совершить ошибку. Если это значение переобразовать в проценты, (a×100%), и полученное значение меньше 5%, то модель считается адекватной.

Дата добавления: 2016-01-20; просмотров: 965;