Нахождение регрессионной модели

Линейная многофакторная модель имеет вид:  .

.

Параметры линейной многофакторной модели определяются по МНК. Только получаем систему p уравнений. Эту систему решают специальными методами матричной алгебры. Рассматривать эти методы не будем, т.к. неизвестные коэффициенты определим с помощью компьютера.

На этом этапе анализа появляются следующие сведения:

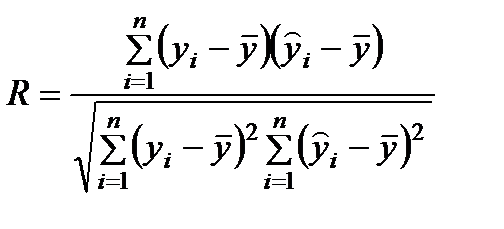

1. Коэффициент множественной корреляции:

2. Коэффициент детерминации R2.

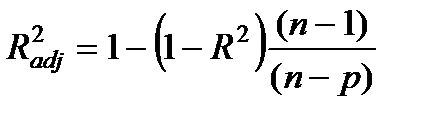

3. Также считается уточненный коэффициент детерминации (adjusted R2) с учетом степеней свободы  .

.

3. Наблюдаемое значение и степени свободы критерия Фишера. Для многофакторной регрессии гипотеза следующая: все коэффициенты bi=0, кроме b0.

Критерий Фишера в случае многофакторной регрессии имеет тот же смысл, что и в случае однофакторной регрессии, т.е. отношение двух дисперсий, однако число степеней свободы меняется:  . Здесь – p – количество факторов в модели, n – объем выборки.

. Здесь – p – количество факторов в модели, n – объем выборки.

4. Проверка значимости коэффициентов bi.

Получили модель:  .

.

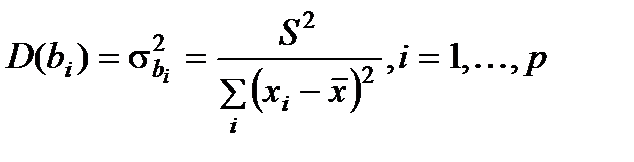

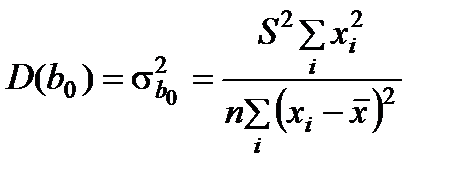

Коэффициенты bi - случайные величины. Их математические ожидания при выполнении некоторых условий равны соответственно точным значениям bi. При этом, оценки тем надежнее, чем меньше их разброс вокруг точных значений, т.е. дисперсия. Можно доказать, что:  ,

,  , где

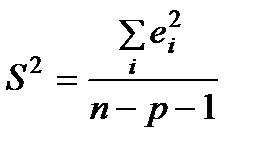

, где  - дисперсия остатков.

- дисперсия остатков.

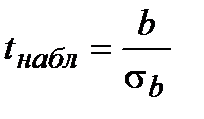

Формально, значимость коэффициента b может быть проверена с помощью критерия Стьюдента:  . Если

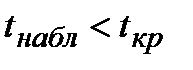

. Если  , то коэффициент статистически не значим, т.е. данный фактор слабо влияет на показатель.

, то коэффициент статистически не значим, т.е. данный фактор слабо влияет на показатель.

Дата добавления: 2016-01-20; просмотров: 1029;