Матричная запись многофакторной регрессии

Данные для построения уравнения регрессии, сведем в таблицу:

Таблица 1

| № набл | Y | X1 | X2 | … | Xp |

| y1 | x11 | X12 | x1p | ||

| y2 | x21 | X22 | x2p | ||

| … | |||||

| n | yn | xn1 | Xn2 | xnp |

(1)

(1)

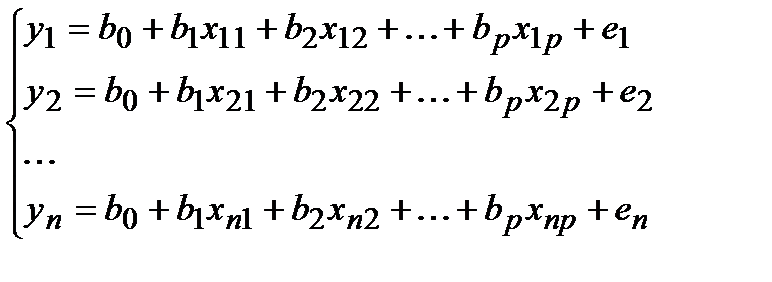

Подставляя в уравнение (1) значения из каждой строки таблицы, получим n уравнений.

(2)

(2)

ei – случайные отклонения (остатки), наличие которых объясняется тем, что выборочные точки не ложатся в точности на плоскость (1), а случайным образом разбросаны вокруг нее.

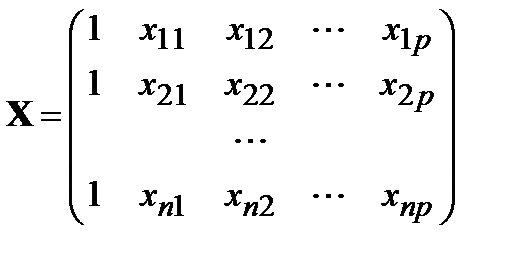

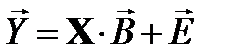

Чтобы записать систему (2) в матричном виде, вводим матрицу X, составленную из множителей при коэффициентах b1, b2, …, bp.

Матрица  . Размерность матрицы n´p+1.

. Размерность матрицы n´p+1.

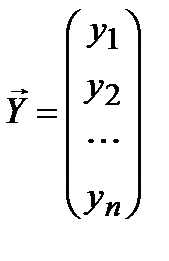

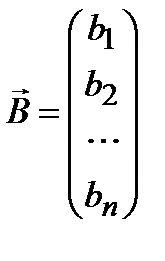

Еще вводятся матрицы:

Вектор столбец  ,

,  ,

,  , размерностью n´1.

, размерностью n´1.

Тогда в матричной форме уравнение регрессии записывается так:  .

.

Полуширина доверительного интервала рассчитывается по формуле:

,

,

где  - среднее квадратическое отклонение остатков;

- среднее квадратическое отклонение остатков;

- критическая точка распределения Стьюдента, соответствующая уровню доверия g и степени свободы k=n-p-1.

- критическая точка распределения Стьюдента, соответствующая уровню доверия g и степени свободы k=n-p-1.

вектор  точка из области прогноза.

точка из области прогноза.

Нелинейная модель

Многие экономические процессы не могут быть адекватно описаны линейной зависимостью вида: y=b0+b1x.

Примером таких экономических процессов: жизненный цикл товаров, процесс накопления капитала, маркетинговые усилия фирм и др.

Наиболее часто используются 5 видов нелинейной зависимости, которые предпочтительней перед другими зависимостями тем, что их удается линеаризовать.

1. Степенная y=Axb

Обозначим V= Lny; u=Lnx; b0 =LnA и b1 =b.

Получили V= b0 + b1 u.

Обратное преобразование: V= LnyÞy=ev

A=eb0, b=b1.

2. Экспоненциальная =A×еbх

Обозначим V= Lny; u=x; b0 =LnA и b1 =b .

Получили V= b0 + b1 u.

Обратное преобразование: V= LnyÞy=ev

A=eb0, b=b1.

3. Логарифмическая зависимость y=A+Blnx.

Обычно используется, если значения фактора в несколько раз больше значений показателя.

Сделаем замену: V= y; u=Lnx; b0 =A и b1 =B. Получили V= b0 + b1 u.

Обратное преобразование: V= yÞy=v

A=b0, b=b1.

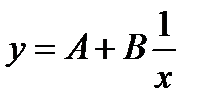

4. Гиперблическая зависимость

Сделаем замену: V= y; u=  ; b0 =A и b1 =B. Получили V= b0 + b1 u.

; b0 =A и b1 =B. Получили V= b0 + b1 u.

Обратное преобразование: V= yÞy=v

A=b0, b=b1.

5. Степенная

Сделаем замену: V= y; u=  ; b0 =A и b1 =B. Получили V= b0 + b1 u.

; b0 =A и b1 =B. Получили V= b0 + b1 u.

Обратное преобразование: V= yÞy=v

A=b0, b=b1.

Дата добавления: 2016-01-20; просмотров: 1059;