Анализ показателей рентабельности

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с 1 рубля вложенного капитала.

Рис. 6.3 – Основные виды показателей рентабельности

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

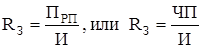

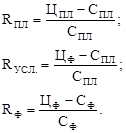

· Рентабельность производственной деятельности(окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И):

.

.

Рентабельность показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от реализации проекта относится к сумме инвестиций в данный проект.

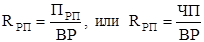

· Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции.

.

.

· Рентабельность (доходность) капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала  или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

.

.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

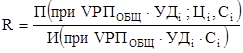

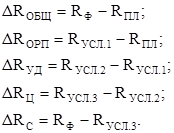

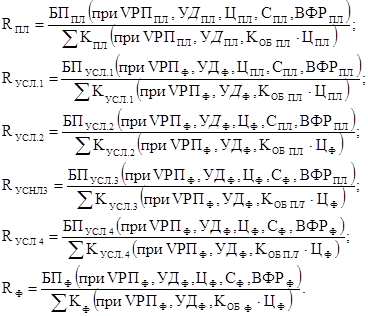

· Уровень рентабельности производственной деятельности (окупаемость затрат), перечисленной в целом по предприятию, зависит от трех основных факторов 1-го порядка: изменение структуры реализованной продукции, ее себестоимости и средних цен реализации (УД; С; Ц).

Факторная модель этого показателя имеет вид:

.

.

Расчет влияния факторов 1-го порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок:

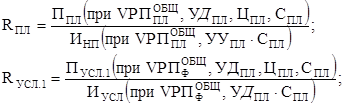

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Расчет влияния этих факторов на изменение уровня рентабельности изделия А способом цепных подстановок:

Аналогичные расчеты проводятся по каждому виду товарной продукции.

Далее устанавливается, за счет каких факторов изменилась себестоимость единицы продукции, и аналогичным образом определяется их влияние на уровень рентабельности.

Таким же образом производится факторный анализ рентабельности продаж.Модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VPП) ее структуры (УДi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала  зависит от объема продаж и скорости оборота капитала (коэффициент оборачиваемости

зависит от объема продаж и скорости оборота капитала (коэффициент оборачиваемости  ), который определяется отношением суммы выручки к среднегодовой сумме основного и оборотного капитала.

), который определяется отношением суммы выручки к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде:

.

.

Расчет влияния этих факторов производится методом цепных подстановок:

Общее отклонение от плана по уровню рентабельности составляет:

.

.

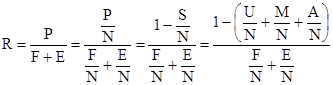

· Для анализа рентабельности производственного капитала, исчисляемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предположенную М.И. Бакановым и А.Д. Шереметом:

,

,

где P – прибыль балансовая;

F – средняя стоимость основных фондов;

E – средние остатки материальных оборотных средств;

N – выручка от реализации продукции;

- рентабельность продаж;

- рентабельность продаж;

- капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости);

- капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости);

- затраты на рубль продукции;

- затраты на рубль продукции;

- зарплатоемкость продукции;

- зарплатоемкость продукции;

- материалоемкость продукции;

- материалоемкость продукции;

- фондоемкость продукции.

- фондоемкость продукции.

Постепенно заменяя базовый уровень каждого фактора на фактический, можно определить, на сколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов интенсификации производства.

Дата добавления: 2016-01-09; просмотров: 1848;