Анализ состава и динамики прибыли. В анализе используются следующие показатели прибыли:

В анализе используются следующие показатели прибыли:

- балансовая прибыль (включает финансовые результаты от реализации продукции, или прочей реализации, доходы и расходы от внереализационных операций);

- налогооблагаемая прибыль (разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход) (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством;

- прибыль от реализации продукции, работ и услуг;

- прибыль от прочей реализации;

- финансовые результаты от внереализационных операций;

- чистая прибыль (которая остается у предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды).

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

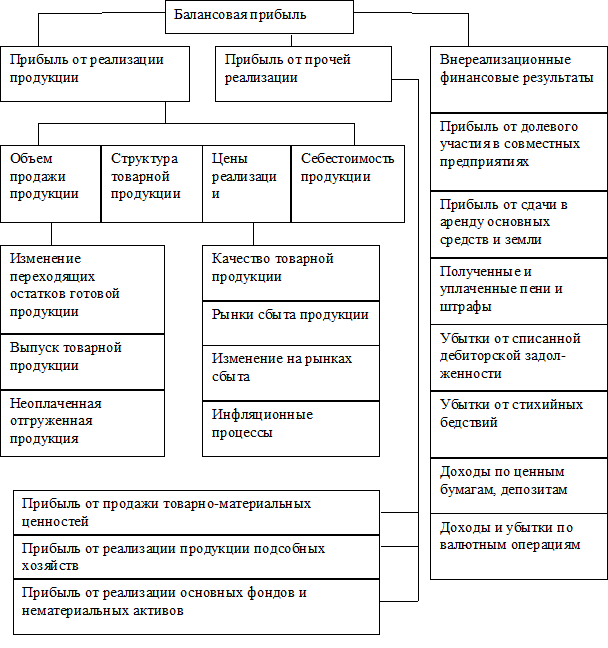

Рис. 6.1 - Блок-схема факторного анализа прибыли

Таблица 6.1

Анализ балансовой прибыли проводится путем горизонтального и вертикального анализа.

Более глубокий анализ предполагает исследование состава каждого элемента валовой прибыли и факторов, повлиявших на нее (см. рис. 6.7).

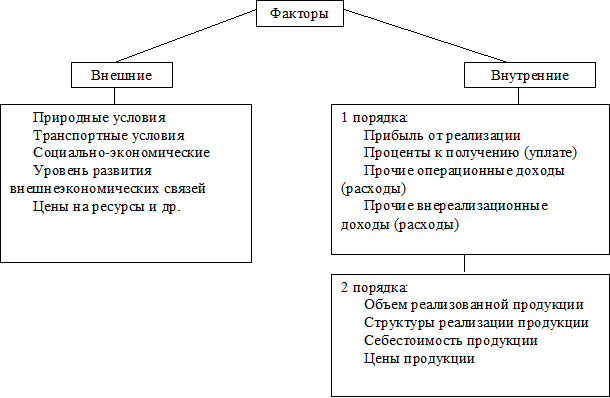

Рис. 6.2

Кроме приведенных на схеме рис. 6.2, к внутренним факторам относятся факторы, связанные с нарушением хозяйственной дисциплины: неправильное установление цен, нарушение условий труда и качества продукции, ведущие к экономическим санкциям.

При разработке мероприятий по дальнейшему увеличению прибыли принимают во внимание не только результаты анализа, но и такие элементы учетной политики, как:

· Своевременное списание безнадежных долгов.

· Использование метода ЛИФО в оценке запасов.

· Формирование нормативов износа нематериальных активов самим предприятием.

· Снижение налогов за счет использования льготного налогообложения.

· Оптимизация издержек производства.

· Направление дивидендов акционеров на развитие предприятия.

· Эффективная ценовая политика и др.

Дата добавления: 2016-01-09; просмотров: 1498;