Анализ себестоимости отдельных видов продукции

После общей оценки выполнения плана по уровню себестоимости в целом по предприятию следует проанализировать себестоимости отдельных видов продукции основных ассортиментных групп.

Этапы анализа:

· Изучение уровня и динамики себестоимости отдельных видов продукции: расчет базисных и цепных темпов роста, построение графиков.

· Изучение причин роста себестоимости продукции -

выявление объективных и субъективных причин.

выявление объективных и субъективных причин.

Для изучения влияния этих факторов на уровне себестоимости продукции могут быть использованы способы корреляционного анализа, параллельных и динамических рядов, а при функциональных зависимостях – способы детерминированного факторного анализа.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

|

,

,

где а – абсолютная сумма постоянных расходов;

b – ставка переменных расходов на единицу производства;

х – объем производства продукции (услуг).

· После расчета влияния факторов первого порядка на изменение себестоимости отдельных видов продукции необходимо изучить причины изменения себестоимости по основным статьям затрат. Постатейный анализ затрат делается по каждому виду продукции с последующим выявлением причин перерасхода или экономии средств по каждой статье дохода.

Рис. 5.8 - Анализ прямых трудовых затрат

После анализа суммы зарплаты в целом по предприятию необходимо изучить использование средств на оплату труда на производство отдельных видов продукции. Для этого фактическую сумму средств на оплату труда по каждому виду продукции сравнивают с плановой и выясняют причины перерасхода и экономии.

Факторная модель суммы зарплат на производство i-го вида продукции будет иметь следующий вид:

где S – объем производства;

У – производительность;

УТЕ – затраты чел.-часов на единицу продукции;

ОТ – уровень оплаты труда за 1 час.

Следующий этап предусматривает изучение факторов изменения трудоемкости и уровня оплаты труда (методика анализа подробно рассмотрена в теме «Анализ трудовых ресурсов»).

Для расчета их влияния на изменение зарплаты можно воспользоваться следующей формулой:

|

где DЗПед– изменение зарплаты на единицу продукции за счет i-того фактора;

ЗПпл– плановая сумма зарплаты на производство i-того вида продукции;

DЗПxi– изменение суммы зарплаты за счет i-того фактора;

VВПпл– плановый объем производства i-того вида продукции;

DVВПxi– изменение выпуска продукции за счет i-того фактора.

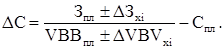

Если исследуемый фактор одновременно влияет и на сумму затрат и на объем производства продукции, то степень его влияния на себестоимость продукции лучше всего определить по формуле:

|

Дата добавления: 2016-01-09; просмотров: 2121;