Анализ прибыли от реализации продукции и услуг

В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции зависит от 4-х факторов 1-го уровня соподчиненности:

- объема реализации продукции (VPП);

- ее структуры (УДi);

- себестоимости (Сi);

- уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция убыточна, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот.

Себестоимость продукции и прибыль находятся в обратной зависимости.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок.

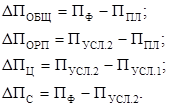

Изменение суммы прибыли за счет:

объема реализации продукции:

т.р.;

т.р.;

структуры товарной продукции:

т.р.;

т.р.;

средних цен реализации:

т.р.;

т.р.;

себестоимости реализованной продукции:

т.р.

т.р.

Итого:

DП=DПфп+DПстр+DПц+DПф=(-158)+536+3335+(-2317)=1396 т.р.

Таблица 6.2 - Расчет влияния факторов 1-го уровня на изменение суммы прибыли от реализации продукции

Таблица 6.2 - Расчет влияния факторов 1-го уровня на изменение суммы прибыли от реализации продукции

Влияние структурного фактора на изменение суммы прибыли можно рассчитать с помощью приема абсолютных разниц:

где Ппл - сумма прибыли на единицу продукции;

VPПобщ.ф - фактический объем реализованной продукции в условно-натуральном выражении;

УДплi – удельный вес i-го вида продукции в общем объеме реализации, %.

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему реализации продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель:

где Riпл - плановая рентабельность i-х видов продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции - величину, которая зависит от трех факторов 1-го порядка:

- объема продажи продукции (VPПi);

- себестоимости (Ci);

- среднереализованных цен (Цi).

Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

П=VPПi×(Цi – Ci).

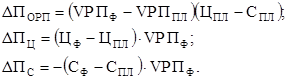

Методика расчета влияния факторов способом ценных подстановок:

Ппл =VPПпл×(Цпл –Cпл);

Пусл.i =VPПф ×(Цпл -Спл);

Пусл.2=VPПф×(Уф –Спл);

Пф=VPПф×(Уф –Сф);

Методика расчета влияния факторов способом абсолютных разниц:

Аналогичные расчеты проводятся по каждому виду продукции. После этого необходимо детально изучить причины изменения объема продаж, цены и себестоимости по каждому виду продукции.

|

Таблица 6.3 - Факторный анализ прибыли от реализации отдельных видов продукции

Данные, приведенные в таблице 6.3 показывают, по каким видам продукции план по сумме прибыли перевыполнен, а по каким недовыполнен и какие факторы оказали положительное влияние, а какие – отрицательное и в какой степени. Затем детально изучаются причины изменения объема продаж, цены и себестоимости по каждому виду продукции.

Дата добавления: 2016-01-09; просмотров: 2993;