Анализ прибыли и рентабельности с использованием международных стандартов

Методика анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода, широко применяется в странах с развитыми рыночными отношениями. В отличие от методики анализа прибыли, которая применяется на отечественных предприятиях, система директ-костинг позволяет более полно учитывать взаимосвязи между показателями и точнее измерять влияние факторов.

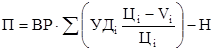

При анализе прибыли, применяемой в отечественной практике, обычно используют модель:

П=К(Ц - С),

где П – сумма прибыли;

К – количество (масса) реализованной продукции;

Ц – цена реализации;

С – себестоимость единицы продукции.

В данном случае исходят из предложения, что все эти факторы изменяются сами по себе, независимо друг от друга.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД ) – это прибыль в сумме с постоянными затратами предприятия (Н):

МД=П+Н,

откуда: П=МД - Н.

Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (ВР) и удельный вес маржинального дохода в ней (Ду):

При анализе прибыли от реализации одного вида продукции можно применять модифицированную формулу определения прибыли: если известны количество проданной продукции и ставка маржинального дохода (Дс) в цене за единицу продукции:

П=К×ДС - Н;

ДС=Ц - V;

П=К(Ц -V) - Н,

где V - переменные затраты на единицу продукции.

Формула позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены и уровня переменных и постоянных затрат.

Средняя доля маржинального дохода в выручке  в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (Удi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (Удi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

.

.

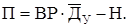

После этого факторная модель прибыли от реализации продукции будет иметь вид

.

.

Она позволяет установить изменение прибыли за счет количества (объемов) реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия.

Использование этого метода в финансовом менеджменте отечественных предприятий позволяет более эффективно управлять процессом формирования финансовых результатов. Однако это станет возможным только при условии организации планирования и учета издержек предприятий по системе директ-костинг, т.е. их разделение на постоянные и переменные.

Методика анализа рентабельности, применявшаяся и применяемая на многих предприятиях, также не учитывает взаимосвязь «объем – затраты - прибыль». По данной методике уровень рентабельности не зависит от объема продаж, т.к. с изменением последнего происходит равномерное увеличение прибыли и суммы затрат. В действительности и прибыль и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку частично расходы являются постоянными.

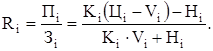

Для проведения факторного анализа рентабельности по конкретному изделию используют факторную модель:

Сравнивая полученные результаты, с данными, полученными традиционными методами, можно обнаружить, что они значительно различаются, т.к. данные при такой методике расчетов учитывают взаимосвязь объема продаж, себестоимости и прибыли.

Для анализа рентабельности издержек в целом по предприятию используется следующая факторная модель:

Последовательно заменяя плановый (базисный) уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить изменение уровня рентабельности за счет объема реализованной продукции к общему объему ее структуры (УДi), цены (Ц), удельных переменных расходов (V) и суммы постоянных затрат (Н).

Аналогичным образом производится анализ рентабельности продаж (предпринимательской деятельности):

Методом цепной подстановки производится расчет влияния факторов на изменение уровня данного показателя.

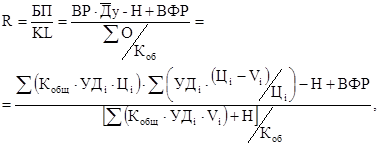

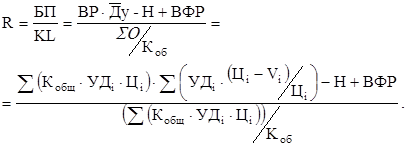

Анализ рентабельности инвестированного капитала производится по факторной модели типа:

где БП – балансовая сумма прибыли;

KL – среднегодовая сумма инвестированного капитала;

- сумма оборота (себестоимость реализованной продукции);

- сумма оборота (себестоимость реализованной продукции);

Коб – коэффициент оборачиваемости капитала (отношение суммы оборота к среднегодовой сумме капитала);

ВФР – внереализационные финансовые результаты.

Таким же образом производится анализ рентабельности и в том случае, если коэффициент оборачиваемости капитала рассчитан не по дебетовому, а кредитовому обороту сч. 46, т.е. по выручке. Тогда факторная модель рентабельности инвестированного капитала будет иметь вид:

Преимущество рассмотренной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и, как следствие, более высокий уровень планирования и прогнозирования финансовых результатов.

Дата добавления: 2016-01-09; просмотров: 4312;