Визначення вартості запозиченого капіталу як джерела засобів підприємства

У процесі своєї діяльності компанія використовує запозичені засоби.

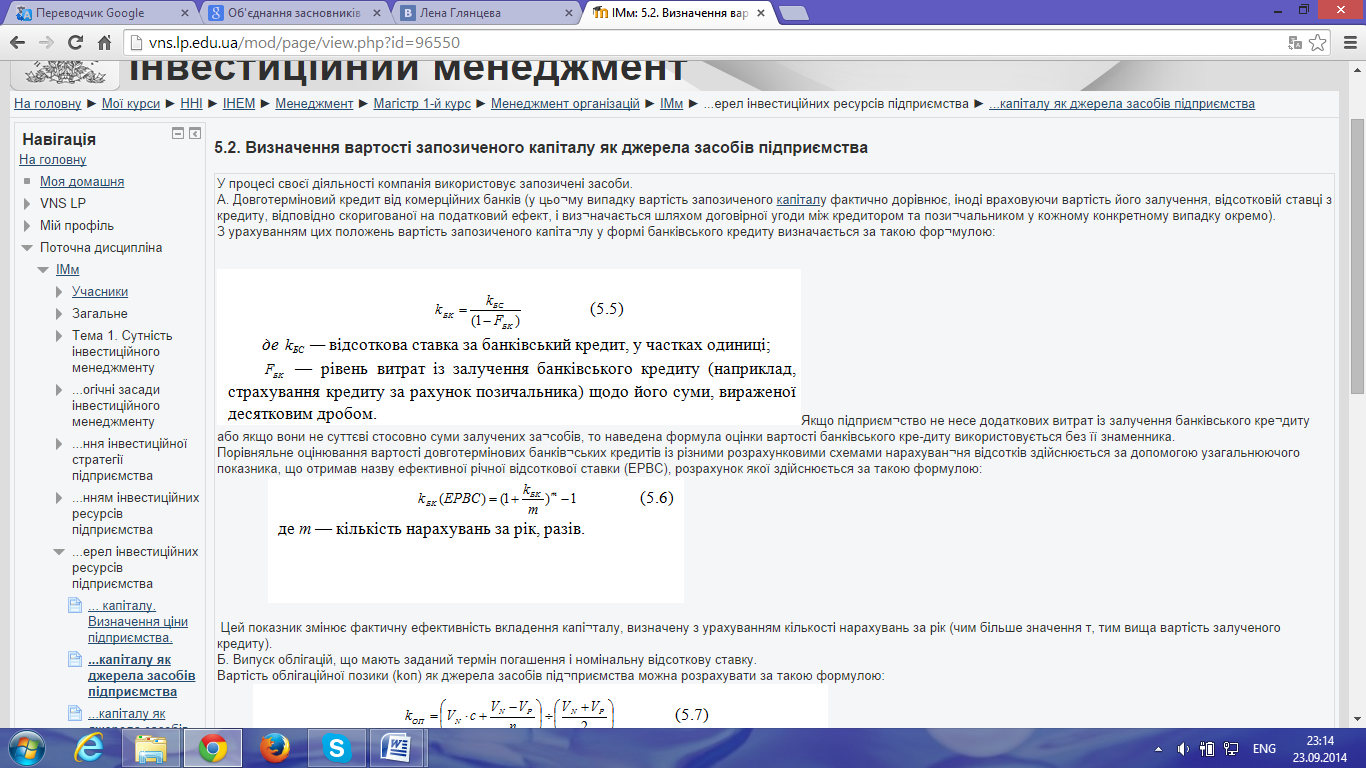

А. Довготерміновий кредит від комерційних банків (у цьому випадку вартість запозиченого капіталу фактично дорівнює, іноді враховуючи вартість його залучення, відсотковій ставці з кредиту, відповідно скоригованої на податковий ефект, і визначається шляхом договірної угоди між кредитором та позичальником у кожному конкретному випадку окремо).

З урахуванням цих положень вартість запозиченого капіталу у формі банківського кредиту визначається за такою формулою:

Якщо підприємство не несе додаткових витрат із залучення банківського кредиту або якщо вони не суттєві стосовно суми залучених засобів, то наведена формула оцінки вартості банківського кредиту використовується без її знаменника.

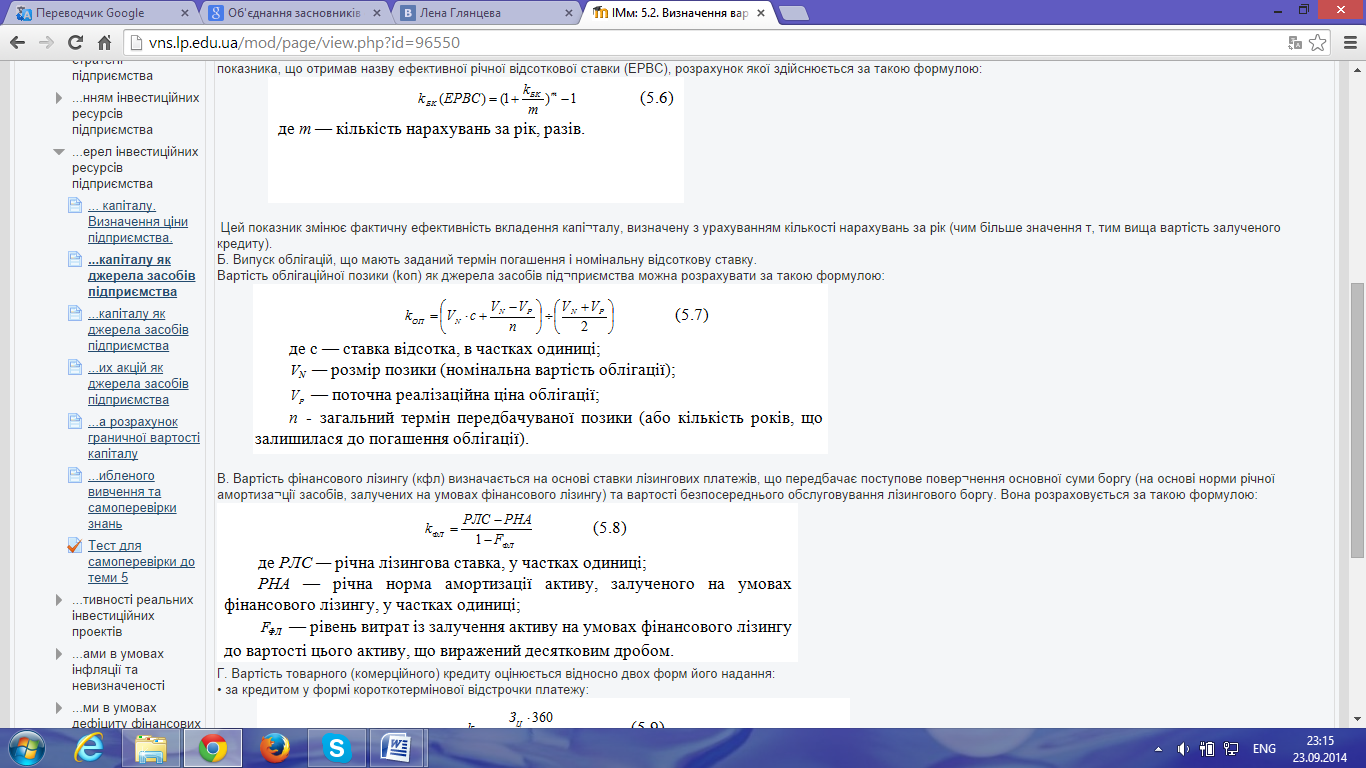

Порівняльне оцінювання вартості довготермінових банківських кредитів із різними розрахунковими схемами нарахування відсотків здійснюється за допомогою узагальнюючого показника, що отримав назву ефективної річної відсоткової ставки (ЕРВС), розрахунок якої здійснюється за такою формулою:

Цей показник змінює фактичну ефективність вкладення капіталу, визначену з урахуванням кількості нарахувань за рік (чим більше значення т, тим вища вартість залученого кредиту).

Б. Випуск облігацій, що мають заданий термін погашення і номінальну відсоткову ставку.

Вартість облігаційної позики (kоп) як джерела засобів підприємства можна розрахувати за такою формулою:

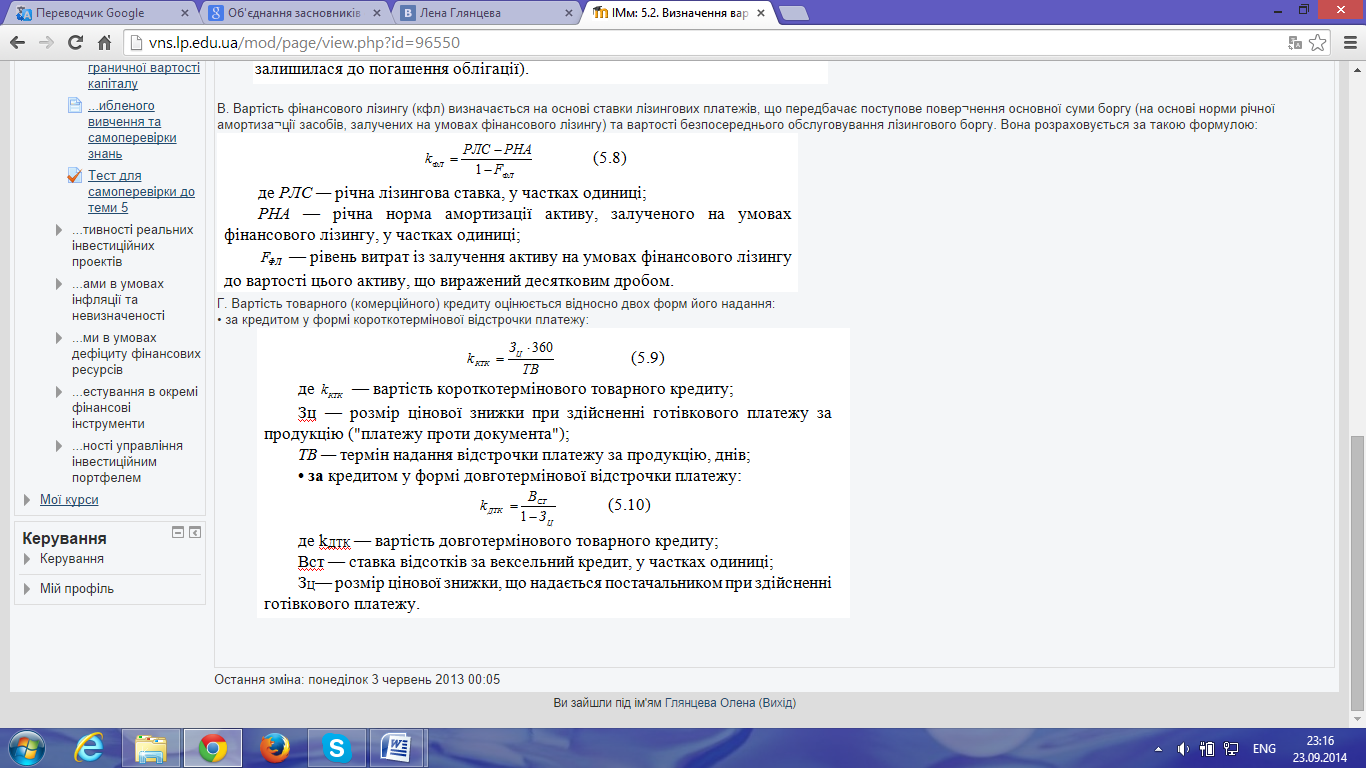

В. Вартість фінансового лізингу (кфл) визначається на основі ставки лізингових платежів, що передбачає поступове повернення основної суми боргу (на основі норми річної амортизації засобів, залучених на умовах фінансового лізингу) та вартості безпосереднього обслуговування лізингового боргу. Вона розраховується за такою формулою:

Г. Вартість товарного (комерційного) кредиту оцінюється відносно двох форм його надання:

• за кредитом у формі короткотермінової відстрочки платежу:

Дата добавления: 2015-02-16; просмотров: 1754;