Поняття та розрахунок граничної вартості капіталу

Оскільки середньозважена вартість капіталу зазнає впливу багатьох факторів, вона не є постійною величиною у тривалій перспективі. Наприклад, збільшення обсягу нових інвестицій відповідним чином може вплинути на СВК та ціну підприємства загалом. Реінвестування прибутку — найприйнятніша і відносно дешева форма фінансування інвестиційних проектів підприємств. Воно дає змогу уникнути додаткових витрат при випуску нових акцій.

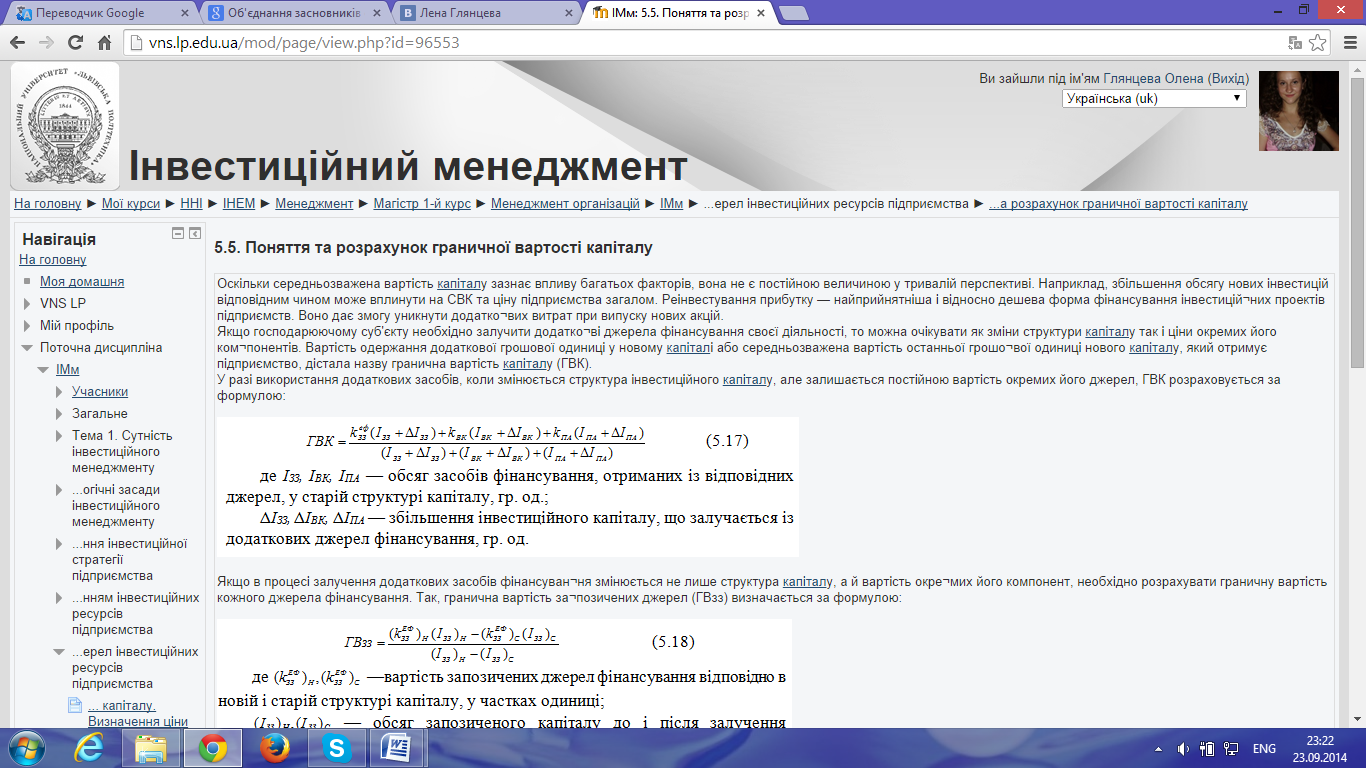

Якщо господарюючому суб'єкту необхідно залучити додаткові джерела фінансування своєї діяльності, то можна очікувати як зміни структури капіталу так і ціни окремих його компонентів. Вартість одержання додаткової грошової одиниці у новому капіталі або середньозважена вартість останньої грошової одиниці нового капіталу, який отримує підприємство, дістала назву гранична вартість капіталу (ГВК).

У разі використання додаткових засобів, коли змінюється структура інвестиційного капіталу, але залишається постійною вартість окремих його джерел, ГВК розраховується за формулою:

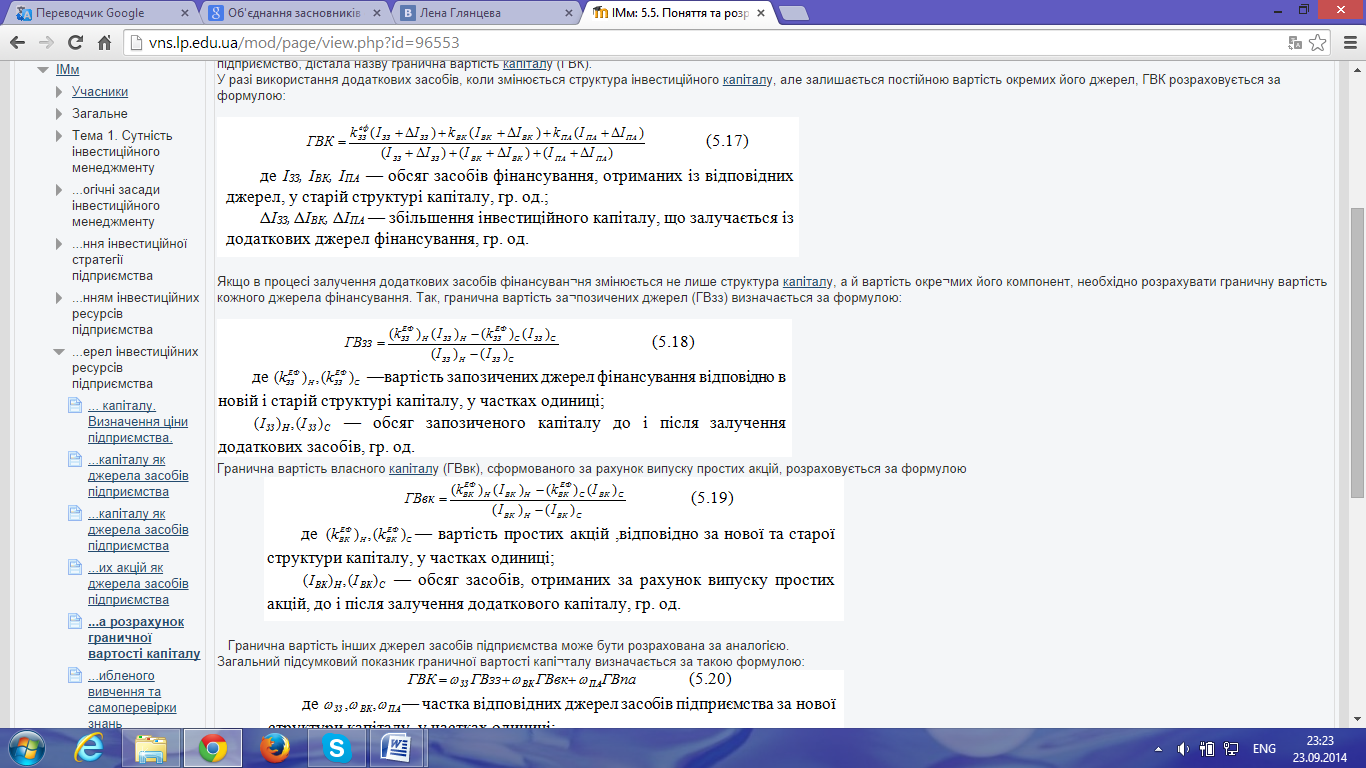

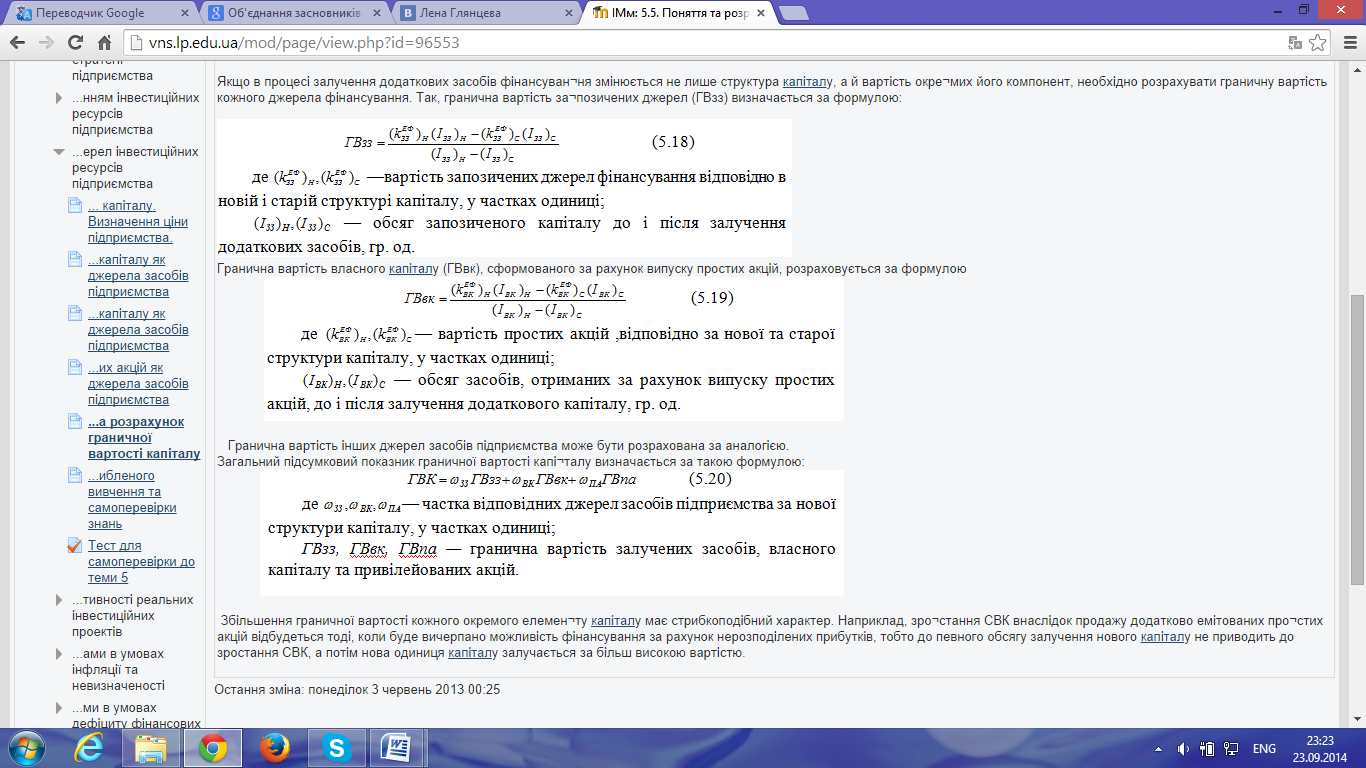

Якщо в процесі залучення додаткових засобів фінансування змінюється не лише структура капіталу, а й вартість окремих його компонент, необхідно розрахувати граничну вартість кожного джерела фінансування. Так, гранична вартість запозичених джерел (ГВзз) визначається за формулою:

Гранична вартість власного капіталу (ГВвк), сформованого за рахунок випуску простих акцій, розраховується за формулою

Гранична вартість інших джерел засобів підприємства може бути розрахована за аналогією.

Загальний підсумковий показник граничної вартості капіталу визначається за такою формулою:

Збільшення граничної вартості кожного окремого елементу капіталу має стрибкоподібний характер. Наприклад, зростання СВК внаслідок продажу додатково емітованих простих акцій відбудеться тоді, коли буде вичерпано можливість фінансування за рахунок нерозподілених прибутків, тобто до певного обсягу залучення нового капіталу не приводить до зростання СВК, а потім нова одиниця капіталу залучається за більш високою вартістю.

Дата добавления: 2015-02-16; просмотров: 1144;