Оцінка ефективності реальних інвестиційних проектів

Оцінка ефективності інвестиційних проектів є одним з найвідповідальніших етапів в управлінні реальними інвестиціями.

Залежно від методу врахування фактора часу при оцінці здійснюваних інвестиційних витрат і отриманого зворотного інвестиційного потоку всі розглянуті показники поділяються на дві групи – дисконтні і статистичні (бухгалтерські).

Показники оцінки ефективності реальних інвестиційних проектів, що засновані на дисконтних методах розрахунку, визначаються на основі теперішньої вартості основних параметрів впровадження і експлуатації проектів. До них відносяться: чиста теперішня вартість (ЧТВ), індекс дохідності (ІД), період окупності дисконтова ний (ПО), внутрішня норма доходності (ВНД).

При статистичних (бухгалтерських) методах оцінки дисконтування значень чистого грошового потоку по проекту не здійснюється.

Розглянемо більш детально дисконтовані методи оцінки ефективності реальних інвестиційних проектів:

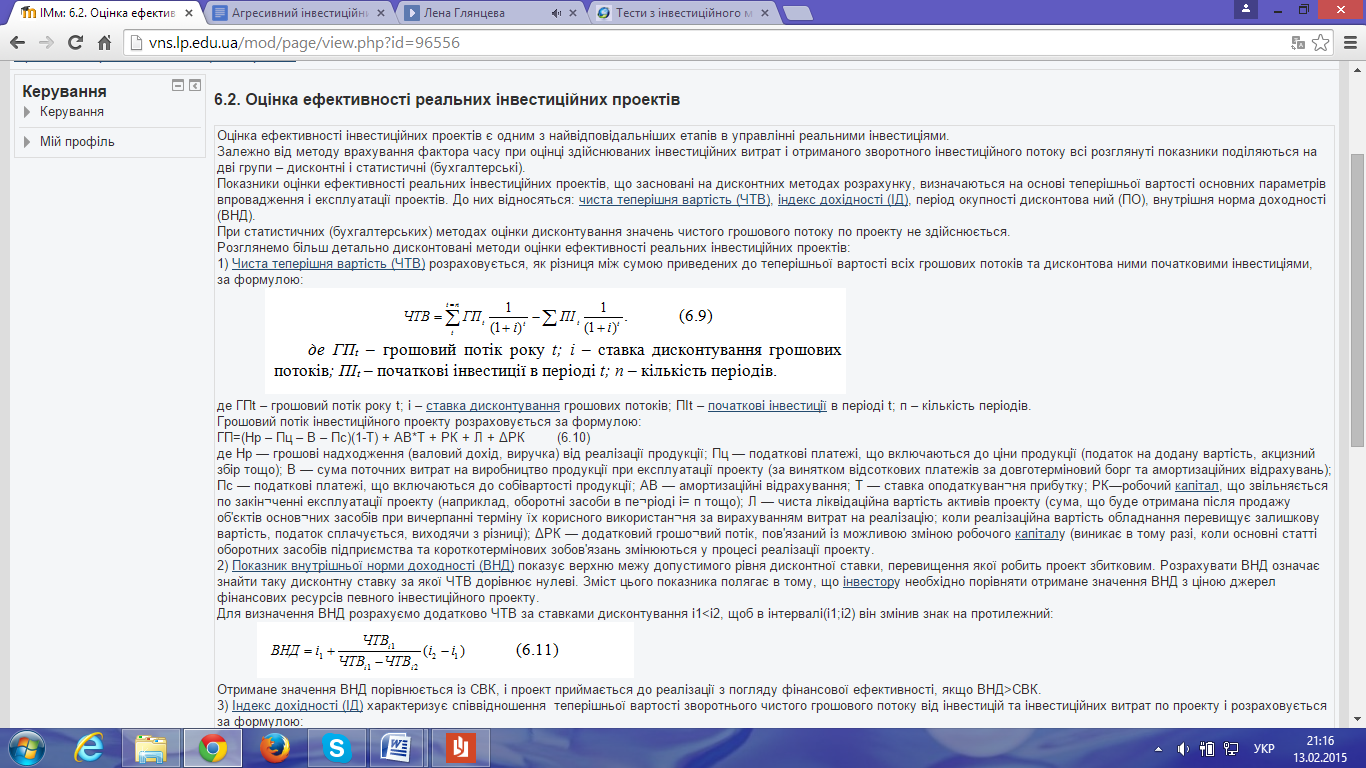

1) Чиста теперішня вартість (ЧТВ) розраховується, як різниця між сумою приведених до теперішньої вартості всіх грошових потоків та дисконтова ними початковими інвестиціями, за формулою:

де ГПt – грошовий потік року t; і – ставка дисконтування грошових потоків; ПІt – початкові інвестиції в періоді t; п – кількість періодів.

Грошовий потік інвестиційного проекту розраховується за формулою:

ГП=(Нр – Пц – В – Пс)(1-Т) + АВ*Т + РК + Л + ΔРК (6.10)

де Нр — грошові надходження (валовий дохід, виручка) від реалізації продукції; Пц — податкові платежі, що включаються до ціни продукції (податок на додану вартість, акцизний збір тощо); В — сума поточних витрат на виробництво продукції при експлуатації проекту (за винятком відсоткових платежів за довготерміновий борг та амортизаційних відрахувань); Пс — податкові платежі, що включаються до собівартості продукції; АВ — амортизаційні відрахування; Т — ставка оподаткування прибутку; РК—робочий капітал, що звільняється по закінченні експлуатації проекту (наприклад, оборотні засоби в періоді і= п тощо); Л — чиста ліквідаційна вартість активів проекту (сума, що буде отримана після продажу об'єктів основних засобів при вичерпанні терміну їх корисного використання за вирахуванням витрат на реалізацію; коли реалізаційна вартість обладнання перевищує залишкову вартість, податок сплачується, виходячи з різниці); ΔРК — додатковий грошовий потік, пов'язаний із можливою зміною робочого капіталу (виникає в тому разі, коли основні статті оборотних засобів підприємства та короткотермінових зобов'язань змінюються у процесі реалізації проекту.

2) Показник внутрішньої норми доходності (ВНД) показує верхню межу допустимого рівня дисконтної ставки, перевищення якої робить проект збитковим. Розрахувати ВНД означає знайти таку дисконтну ставку за якої ЧТВ дорівнює нулеві. Зміст цього показника полягає в тому, що інвестору необхідно порівняти отримане значення ВНД з ціною джерел фінансових ресурсів певного інвестиційного проекту.

Для визначення ВНД розрахуємо додатково ЧТВ за ставками дисконтування і1<і2, щоб в інтервалі(і1;і2) він змінив знак на протилежний:

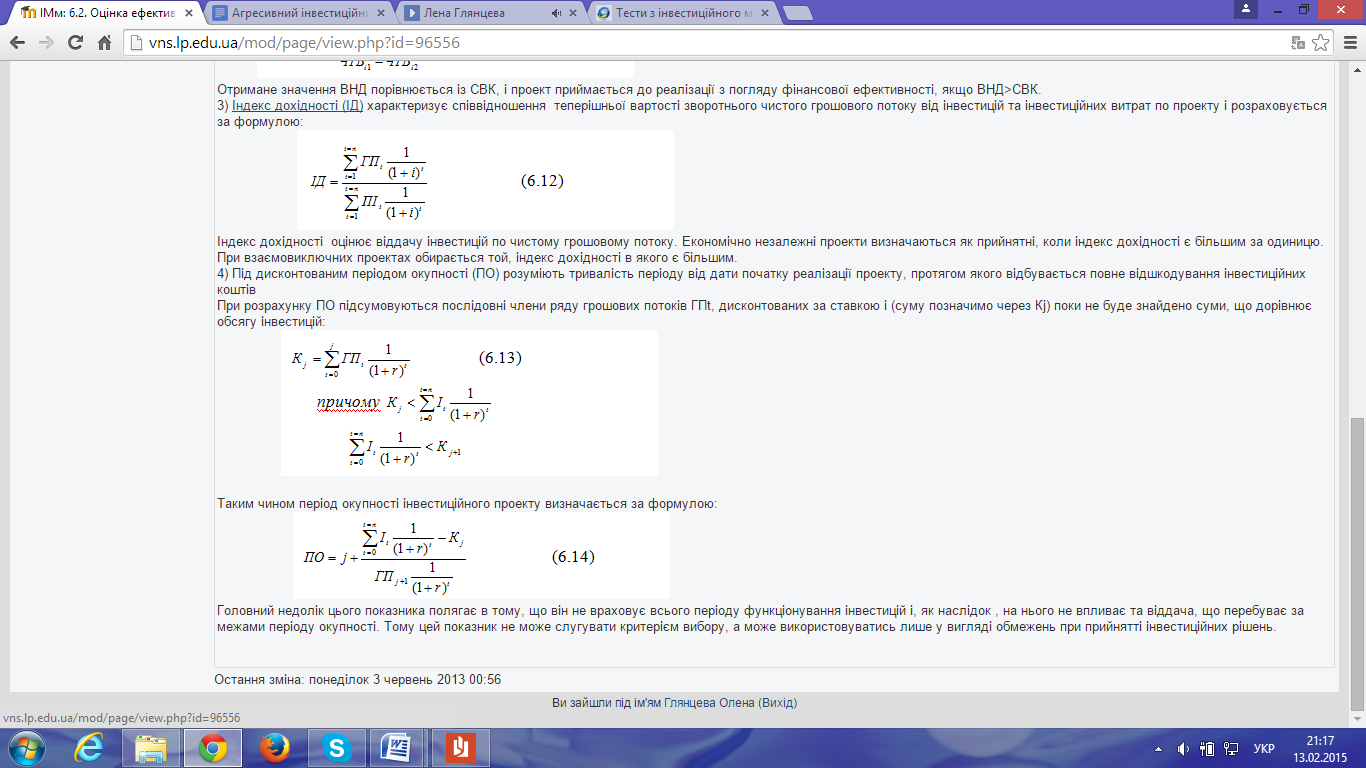

Отримане значення ВНД порівнюється із СВК, і проект приймається до реалізації з погляду фінансової ефективності, якщо ВНД>СВК.

3) Індекс дохідності (ІД) характеризує співвідношення теперішньої вартості зворотнього чистого грошового потоку від інвестицій та інвестиційних витрат по проекту і розраховується за формулою:

Індекс дохідності оцінює віддачу інвестицій по чистому грошовому потоку. Економічно незалежні проекти визначаються як прийнятні, коли індекс дохідності є більшим за одиницю. При взаємовиключних проектах обирається той, індекс дохідності в якого є більшим.

4) Під дисконтованим періодом окупності (ПО) розуміють тривалість періоду від дати початку реалізації проекту, протягом якого відбувається повне відшкодування інвестиційних коштів

При розрахунку ПО підсумовуються послідовні члени ряду грошових потоків ГПt, дисконтованих за ставкою і (суму позначимо через Кj) поки не буде знайдено суми, що дорівнює обсягу інвестицій:

Таким чином період окупності інвестиційного проекту визначається за формулою:

Головний недолік цього показника полягає в тому, що він не враховує всього періоду функціонування інвестицій і, як наслідок , на нього не впливає та віддача, що перебуває за межами періоду окупності. Тому цей показник не може слугувати критерієм вибору, а може використовуватись лише у вигляді обмежень при прийнятті інвестиційних рішень.

Дата добавления: 2015-02-16; просмотров: 1278;