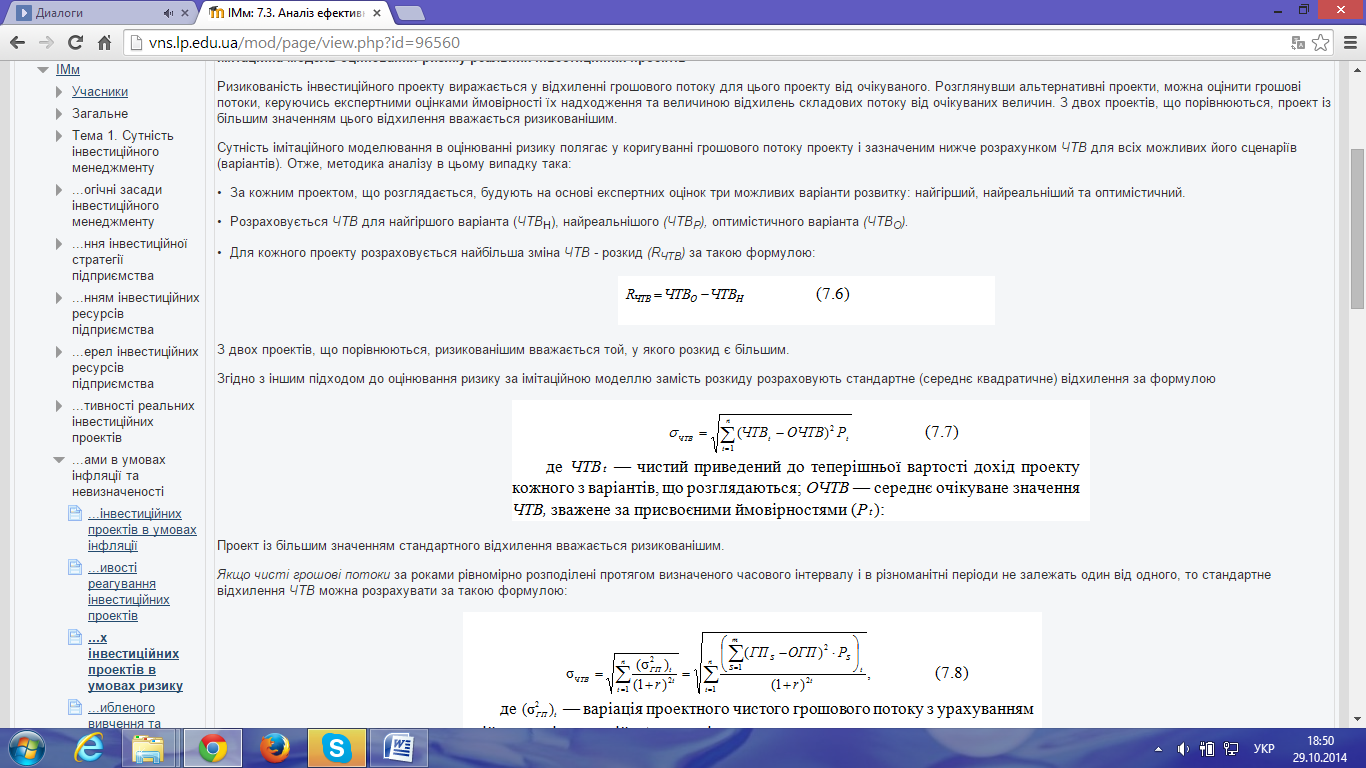

Імітаційна модель оцінювання ризику реальних інвестиційних проектів

Ризикованість інвестиційного проекту виражається у відхиленні грошового потоку для цього проекту від очікуваного. Розглянувши альтернативні проекти, можна оцінити грошові потоки, керуючись експертними оцінками ймовірності їх надходження та величиною відхилень складових потоку від очікуваних величин. З двох проектів, що порівнюються, проект із більшим значенням цього відхилення вважається ризикованішим.

Сутність імітаційного моделювання в оцінюванні ризику полягає у коригуванні грошового потоку проекту і зазначеним нижче розрахунком ЧТВ для всіх можливих його сценаріїв (варіантів). Отже, методика аналізу в цьому випадку така:

• За кожним проектом, що розглядається, будують на основі експертних оцінок три можливих варіанти розвитку: найгірший, найреальніший та оптимістичний.

• Розраховується ЧТВ для найгіршого варіанта (ЧТВН), найреальнішого (ЧТВР), оптимістичного варіанта (ЧТВО).

• Для кожного проекту розраховується найбільша зміна ЧТВ - розкид (RЧТВ) за такою формулою:

З двох проектів, що порівнюються, ризикованішим вважається той, у якого розкид є більшим.

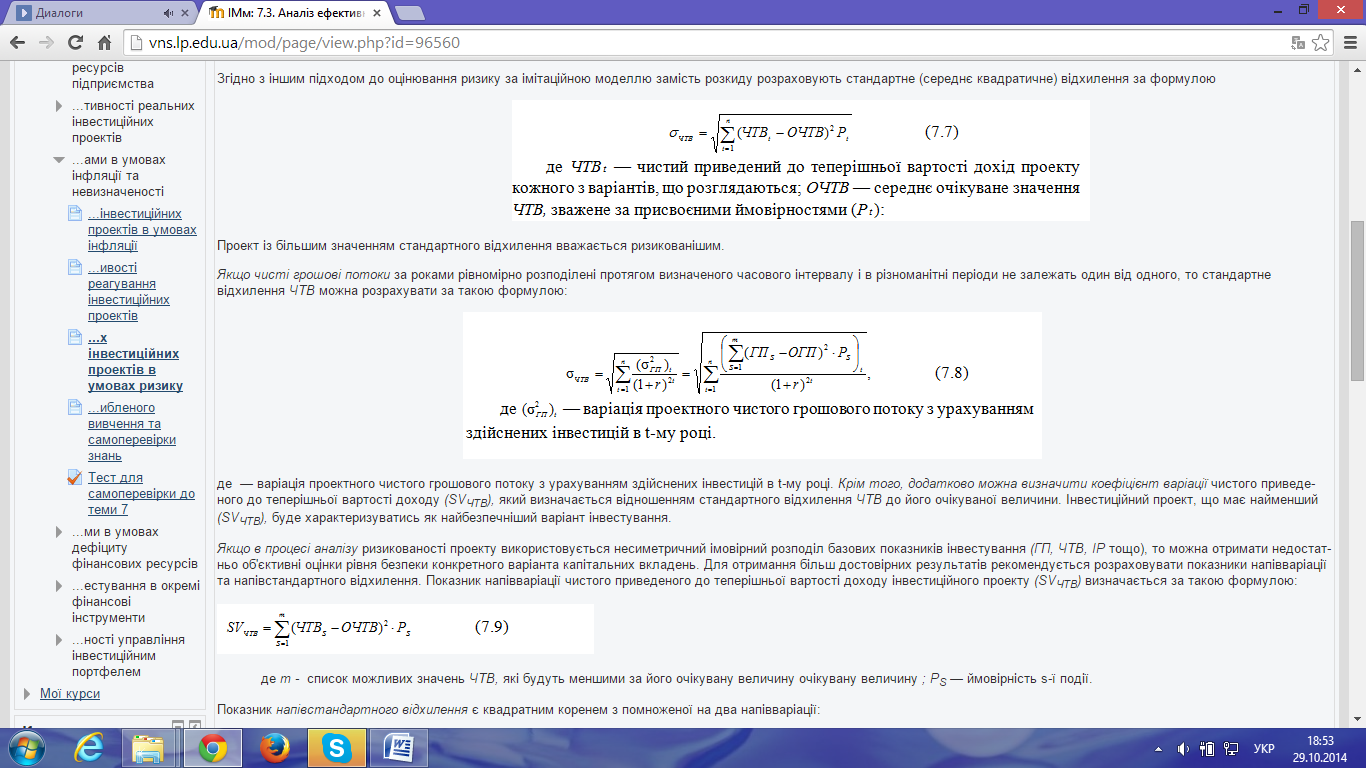

Згідно з іншим підходом до оцінювання ризику за імітаційною моделлю замість розкидурозраховують стандартне (середнє квадратичне) відхилення за формулою

Проект із більшим значенням стандартного відхилення вважається ризикованішим.

Якщо чисті грошові потоки за роками рівномірно розподілені протягом визначеного часового інтервалу і в різноманітні періоди не залежать один від одного, то стандартне відхилення ЧТВ можна розрахувати за такою формулою:

де — варіація проектного чистого грошового потоку з урахуванням здійснених інвестицій в t-му році. Крім того, додатково можна визначити коефіцієнт варіації чистого приведеного до теперішньої вартості доходу (SVЧТВ), який визначається відношенням стандартного відхилення ЧТВ до його очікуваної величини. Інвестиційний проект, що має найменший(SVЧТВ), буде характеризуватись як найбезпечніший варіант інвестування.

Якщо в процесі аналізу ризикованості проекту використовується несиметричний імовірний розподіл базових показників інвестування (ГП, ЧТВ, ІР тощо), то можна отримати недостатньо об'єктивні оцінки рівня безпеки конкретного варіанта капітальних вкладень. Для отримання більш достовірних результатів рекомендується розраховувати показники напівваріації та напівстандартного відхилення. Показник напівваріації чистого приведеного до теперішньої вартості доходу інвестиційного проекту (SVЧТВ) визначається за такою формулою:

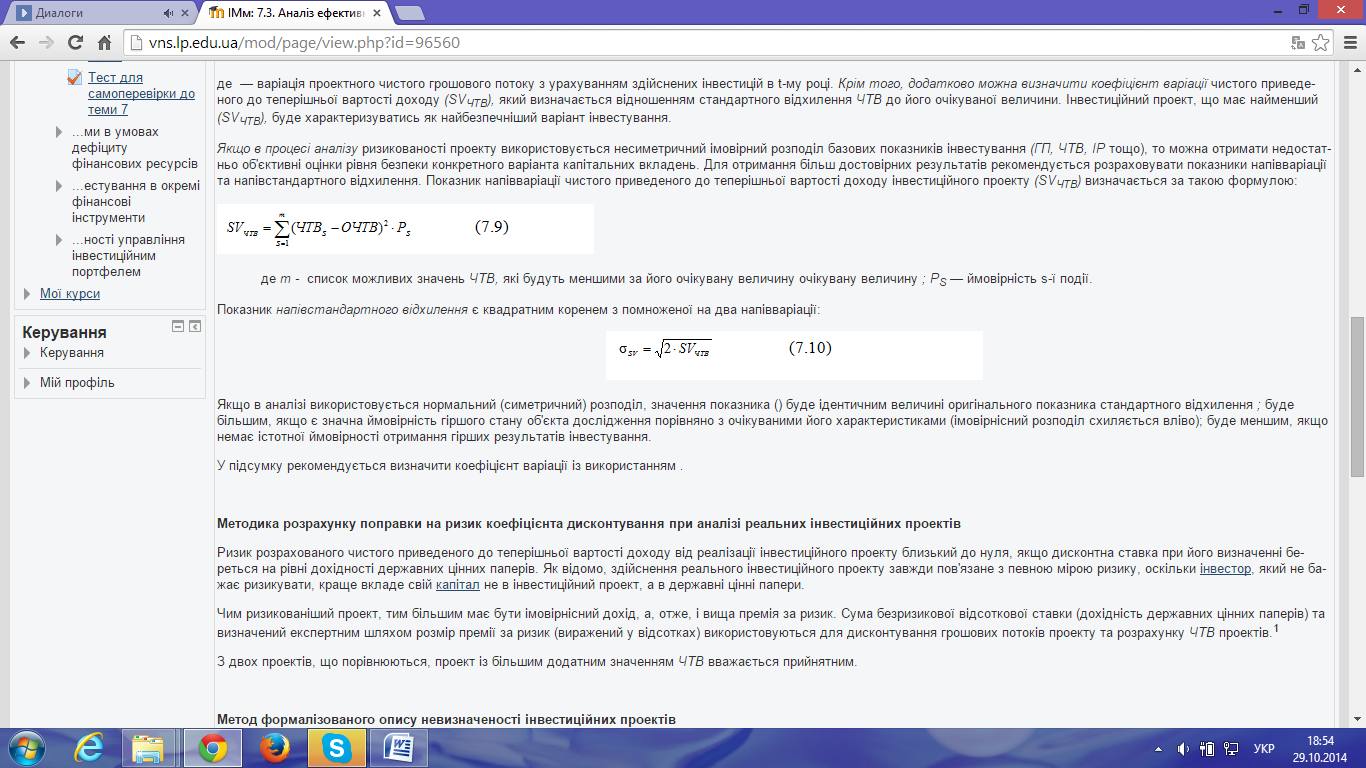

де т - список можливих значень ЧТВ, які будуть меншими за його очікувану величину очікувану величину ; РS — ймовірність s-ї події.

Показник напівстандартного відхилення є квадратним коренем з помноженої на два напівваріації:

Якщо в аналізі використовується нормальний (симетричний) розподіл, значення показника () буде ідентичним величині оригінального показника стандартного відхилення ; буде більшим, якщо є значна ймовірність гіршого стану об'єкта дослідження порівняно з очікуваними його характеристиками (імовірнісний розподіл схиляється вліво); буде меншим, якщо немає істотної ймовірності отримання гірших результатів інвестування.

У підсумку рекомендується визначити коефіцієнт варіації із використанням .

Дата добавления: 2015-02-16; просмотров: 1047;