При недостатке собственных источников финансирования инвестиций предприятия вынуждены прибегать к внешним заимствованиям.

К заемным денежным средствам относятся долгосрочные кредиты банков, которые могут предоставляться предприятиям:

- на строительство, расширение, реконструкцию и техническое перевооружение объектов производственного и непроизводственного назначения;

- на приобретение движимого и недвижимого имущества (машин, оборудования, транспортных средств, зданий и сооружений);

- на осуществление природоохранных мероприятий.

Выбор источников финансирования воспроизводства основного капитала должен решаться предприятиями с учетом многих факторов: стоимости привлекаемого капитала, эффективности отдачи от него, со отношения собственного и заемного капитала, определяющего уровень финансовой независимости предприятия, степени риска различных источников финансирования, экономических интересов инвесторов и кредиторов.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по следующей формуле:

где ФК – стоимость основных фондов на конец года; ФН – стоимость основных фондов на начало года; ФВ – стоимость основных фондов, вводимых в действие в течение года; ФЛ – стоимость основных фондов, ликвидируемых в течение года.

Амортизационные отчисления

и их использование на предприятии

Для экономического возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Таким образом, амортизация – это постепенный перенос стоимости ОПФ на выпускаемую продукцию.

Амортизационные отчисления производятся предприятиями (организациями) ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия (организации).

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Норма амортизации – это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах.

.

.

Нормы амортизации устанавливаются и периодически пересматриваются государством, они едины для всех предприятий (организаций) независимо от их форм собственности и форм хозяйствования.

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Например, в апреле отчетного года принят к бухгалтерскому учету объект основных средств первоначальной стоимостью 20 тыс. руб.; срок полезного использования - 4 года; годовая сумма амортизационных отчислений - 5 тыс. руб. (20 тыс. руб.: 4); годовая норма амортизационных отчислений (организация использует линейный метод) - 25 % (5х100:20).

На практике, в том числе в бухгалтерском учете используется два метода начисления амортизации: линейный и не линейный, подробно описанные в НК РФ Ч.2 Ст.259. http://www.consultant.ru/document/cons_doc_LAW_28165/

Планирование амортизационных отчислений на предприятии имеет важное значение, так как это позволяет определить их величину на планируемый период; оно необходимо для планирования себестоимости продукции и финансовых результатов работы предприятия.

Исходными данными для определения амортизационных отчислений на планируемый период являются: показатели стоимости основных фондов на его начало; годовые и перспективные планы по вводу в действие основных фондов и фондов, поступающих от других предприятий и организаций по уже состоявшимся решениям; данные о проектируемом выбытии основных фондов; утвержденные нормы амортизационных отчислений.

Для расчета экономической эффективности использования ОПФ обычно используют оценку фондов по их среднегодовой стоимости (Фср.г). Ввиду ввода и выбытия ОПФ в течение года величину Фср.г, можно определить:

где Фвв, Фл – соответственно стоимость вводимых и выводимых (ликвидируемых) i – ых основных фондов; Тi – продолжительность эксплуатации введенных и ликвидированных основных фондов в рамках рассматриваемого отчетного года; п, т – количество мероприятий по вводу и ликвидации ОФ.

Ввод и выбытие основных фондов приурочиваются на конец анализируемого периода.

Продолжительность эксплуатации вводимых и ликвидируемых ОПФ учитывается в месяцах. Для введенных ОПФ Тi равно полному количеству месяцев, начиная с 1-го числа месяца, следующего за вводом их в эксплуатацию. Для ликвидируемых ОПФ значение Тi исчисляется в полных месяцах до 1-го числа месяца, следующего за их выбытием.

Рациональное использование амортизационных отчислений имеет очень важное значение для предприятия. В первую очередь они должны использоваться для реализации воспроизводственной политики, которая проводится на предприятии.

Показатели использования основных фондов

Ввиду многообразия основных фондов и различия их роли в производственном процессе для характеристики их использования применяют много различных показателей. Но среди них следует выделить один главный показатель, характеризующий уровень использования основных фондов в целом. Таким показателем принято считать показатель фондоотдачи.

Следует иметь в виду, что фондоотдача не всегда правильно характеризует эффективность производства. Снижение фондоотдачи возможно и при повышении эффективности использования ОПФ, так как оно может перекрываться экономией общественного труда за счет роста его производительности и снижения материальных затрат.

Кроме того, на этот показатель могут оказывать влияние сдвиги в ассортименте продукции, имеющей разный уровень материалоемкости и трудоемкости.

Показатели использования основных фондов условно делятся на две группы (табл. 2.5):

Таблица 2.5

Показатели использования основных фондов

| Показатель | Формула расчета | Условные обозначения |

| 1. Общие показатели ОПФ | ||

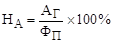

| 1. Рентабельность ОПФ Р,% |

| П – общая (балансовая) прибыль; Фср.г – среднегодовая стоимость основных производственных фондов; |

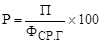

| 2. Фондоотдача fo |

| ВР – стоимость реализованной продукции (объем продаж), руб.; |

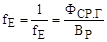

| 3. Фондоемкость fe |

| |

| 4. Фондовооруженность fв |

| Чр – среднегодовая численность рабочих в наибольшую смену, чел.; |

| 5. Коэффициент износа Кизн |

| И – сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию, руб.; |

| 6. Коэффициент годности Кг |

| ФП – первоначальная стоимость ОПФ; |

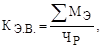

| 7. Коэффициент энерговооруженности, КЭ.В 8. Коэффициент механовооруженности, КМ.В |

| МЭ – мощность установленных двигателей и аппаратов, кВт; |

| ФР.М – среднегодовая стоимость рабочих машин и оборудования, руб. | ||

| 2. Частные показатели ОПФ | ||

| 1.Коэффициент экстенсивного использования Кэ |

| Тф – фактическое время работы машин и оборудования Тпл – плановый фонд времени работы машин и оборудования; Вф – фактическая средняя выработка продукции на 1 станко-час; Впл –плановая выработка (проектная мощность оборудования) из расчета на 1 станко-час; SI – количество оборудования, работающего в первую смену; SII – количество оборудования, работающего во вторую смену; SIII – количество оборудования, работающего в третью смену; Syст – количество установленного оборудования; Фв – стоимость основных фондов, вводимых в действие в течение года; Фл – стоимость основных фондов, ликвидируемых в течение года; Фк – стоимость основных фондов на конец года, руб; Фн – стоимость основных фондов на начало года, руб; Фпр – стоимость вновь поступивших прогрес-сивных ОПФ, руб. |

| 2.Коэффициент интенсивного использования Ки |

| |

| 3.Коэффициент интегральный Кинт |

| |

| 4.Коэффициент сменности Ксм |

| |

| 5.Коэффициент обновления Кобн |

| |

| 6.Коэффициент выбытия Квыб |

| |

| 7.Коэффициент прогрессивного обновления Кпр |

|

Можно выделить фондоотдачу как комплексный синтетический показатель. Он зависит, с одной стороны, от состава, структуры, качества, темпов изменения и эффективности использования ОПФ, с другой стороны – от темпов увеличения выпуска продукции. Практика показывает, чем ниже стоимость ОПФ, меньше износ и больше доля их активной части, тем выше фондоотдача. Фондоотдача (fo) отражает отдачу ОПФ, т.е. сумму реализуемой продукции на рубль среднегодовой стоимости ОПФ.

Обратный показатель фондоотдачи – фондоемкость (fе), показывающий долю затрат на ОПФ, приходящиеся на 1 руб. реализованной продукции.

На разных предприятиях показатели fo и fe различны. На их величину оказывают влияние особенности, технологии и организации производства, состав и структура ОПФ, темпы их развития, изменение стоимости воспроизводства, единицы мощности и т.д.

Кризисное состояние экономики в последние годы приводит к постоянному снижению показателей эффективности использования ОПФ на предприятии.

При комплексном анализе использования ОПФ на предприятии рассчитывают ряд частных показателей. К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

коэффициент экстенсивности загрузки оборудования (Кэ), характеризующий уровень использования активной части ОПФ во времени;

коэффициент интенсивности загрузки оборудования (Ки), характеризующий уровень использования машин и оборудования по мощности;

интегральный коэффициент использования оборудования (Кинт), характеризующий уровень использования машин и оборудования как во времени, так и по мощности;

коэффициент сменности (Ксм), характеризующий уровень использования ОПФ во времени;

коэффициент прогрессивного обновления ОПФ (Кпр.обн),превышение величины Кобн по сравнению с Квыб свидетельствует о том, что идет процесс обновления основных фондов;

Динамика этих показателей свидетельствует об определенной воспроизводственной политике, которая проводится на предприятии. Следует отметить, что повышение степени использования оборудования, как интенсивного, так и экстенсивного, является экономически эффективным. Этот эффект рассматривается с двух точек зрения:

1) снижение себестоимости продукции за счет сокращения затрат по амортизации на единицу изделия;

2) ускорение оборачиваемости основных фондов и, следовательно, сближения сроков физического и морального износа.

Дата добавления: 2019-10-16; просмотров: 574;