Основные фонды предприятия

Сущность и назначение основных фондов,

их состав и структура

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные фонды — это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

К ним относятся средства труда со сроком службы более одного года.

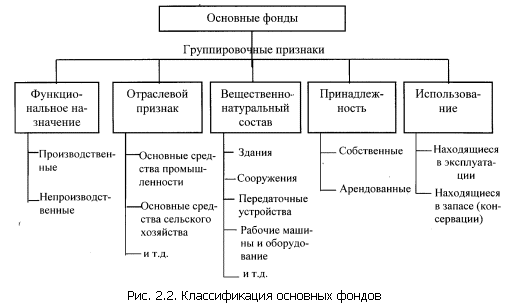

Для учета, оценки и анализа основные фонды классифицируются по ряду признаков (рис. 2.2).

|

Для отнесения основных фондов к той или иной группе используется Общероссийский классификатор основных фондов. Общая классификация основных фондов по их группам и видам дана в табл.2.1.

Таблица 2.1

Группы и виды основных фондов

(по признаку вещественно-натурального состава)

| Группы основных фондов | Виды основных фондов | |

| 3дания | Производственные и непроизводственные, жилые | |

| Сооружения | Нефтяные и газовые скважины Гидротехнические сооружения Сооружения транспортного хозяйства, связи и др. отраслей Теплицы и парники Сооружения парков культуры и отдыха Спортивные сооружения Прочие сооружения | |

| Передаточные устройства | Устройства электропередачи и связи Трубопроводы | |

| Машины и оборудование | Силовые машины и оборудование (теплотехническое, турбинное, электродвигатели и дизель-генераторы, комплексные установки, двигатели внутреннего сгорания, силовое оборудование АЭС, тракторы) Рабочие машины и оборудование (металлорежущее и кузнечно-прессовое оборудование, компрессоры, насосы оборудование для очистки газов, вентиляционное оборудование, оборудование для земляных и карьерных, дорожных и строительных работ, регулирующие и измерительные приборы, лабораторное оборудование, а также электронно-вычислительные машины и оргтехника) | |

| Транспортные средства | Железнодорожный подвижной состав, морской и речной флот, автомобильный транспорт, магистральные трубопроводы, воздушный транспорт | |

| Инструмент | Механический, пневматический, электрифицированный | |

| Производственный и хозяйственный инвентарь и принадлежности | Мебель, сейфы, электроарматура, электроприборы, ксероксы, стеллажи, контейнеры и др. | |

| Рабочий скот | Лошади, верблюды, ослы и пр. | |

| Многолетние насаждения | Плодовые деревья и кустарники, защитные и лесные насаждения степной (черноземной) зоны, чайные, хмелевые и цитрусовые плантации | |

В составе основных фондов учитываются находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

По функциональному назначению основные фонды делятся на производственные и непроизводственные. Кпроизводственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном про цессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находятся в ведении предприятий.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активную и пассивную части.

К активной части относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда (машины и оборудование, технологические линии, измерительные и регулирующие приборы и т.п.).

Пассивная частьосновных фондов непосредственно не воздействует на предмет труда, а создает необходимые условия для нормального протекания производственного процесса (здания, сооружения др.).

Для анализа и оценки качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на предприятии.

Примерная структура ОПФ в промышленности (в %)

1998г.:

| Всего ОПФ……………………………………..………………………………... | |

| Пассивная часть……………………………………………..……………………….. | 46,5 |

| В том числе: | |

| Здания…………………………………………………………………….. | 26,7 |

| Сооружения………………………………………………………………. | 19,8 |

| Активная часть…………………………………………………………. | 53,5 |

| В том числе: | |

| Передаточные устройства……………………………………………….. | 10,3 |

| Силовые машины и оборудование……………………………………… | 7,4 |

| Рабочие машины и оборудование……………………………………… | 29,1 |

| Измерительное, регулировочное оборудование………….…………… | 1,8 |

| Вычислительная техника……………………………………………….. | 1,4 |

| Транспортные средства…………………………………………………. | 2,4 |

| Прочие ОПФ…………………………………………………………….. | 1,1 |

Структура основных фондов непрерывно изменяется под воздействием ряда факторов:

- научно-технического прогресса (изменяется и количественный, и качественный состав используемых фондов);

- технологии производства;

- уровня концентрации производства.

Технологическая структура ОПФ характеризует их распределение по технологическим переделам предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

В различных отраслях экономики структура основных фондов неодинакова. Она отражает их техническую оснащенность, особенности их технологии, специализации и организации производства.

В машиностроении, черной металлургии, химической и нефтехимической промышленности ведущее место занимают машины и оборудование; в электроэнергетике, топливной промышленности – сооружения и передаточные устройства; в легкой промышленности – здания; в сельском хозяйстве – скот и многолетние насаждения.

Основная задача на предприятии должна сводиться к тому, чтобы эффективно использовать наличные ОПФ и не допускать их чрезмерного старения (особенно активной части), так как от этого зависят уровень их физического и морального износа, а следовательно, и результаты работы предприятия.

Методы оценки основных фондов

Учет основных фондов предприятия осуществляется в натуральных и стоимостных формах.

С помощью натуральных показателей он осуществляется отдельно для каждой группы вышеприведенной классификации. Например, для зданий натуральными показателями являются: их число, общая и полезная площадь; для рабочих машин — число единиц, вид и возраст и т. п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, организационный уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т. д.

Учет в денежной форме производится для определения общей стоимости основных фондов, их динамики, структуры, расчета амортизационных отчислений, расчета экономической эффективности капитальных вложений, т. е. того, без чего немыслимо судить о состоянии экономики предприятия. Эти оценки делают по пяти базовым показателям оценки стоимости ОПФ:

- по первоначальной стоимости,

- восстановительной,

- по первоначальной или восстановительной стоимости с учетом износа (остаточная стоимость),

- ликвидационной (утилизационной),

Инвестиционной.

Первоначальная (балансовая) стоимость ОПФ — это фактические затраты на создание или приобретение основных фондов с учетом транспортировки, монтажа и других затрат, связанных с их вводом в действие, т.е. стоимость нового объекта.

Первоначальная (балансовая) стоимость (Фп) основных фондов

,

,

где ЗОБ – стоимость приобретенного оборудования; ЗТ – затраты по транспортировке оборудования; ЗМ – стоимость монтажа или строительных работ.

Пути поступления основных средств на предприятия различны. В зависимости от способа поступления основных средств ихпервоначальная стоимость определяется следующим образом:

- внесенных учредителями в счет их вклада в уставный капитал предприятия – по договоренности сторон;

- созданных на самом предприятии, а также приобретенных за плату у других предприятий и лиц – исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

- полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа – экспертным путем или по данным документов приемки-передачи;

- долгосрочно арендуемых – по договоренности сторон.

При длительном использовании ОПФ, особенно в условиях высоких темпов инфляции, первоначальная стоимость ОПФ перестает соответствовать ее реальной оценке. Поэтому для устранения искажающего влияния ценового фактора применяют оценку ОПФ по их восстановительной стоимости, т.е. по стоимости их производства или приобретения в условиях и по ценам данного года.

На предприятии периодически проводится работа по переоценке имеющихся ОПФ, предусматривающая:

- получение полных и точных данных о наличии и структуре ОПФ на предприятии;

- определение восстановительной стоимости ОПФ;

- определение степени износа ОПФ;

- обоснование условий учета издержек производства, т.е. себестоимости продукции, уровня рентабельности производства.

При изменении отпускных цен на средства производства, сметных цен и тарифов в строительстве в связи с изменением стоимости воспроизводства основных фондов возникает несопоставимость действующих и вновь вводимых основных фондов, затрудняется определение эффективности их использования, а также объема и структуры капитальных вложений. Для устранения этих недостатков периодически производится переоценкаосновных фондов.

Предприятие имеет право не чаще одного раза в год переоценивать объекты основных фондов по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию (текущая стоимость с учетом реального состояния объекта).

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа, и для составления бухгалтерского баланса.

Различия между экономическим и бухгалтерским подходом к определению этих показателей представлены в табл. 2.2.

Таблица 2.2

Базовые показатели оценки стоимости ОПФ

| Показатель | Цель анализа | Экономический подход | Подход бухгалтерского учета |

| Первоначальная стоимость | Обоснование целесообразности инвестиций, подготовка к купле-продаже, лизингу | Стоимость нового объекта | Стоимость в момент постановки на баланс с учетом переоценок |

| Восстановительная стоимость | Определение рыночной стоимости | Текущая стоимость аналогичного объекта с учетом морального износа | Издержки воспроизводства без учета морального износа |

| Остаточная стоимость | Обоснование стоимости объектов, бывших в эксплуатации; определение действительной стоимости залога и страховой премии | Текущая стоимость с учетом реального состояния объекта | Первоначальная стоимость за вычетом износа, начисленного по нормам амортизации |

| Ликвидационная стоимость | Определение стоимости бывшего в эксплуатации объекта, частично утратившего полезные свойства и качества | Стоимость демонтажа и элементов, пригодных к использованию, в любой момент эксплуатации | Стоимость полностью изношенного объекта в момент списания |

| Инвестиционная стоимость | Определение эффективности инвестиций | Действительная рыночная стоимость объекта с учетом затрат на его воспроизводство, цен на аналогичные объекты и предполагаемой расчетной доходности | Первоначальная или восстановительная стоимость |

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

Физический и моральный износ

основных фондов

В процессе эксплуатации основные фонды изнашиваются, теряя свои производственные качества. В теории и на практике выделяют два вида износа (табл. 2.3).

Таблица 2.3

Виды износа ОПФ

| Износ | |||

| Физический | Моральный | ||

| Материальный | 1-го рода | 2-го рода | |

| Изнашивание деталей, узлов (при использовании) | При бездействии (коррозия, гниение и т.п.) | Из-за удешевления воспроизводства | Из-за выпуска более производительных ОПФ |

Основные фонды, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается прямое снашивание ОПФ, потеря первоначальных технических характеристик, потеря потребительских свойств.

Физический износ основных средствбывает двух видов:

- изнашивание деталей и узлов при использовании;

- при бездействии - коррозия, гниение и т.п.

Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Физический износ основных фондов зависит:

Во-первых, от степени нагрузки ОПФ в производственном процессе, т.е. от количества смен работы оборудования, продолжительности смены, интенсивности работы. При этом нужно учесть, что степень износа оборудования не пропорциональна степени его загрузки. Износ происходит медленнее. Это положение находит отражение в действующих нормах амортизационных отчислений.

Во-вторых, физический износ зависит от качества самих основных фондов, износостойкости и прочности материалов, из которых они сделаны, прочности конструкции.

В-третьих, от особенностей технологического процесса и степени защиты ОПФ от влияния внешних условий (сырость, сухость, осадки и т.п.).

В-четвертых, от правильной технической эксплуатации и умелого использования основных фондов в процессе производства.

Например, установлено, что загрязнение токарных станков увеличивает износ и в 8-10 раз в сравнении с условиями нормальной их работы.

Снижение действия этого фактора достигается правильной организацией эксплуатации основных фондов и планово-предупредительного ремонта.

Уменьшение изнашиваемости ОПФ имеет большое значение, поскольку сильный износ основных фондов ведет к большим потерям в производстве, в частности:

- вызывает необходимость снижение нагрузки их и тем самым уменьшает производительность машин, а следовательно, снижает все экономические показатели производства;

- увеличивает простой машин в ремонте и расходы по их ремонту, регулировке и т.д.;

- ведет к преждевременному выбытию машин из производства, следовательно, к потерям, связанным с недоамортизацией части стоимости оборудования, которая погашается за счет прибыли предприятия.

Убытки от ликвидации ОПФ в машиностроении, как показывает анализ, составляют свыше 40 % первоначальной стоимости ОПФ.

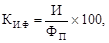

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износа основных фондов (КИ.Ф) в процентах:

где И – сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации; ФП – первоначальная (балансовая) или восстановительная стоимость основных фондов.

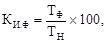

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле (в процентах)

где ТФ и ТН – фактический и нормативный сроки службы данного инвентарного объекта.

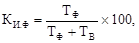

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле (в процентах)

где ТВ – возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

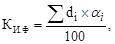

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле

где di – удельный вес i-го конструктивного элемента в стоимости здания, %; ai, – процент износа i-го конструктивного элемента здания.

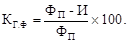

Коэффициент годности основных фондов укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле (в процентах)

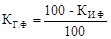

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

.

.

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток.

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Потери, возникающие в результате этой формы морального износа, носят двоякий характер.

Во-первых, вывод из строя старых машин и замена их новыми вызывает дополнительные затраты. Но эти потери временны, так как экономический эффект от эксплуатации новых машин быстро покрывает все дополнительные произведенные затраты.

Во-вторых, потери безвозмездные, которые происходят из несвоевременной замены устаревшей техники, новыми более производительными машинами.

Сокращению морального износа способствует:

- модернизация оборудования;

- повышение степени использования ОПФ;

- максимальное облегчения веса машин при конструировании и, следовательно, снижение их стоимости;

- применение старой техники на менее ответственных участках или там, где незначительная нагрузка на этот вид оборудования;

- обеспечение быстрого создания и внедрения высокопроизводительных и экономичных машин.

На каждом предприятии процессом физического и морального износа основных фондов необходимо управлять. Основная цель этого управления — недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

Основные причины морального и физического износа ОПФ приведены в табл. 2.4.

Таблица 2.4

Основные причины морального и физического износа ОПФ

| Причины морального износа | Причины физического износа | |

| Выпуск оборудования, машин и механизмов большей мощности, строительство зданий по современным технологиям | Поломка оборудования, разрушение конструкций зданий и сооружений | |

| Появление новых материалов и сплавов | Длительный срок эксплуатации | |

| Использование новых технологий изготовления | Устаревание технологий | |

| Повышение качества эксплутационных характеристик новой техники | Техническая «усталость» механизмов | |

| Отсутствие необходимых приспособлений и коммуникаций | Снятие с производства необходимых запасных частей | |

| Невозможность дальнейшей эксплуатации по причинам технической (технологической) несовместимости с новыми видами техники | Невозможность использования в связи с утилизацией | |

Воспроизводство основных фондов

В процессе использования основных фондов неизбежно наступает момент, когда необходимо произвести их замену. В экономике процесс замены старых, полностью использованных или по иным причинам не отвечающим требованиям производства основных фондов принято называть процессом их воспроизводства.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов – обеспечение предприятий основными фондами в соответствующем количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

- возмещение выбывающих по различным причинам основных фондов;

- увеличение массы основных фондов с целью расширения объема производства;

- совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников:

- собственных финансовых ресурсов и внутрихозяйственных резервов;

- заемных денежных средств;

- привлеченных денежных средств, получаемых от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц;

- денежных средств, поступающих в порядке перераспределения из централизованных инвестиционных фондов концернов, ассоциаций и других объединений;

- средств внебюджетных фондов;

- ассигнований из бюджетов различных уровней, предоставляемых на безвозвратной основе;

- средств иностранных инвесторов.

В структуре прямых инвестиций в основной капитал по источникам финансирования с развитием рыночных отношений происходят определенные изменения. Если в 70-е и в первой половине 80-х годов преобладающими источниками финансирования были бюджетные ассигнования (50—60%), то в настоящее время увеличивается доля средств, направляемых самими предприятиями на воспроизводство ОПФ. Увеличивается также доля средств в общем объеме инвестиций из централизованных внебюджетных инвестиционных фондов, иностранных инвестиций и других источников.

На конец 1997 г. накопленный иностранный капитал в экономике России (без учета органов денежно-кредитного регулирования и банковского сектора) составил свыше 20 млрд. дол. США (в том числе в 1995 г. поступило 2,8 млрд. дол., в 1996 г. — 6,5 млрд. дол.).

Основным источником прямых инвестиций в основной капитал являются собственные средства предприятий.

Собственные финансовые ресурсы предприятия включают первоначальные взносы учредителей в момент организации и часть прибыли, полученной в результате его хозяйственной деятельности.

Дата добавления: 2019-10-16; просмотров: 2709;