И показатели использования производственной мощности

Производственная программа предприятия

Планирование производственно-коммерческой деятельности предприятия начинается с определения объема и возможностей производства и реализации продукции, то есть производственной программы предприятия.

Производственная программа,или план производства и реализации продукции,представляет определенный объем, номенклатуру, ассортимент продукции соответствующего качества исходя из спроса на данную продукцию в пределах реальных возможностей его удовлетворения.

Номенклатура- систематизированный перечень продукции и полуфабрикатов по отдельным наименованиям.

Ассортимент- соотношение продукции внутри отдельного наименования по артикулам, исполнениям, размерам, сортности.

Номенклатура, ассортимент и показатели качества продукции характеризуют план производства в натуральном выражении (шт., тонны и т. д.). Правильное определение в плане выпуска продукции ассортимента продукции, пользующегося спросом, обеспечивает устойчивое положение предприятия на рынке.

План производства встоимостном выражении характеризуется показателями товарной, реализуемой и валовой продукции.

Товарная продукция (ТП)- стоимость продукции, полуфабрикатов и услуг, произведенных в планируемом периоде, предназначенных для реализации и находящихся на складе предприятия.

Реализованная продукция (РП)- продукция, полуфабрикаты и услуги, за которые получены деньги на счете предприятия в банке.

РП отличается от ТП на величину изменения остатков готовой продукции в планируемом периоде:

,

,

где ОК.П, ОН.П – остатки готовой продукции на начало и конец планируемого периода.

Если остатки продукции на конец периода меньше остатков на начало, то объем реализованной продукции превысит объем товарной.

Остатки готовой продукции на начало планируемого периода равны остаткам на конец предыдущего периода.

Ожидаемые остатки готовой продукции на конец планируемого периода определяются нормативом оборотных средств в остатках готовой продукции. (NТ.П)

,

,

где ПС - среднесуточный выпуск продукции по производственной себестоимости (руб.); ТСКЛ - время хранения продукции на складе (включает время на подборку, накопление, подсортировку партий по заказу; накопление до транзитной нормы, упаковку, отгрузку партии.

.

.

Валовая продукция- стоимость продукции, полуфабрикатов, услуг и незавершенного производства в планируемом периоде, за исключением продукции, полуфабрикатов и услуг, полностью потребляемых в отдельном производстве.

Незавершенное производство- продукция в стадии обработки на рабочем месте или при переходе от одного рабочего места к другому.

Особо важным этапом при планировании производственной программы является расчет производственной мощности предприятия.

Производственная мощность предприятия

Подпроизводственной мощностью понимается максимально возможный годовой (суточный) объем выпуска качественной продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Производственная мощность определяется в значительной степени объемом и техническим совершенствованием средств труда, участвующих в производственном процессе. Поэтому рост и совершенствовние средств труда представляет собою в то же время процесс расширения производственной мощности предприятия.

Однако рост производственных основных фондов не идентичен росту производственных мощностей. Рост основных фондов показывает лишь количественные изменения, происходящие в основных фондах в результате новых капитальных вложений, но не качественные. Производственная мощность включает в себя и качественную характеристику передовых методов эксплуатации средств труда, воплощенных в основные фонды. Поэтому даже при неизменном составе средств труда производственная мощность предприятия может измениться в связи с совершенствованием методов их эксплуатации.

Рост основных фондов происходит только в результате новых капитальных вложений, а рост производственной мощности может происходить также в результате совершенствования методов эксплуатации основных фондов (за счет изменения режимов работы оборудования, увеличения времени его работы, совершенствования технологии производства и организации труда).

Темпы роста производственных мощностей должны обгонять темпы роста основных фондов.

Ведущая роль показателя производственной мощности определяется тем, что:

- во-первых, этот показатель служит обоснованием программы предприятия;

- во-вторых, только на базе расчета производственных мощностей предприятием может быть правильно определен объем и направление капитальных вложений.

Таким образом, от того, насколько правильно будут определены производственные мощности предприятия, зависит качество производственной программы и расчет потребных капитальных вложений.

Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков или агрегатов.

Под ведущим оборудованием понимается оборудование цеха или участка, на котором выполняются основные операции технологического процесса, определяющие главные результаты производства продукции в данном цехе или участке.

Также к этой группе относится оборудование, на котором выполняются самые трудоемкие операции (обычно уникальные).

Многие машиностроительные предприятия величину мощности определяют исходя из самого «узкого места», желая тем самым обосновать принимаемую производственную программу. Но во-первых, производственные мощности и производственная программа – это не одно и то же.

Производственная мощность – это потенциальная способность предприятия к выпуску продукции, а поэтому она не зависит от обеспеченности предприятия материалами, рабочими, продукцией и услугами вспомогательных служб, она рассчитывается исходя из прогрессивных норм трудоемкости и пр.

Производственная программа устанавливается как задание по использованию этой потенциальной возможности на определенный период с учетом изменяющихся факторов.

Поэтому отождествлять эти два понятия не следует.

Во-вторых, основная задача расчета производственной мощности как раз и состоит в том, чтобы выявить «узкие места» не для учета, а для ликвидации их, для определения правильного направления технического развития предприятия и плана организационно-технических мероприятий. Поэтому одним из основных разделов расчета производственных мощностей должен быть раздел мероприятий по расшивке «узких мест» путем повышения сменности работы дефицитного оборудования, скорейшего (в случае необходимости) проведения модернизации его, перераспределения взаимозаменяемого оборудования между отдельными участками производства, расширение производственного кооперирования с другими предприятиями, имеющими свободные производственные мощности.

Повышение уровня использования производственной мощности предприятия, как уже указывалось, предполагает, прежде всего улучшение использования оборудования, площадей, ликвидацию «узких мест», образовавшихся в производстве, за счет перераспределения работ, повышения сменности работы цехов, участков и отдельных групп оборудования, модернизации оборудования и других мероприятий.

Особое значение имеет своевременное освоение производственных мощностей вновь вводимых промышленных объектов и оборудования. Сокращение сроков освоения производственных мощностей является важным резервом роста объема производства и его эффективности. Как правило, освоение проектной мощности новых агрегатов, установок и цехов предприятий длится по нескольку лет. В машиностроении эти сроки в отдельных случаях затягиваются на многие годы, что приносит значительный ущерб.

На плановый период производственная мощность рассчитывается исходя из номенклатуры и ассортимента, установленных в плане.

Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего оборудования; максимально возможной производительности каждой единицы оборудования и пропускной способности площадей в единицу времени; принятого режима работы (сменность, продолжительность одной смены, прерывное, непрерывное производство и т.п.); номенклатуры и ассортимента продукции, трудоемкости производимой продукции; пропорциональности (сопряженности) производственных площадей отдельных цехов, участков, агрегатов, групп оборудования; уровня внутризаводской и межзаводской специализации и кооперирования; уровня организации труда и производства.

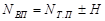

Специфика работ и оборудования определяет способ расчета производственной мощности. Производственная мощность (М) определятся по формуле

,

,

где ПОБ – производительность оборудования в единицу времени (ч), выраженная в штуках изделий (деталей); Фэф – эффективный фонд времени работы оборудования в периоде.

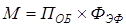

Или:

,

,

где ТР – трудоемкость изготовления изделия (детали) (в нормо-часах).

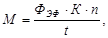

где ФЭФ – эффективный фонд времени работы предприятия (цеха); t – трудоемкость изготовления единицы продукции.

Для определения производственной мощности принимается максимально возможный фонд времени работы оборудования с учетом процесса производства – прерывный или непрерывный.

Выделяют три способа расчета фонда времени работы оборудования.

Календарныйфонд времени - это количество календарных дней в расчетном периоде, умноженное па полное количество часов в сутки.

Режимный фонд времениучитывает режим работы предприятия в расчетном периоде. Определяется произведением рабочих дней на количество рабочих часов в сутки (одна, две, три смены), из которых вычитается количество нерабочих часов сокращенного рабочего дня в предпраздничные дни, падающие на будни.

Так, например, режимный фонд времени работы единицы оборудования на условном предприятии в 2001 году:

,

,

где 365 - количество календарных дней в году; 104 - количество выходных дней в году при 5-дневной рабочей неделе; 10 - количество праздничных дней; 4 - предпраздничные рабочие дни; 7 - продолжительность смены, ч; 1 - сокращение рабочего дня в предпраздничный день, ч; 2 - количество смен в сутках.

Эффективный фонд времени работы оборудования рассчитывается как максимально возможный при заданном режиме работы за вычетом времени выполнения ремонтных операций и межремонтного обслуживания a (a составляет от 2до 12 %).

.

.

Производственная мощность цеха (участка), оснащенного однотипным оборудованием, может быть определена по формуле

где ФЭФ – максимально возможный (эффективный) годовой фонд времени одной машины (агрегата, станка), ч; К – коэффициент, учитывающий уровень использования производственной мощности машины (оборудования, агрегата, станка); n – количество однотипного оборудования (машин, станков); t – норма времени на обработку (изготовление) единицы продукции на данном оборудовании.

Производственная мощность цеха (участка), оснащенного разнородным оборудованием, определяется так же, как и мощность предприятия, – исходя из производительности парка ведущих групп оборудования, характеризующих профиль данного подразделения.

Производственная мощность литейного, формовочного, сборочного и подобных им цехов (участков) зависит, как правило, от пропускной способности наличных производственных площадей этих цехов (участков) и уровня их использования. Она может быть определена по формуле

где S – полезная площадь цеха, м2; Фэф – эффективный фонд времени использования производственной площади цеха, ч; tи – количество квадратных метро-часов, необходимых для изготовления (сборки, формовки и т.д.) единицы продукции.

Расчет производственной мощности различных предприятий имеет свои особенности, которые должны учитываться в каждом конкретном случае.

Но есть в этих расчетах и общие показатели, на базе которых определяется величина производственной мощности любого предприятия.

Такими общими показателями являются:

- номенклатура (перечень наименований производимой продукции);

- количество и состав оборудования (или данные о производственных площадях);

- режим работы предприятия и фонд рабочего времени работы оборудования;

- прогрессивные нормы использования оборудования и прогрессивная трудоемкость единицы продукции.

Потребность в основном оборудовании рассчитывается как отношение станкоемкости производственной программы (количество станко-часов, необходимых для производства запланированного количества изделий) и фонда времени работы единицы оборудования. Это значение округляется до целых в большую сторону. Затем потребность в основном оборудовании сопоставляется с наличием оборудования на начало года. При необходимости в планируемом году предусматривается покупка нового оборудования.

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и остальных производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха (участка, агрегата) к мощности остальных цехов (участков, агрегатов), в том числе к пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выявить «узкие» места и разработать меры по их устранению.

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определения необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежегодно должен разрабатываться баланс производственных мощностей.

Баланс производственной мощности включает:

- мощность предприятия на начало планируемого периода (Мн.г);

- величину прироста производственной мощности за счет различных факторов (модернизации, реконструкции, технического перевооружения и др.) (Мпр);

- размеры уменьшения производственной мощности в результате выбытия, передачи и продажи ОПФ, изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия и других факторов (Myб);

- величину выходной производственной мощности, т.е. мощности на конец планируемого периода (Mвыx);

- среднегодовую производственную мощность (Мср.ГОД) предприятия или

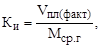

- коэффициент использования среднегодовой производственной мощности (Ки):

где V пл(факт) –плановый или фактический объем выпуска продукции.

Коэффициент КИ характеризует уровень эффективного использования производственного потенциала, загрузку ОПФ. Если Vпл(факт)<Мср.год , то это значит, что производственная программа предприятия обеспечена производственными мощностями. Для устойчивой работы предприятия, а также для возможности улучшения качества и обновления выпускаемой продукции и других целей оно должно иметь оптимальный резерв производственной мощности. Величина этого резерва определяется спецификой предприятия и колеблется от 10 до 20%.

Оптимизация производственной программызаключается в определении такого объема и ассортимента продукции, который обеспечивает предприятию максимальную прибыль. Определить оптимальный план производства с наилучшим использованием существующих машино-часов и человеко-часов, производительности, объема сбыта, емкости и складов, обеспечивающих максимальную прибыль, можно с помощью техники линейного программирования (ЛП).

Ремонт и модернизация основных фондов

Основные фонды на предприятии в процессе их эксплуатации постоянно изнашиваются, и для поддержания их в работоспособном состоянии периодически необходимо проводить их ремонт.

Различают следующие виды ремонта: восстановительный, текущий, средний, капитальный и модернизация.

Восстановительный ремонт (аварийный) – это особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями (наводнение, пожар, землетрясение), военными разрушениями, длительным бездействием основных фондов.

Текущий ремонт – это мелкий ремонт, который производится в процессе функционирования основных фондов, как правило, без длительного перерыва процесса производства. При мелком ремонте заменяются отдельные детали. Как правило, он носит случайный характер.

Средний ремонт связан с заменой отдельных элементов, деталей и узлов, проверкой работы всех агрегатов. Средний ремонт может производиться несколько раз в год.

Капитальный ремонт – это существенный ремонт основных фондов и связан с полной разборкой машины, заменой всех изношенных деталей и узлов. После капитального ремонта технические параметры машины должны приблизиться к первоначальным. Прежде чем приступать к капитальному ремонту, необходимо тщательно проанализировать в экономическом плане, что более выгодно – капитальный ремонт или приобретение новой техники. Известно, что затраты на капитальный ремонт значительны и сопоставимы с затратами на приобретение новой техники, а иногда и больше. В этом случае необходимо отдавать предпочтение новой технике.

Особенно экономически невыгодно проводить второй и третий капитальный ремонт. Осуществляется капитальный ремонт в соответствии с графиком планово-предупредительных ремонтов.

Во многих случаях капитальный ремонт не устраняет моральный износ, поэтому экономически целесообразно капитальный ремонт проводить совместно с модернизацией. Но и здесь необходимо просчитать, что более выгодно для предприятия – капитальный ремонт совместно с модернизацией или приобретение новой техники.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального износа и повышения технико-экономических показателей до уровня новейшего оборудования. По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию типовую и целевую. Типовая модернизация – это массовые однотипные изменения в серийных конструкциях; целевая – усовершенствования, связанные с потребностями конкретного производства.

Условно-годовую экономию от проведения модернизации можно определить по формуле

где ΔC – снижение себестоимости годового выпуска продукции; C1, C2 – себестоимость изготовления единицы продукции до и после проведения модернизации; V2 – объем выпуска продукции после модернизации.

С проведением рыночных преобразований у предприятий изменился порядок финансирования ремонта объектов основных фондов.

При плановой экономике финансирование текущего и среднего ремонта производилось путем прямого отнесения затрат на себестоимость продукции, а по капитальному ремонту были установлены нормы амортизации, и предприятия формировали специальный амортизационный фонд, за счет которого финансировался ремонт. Предприятия обязаны были предоставлять в вышестоящую организацию и в учреждение Госбанка СССР план капитального ремонта на планируемой год с поквартальной разбивкой, а по окончании года они отчитывались за использование средств.

В настоящее время предприятия самостоятельно определяют как общие объемы ремонтных работ, так и их структуру по видам. План ремонта составляется на год в целом по предприятию на основе сметно-финансовых расчетов по ремонту отдельных объектов с учетом действующих норм, цен, тарифов и утверждается руководителем предприятия.

Предприятия независимо от подчиненности и форм собственности включают расходы на все виды ремонта объектов основных средств в состав затрат на производство и реализацию продукции. Предприятиям также дано право самостоятельно выбирать вариант отнесения на себестоимость затрат на ремонт. Они могут:

- включать в себестоимость фактические затраты на проведение ремонта непосредственно после его осуществления. Этот способ имеет ряд недостатков. Если у предприятия возникают сезонные колебания в проведении ремонтных работ, то у него будут значительные колебания в себестоимости по отдельным периодам, что, в свою очередь, усложнит расчет прибыли и определение платежей в бюджет;

- создавать ремонтный фонд (резерв денежных средств). Предприятия на основе технико-экономических расчетов определяют общий объем ремонтных работ и норму формирования ремонтного фонда. Нормы отчислений в ремонтный фонд должны учитывать и затраты на модернизацию оборудования, если она не проводится при реконструкции и техническом перевооружении. В этом случае затраты по модернизации объектов основного капитала покрываются за счет источников финансирования прямых инвестиций. На основе утвержденных норм предприятия ежемесячно проводят начисление ремонтного фонда и включают его в себестоимость равными долями, расходование же средств из этого фонда происходит по мере необходимости. Это вносит определенную стабильность в формирование затрат на производство и реализацию продукции и прибыли предприятия;

- относить в случае необходимости фактические затраты по ремонту объектов основного капитала на расходы будущих периодов с последующим их ежемесячным списанием на производственные затраты.

Необходимо отметить, что финансирование всех видов ремонта непроизводственных элементов основного капитала производится из прибыли, остающейся в распоряжении предприятия.

Для финансирования ремонта предприятия могут привлекать краткосрочные кредиты банков в тех случаях, когда объем ремонтных работ в отдельные периоды года превышает размер источников его финансирования, т. е. возникает так называемый сезонный разрыв.

Порядок финансирования ремонта в основном зависит от способа его проведения. При подрядном способе выполнения ремонтных работ расчеты между подрядчиком и заказчиком производятся за законченные этапы работ или объект в целом на основании договоров, к которым прилагаются акты приемки выполненных работ.

Расчеты по ремонту, осуществляемому хозяйственным способом, производятся, как правило, по отдельным элементам затрат (выплата заработной платы, начисление на заработную плату, оплата материалов, деталей и другие расходы).

Пути улучшения использования

основных средств на предприятии

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

- освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

- своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

- приобретения высококачественных основных средств;

- повышения уровня квалификации обслуживающего персонала;

- своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

- повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

- улучшения качества подготовки сырья и материалов к процессу производства;

- повышения уровня механизации и автоматизации производства;

- обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

- повышения уровня концентрации, специализации и комбинирования производства;

- внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго- и топливосберегающей;

- совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Нематериальные активы,

источники их приобретения и амортизация

В современных условиях у предприятий в составе внеоборотных активов длительного пользованияпоявились нематериальные активы. Их появление связано с реформированием отчетности и учета на предприятиях, с внедрением международных стандартов в этой области.

Приобретение нематериальных активов, которое представляет собой долгосрочные вложения предприятий, включение их стоимости в кругооборот средств предприятия, перенос стоимости на изготовленный продукт через начисление износа, во многом идентично основному капиталу.

К нематериальным активам относятся: патенты, лицензии, торговые марки и товарные знаки, другие права по использованию производственной информации, права на пользование землей и природными ресурсами, программные продукты для ЭВМ, права на интеллектуальную собственность (ноу-хау) и др.

Патенты и лицензии дают их владельцам исключительные права пользования, производства и продажи продуктов или процессов на период, предусмотренный законодательством. Патентные права могут вноситься участниками в качестве своего вклада в уставный капитал или приобретаться за плату, которая также включает стоимость юридических и консультационных услуг.

Права на использование земельных участков – это часть стоимости взносов участников в уставный капитал организуемых предприятий. Стоимость этих прав зависит от оценки земли и определяется по соглашению участников. Она должна быть полностью погашена амортизационными отчислениями до истечения срока пользования этим правом.

Товарный знак выделяет выпускаемую продукцию, работы или услуги производителя из аналогичной продукции, работ или услуг конкурентов. Право использования товарного знака принадлежит только его собственнику или тому, кому он передал свои права. В условиях рыночной экономики товарный знак является дорогостоящим активом компании, поскольку она может продать свой товарный знак или передать право пользования им в качестве вклада в уставный капитал.

«Ноу-хау» — это представляющие большую ценность накопленные предприятием научные и технические знания, производственный опыт. Это понятие довольно широкое, оно охватывает коммерческую, административную, финансовую, научную и другую информацию. «Ноу-хау» включается в состав активов предприятия по стоимости приобретения какого-либо документа о праве пользования такими средствами или иной информацией или по стоимости, определяемой по соглашению учредителями предприятия.

«Цена фирмы» возникает при покупке целого предприятия по рыночной цене, которая учитывает его доходность, престиж на рынке и другие факторы. Превышение покупной стоимости предприятия над балансовой стоимостью его активов и составляет «цену фирмы», которая будет учтена в балансе как один из нематериальных активов.

Дата добавления: 2019-10-16; просмотров: 621;