Эффективность использования оборотных средств в итоге находит свое выражение в ускорении их оборачиваемости.

В данном случае речь идет о необходимости сокращения времени, в течение которого оборотные средства находятся в обороте. Каждый руководитель заинтересован в скорейшем возврате денежных средств, авансированных им на обслуживание производства и реализацию продукцию, для использования их вновь на воспроизводство. Ускорение оборачиваемости оборотных средств снижает дополнительную потребность в них.

Оборачиваемость оборотных средств исчисляется:

1. Периодом оборота - продолжительностью одного оборота в днях (табл. 2.6 ).

2. Коэффициентом оборачиваемости (скоростью оборота) - количеством оборотов за отчетный период.

3. Коэффициентом загрузки оборотных средств - величиной оборотных средств, приходящихся на один рубль реализованной продукции.

Таблица 2.6

Показатели использования оборотных средств

| Наименование показателя, формула для расчета | Условные Обозначения | Комментарий | |

| 1. Обобщающие показатели использования оборотных средств (операционный цикл) | |||

1.1. Период оборота оборотных средств, дн., (Т):  где

где

| Ос – средний остаток оборотных средств, тыс. руб.; n – число дней анализируемого периода, дни (90, 360); В – выручка от реализации продукции, тыс. руб.; О1 , О2 +…+ Оk – остаток оборотных средств на первое число каждого месяца, тыс. руб.; k – число месяцев | Показатель показывает длительность одного оборота оборотных средств с момента поступления сырья и материалов до получения денежных средств в виде выручки от реализации продукции | |

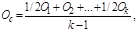

1.2. Коэффициент оборачиваемости оборотных средств, (К о):

, ,

| Коэффициент оборачиваемости оборотных средств (скорость оборота) показывает, насколько быстро средства, вложенные в оборотные средства, превращаются в реальные деньги (выручку). Физический смысл данного показателя заключается в отношении доли выручки, приходящейся на 1 рубль оборотных средств, за отчетный период (отдача оборотных средств) | ||

1.3. Коэффициент загрузки оборотных средств (Кз):

| Величина, обратная коэффициенту оборачиваемости. Физический смысл коэффициента означает величину оборотных средств, приходящихся на 1 рубль выручки от реализации продукции, товаров, услуг | ||

| 2. Частные показатели использования оборотных средств (показатели использования оборотных средств в производственном цикле) | |||

2.1 Продолжительность одного оборота МПЗ, дн., (Т мпз):

| Ос. мпз – средний остаток МПЗ, тыс. руб. Q – себестоимость реализуемой продукции | Показатель показывает длительность одного оборота оборотных средств с момента поступления сырья и материалов до получения готовой продукции | |

2.2. Коэффициент оборачиваемости оборотных средств в материально-производ-ственных запасах (Ко.мпз):

| Коэффициент оборачиваемости оборотных средств МПЗ показывает количество оборотов, совершаемых оборотными средствами за год, полугодие, квартал (скорость оборота). Физический смысл коэффициента показывает объем реализуемой продукции (руб.), приходящийся на 1 руб. оборотных средств (отдача оборотных средств) | ||

2.3. Коэффициент загрузки оборотных средств в материально-производст-венных запасах, (Кз.мпз):

| Величина, обратная коэффициенту оборачиваемости. Физический смысл коэффициента означает величину оборотных средств в МПЗ, приходящихся на 1 рубль реализованной продукции | ||

Примечание: Себестоимость реализуемой продукции находится как сумма себестоимости товарной продукции и стоимости остатков готовой продукции на начало периода за вычетом стоимости остатков готовой продукции на конец периода, тыс. руб.

Повышение эффективности использования оборотных средств является одной из главных задач руководителей, специалистов, рабочих и служащих предприятия. Решение данной задачи связано с практической реализацией ряда мероприятий направленных на улучшение материально-технического снабжения, экономию материальных ресурсов в процессе производства, снижение объемов бракованной продукции и т.д.

Подобного рода мероприятия способствуют высвобождению оборотных средств, которое может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств происходит в том случае, если фактическая потребность в материальных ценностях ниже плановой для выполнения программы производства.

Величина оборотных средств, полученная при их абсолютном высвобождении  , определяется по формуле:

, определяется по формуле:

,

,

где  - средний остаток оборотных средств по базовому периоду времени, тыс. руб.;

- средний остаток оборотных средств по базовому периоду времени, тыс. руб.;  - выручка от реализации продукции по планируемому периоду времени, тыс. руб.;

- выручка от реализации продукции по планируемому периоду времени, тыс. руб.;  - коэффициент оборачиваемости оборотных средств по планируемому периоду времени.

- коэффициент оборачиваемости оборотных средств по планируемому периоду времени.

Относительное высвобождение оборотных средств происходит в том случае, если предприятие путем внедрения ресурсосберегающих мероприятий по повышению ритмичности производства ускорило оборачиваемость оборотных средств и тем самым улучшило их использование.

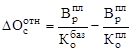

Величина оборотных средств, полученная при их относительном высвобождении  , определяется по следующей формуле:

, определяется по следующей формуле:

,

,

где - выручка от реализации продукции по планируемому периоду времени, тыс. руб.;  - коэффициент оборачиваемости оборотных средств в базовом периоде времени; - коэффициент оборачиваемости оборотных средств в планируемом периоде времени.

- коэффициент оборачиваемости оборотных средств в базовом периоде времени; - коэффициент оборачиваемости оборотных средств в планируемом периоде времени.

Необходимо заметить, что инженерные решения, направленные на ускорение оборачиваемости оборотных средств и, следовательно, их высвобождение позволяют:

- увеличить объем производства (если это необходимо) при снижении себестоимости единицы продукции;

- снизить себестоимость изготовления продукции при прежних объемах производства.

В обоих случаях высвобождаемые оборотные средства приводят к увеличению прибыли предприятия.

Определение потребности в оборотных средствах.

Нормирование оборотных средств по элементам

По принципам организации оборотные средства подразделяются на нормируемые и ненормируемые (табл. 2.7).

Таблица 2.7

Нормируемые и ненормируемые оборотные средства

| Нормируемые оборотные средства | Ненормируемые оборотные Средства |

| · производственные запасы, · незавершенное производство, · расходы будущих периодов, · готовая продукция на складе | · отгруженная продукция, · денежные средства на расчетном счете и в расчетах, · дебиторская задолженность, · краткосрочные финансовые вложения |

Нормирование оборотных средств необходимо осуществлять для того, чтобы обеспечить их необходимое оптимальное количество в процессе производства и реализации продукции. Именно благодаря нормированию во многом достигается условие непрерывности производственного процесса.

Инженерные решения, направленные на разработку оптимальных норм и нормативов – это основное условие эффективного использования оборотных средств.

Норма – это время запаса (дни, месяцы) для формирования оборотных средств.

Норматив – это потребность в оборотных средствах, выраженная в натуральной и (или) стоимостной форме.

Дата добавления: 2019-10-16; просмотров: 645;