Оборотные средства предприятия

Оборотные средства предприятия,

их состав и структура

Оборотные средства являются важнейшим видом ресурсов, обеспечивающих текущее функционирование предприятия.

Оборотные средства предприятия– это совокупность денежных средств, авансированных в оборотные фонды, обеспечивающие непрерывность производственного процесса, и фонды обращения, обеспечивающие непрерывность процесса реализации продукции на рынке, получение денежных средств.

Оборотные фонды- это часть оборотных средств, которая полностью потребляется и переносит свою стоимость на вновьсозданную продукцию в течение каждого производственного цикла.

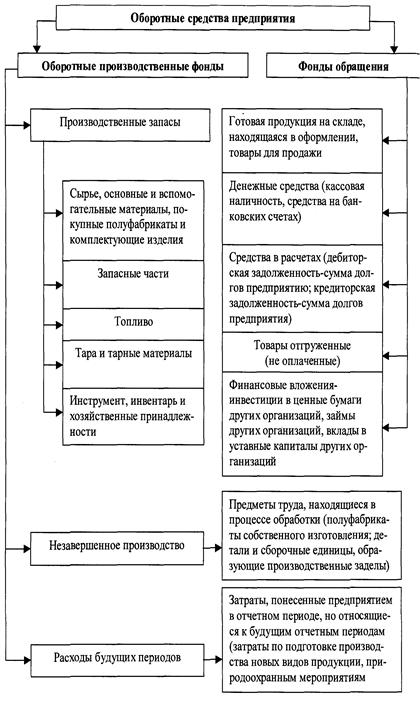

Рис.2.3. Состав оборотных средств предприятия

Рис.2.3. Состав оборотных средств предприятия

|

К оборотным фондам относятся: производственные запасы, незавершенное производство, расходы будущих периодов:

- Производственные запасы включают в себя: сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, запасные части, топливо, тару и тарный материал, инструмент, инвентарь и хозяйственные принадлежности.

- Незавершенное производство – это предметы труда, находящиеся в процессе обработки (полуфабрикаты собственного изготовления; детали и сборочные единицы, образующие производственные заделы).

- Расходы будущих периодов – это затраты, понесенные предприятием в отчетном периоде, но относящиеся к будущим отчетным периодам (затраты по подготовке производства новых видов продукции, природоохранные мероприятия и др.)

Фонды обращения–это часть оборотных средств, которая обслуживает сферу обращения и включает готовую продукцию на складе, находящуюся в оформлении, товары для продажи, денежные средства, средства в расчетах, товары отгруженные (не оплаченные), финансовые вложения. Состав оборотных средств представлен на рис. 2.3.

Структура оборотных средств предприятия – это пропорции распределения ресурсов между отдельными элементами оборотных средств.

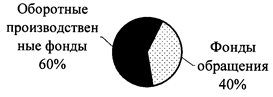

Структура оборотных средств по элементам зависит от специфики предприятия, но в целом в структуре оборотных производственных фондов наибольшая доля затрат приходится на сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, незавершенное производство (рис. 2.4).

Именно величина затрат в структуре оборотных средств, а также оценка эффективности каждого отдельного мероприятия, направленного на экономию ресурсов производства, во многом определяет приоритетность тех или иных инженерных решений.

Рис.2.4. Структура оборотных средств предприятия

(в среднем по промышленности)

Рис.2.4. Структура оборотных средств предприятия

(в среднем по промышленности)

|

Источники формирования оборотных средств

Источники формирования оборотных средств подразделяются на собственные, заемные и привлеченные.

Собственные средства образуются за счет уставного, резервного капиталов предприятия и прибыли.

Заемные - это средства, полученные от сторонних организаций в виде займов, кредитов.

Привлеченные средства – это средства в обороте, возникающие за счет увеличения кредиторской задолженности поставщикам и подрядчикам, задолженности перед персоналом организации, бюджетом, внебюджетными фондами, дочерними и зависимыми обществами (временно свободные средства предприятия), а также средства, привлекаемые со стороны на различных условиях (но не кредиты и займы).

Достаточно важным условием нормального функционирования предприятия является соблюдение определенного соотношения собственных и заемных средств (к примеру, объем заемных средств не должен превышать 40 % от общего объема оборотных средств).

Инженерные решения, направленные на повышение эффективности использования оборотных средств способствуют увеличению доли собственных средств предприятия в структуре всех оборотных средств, что позволяет повысить его финансовую устойчивость.

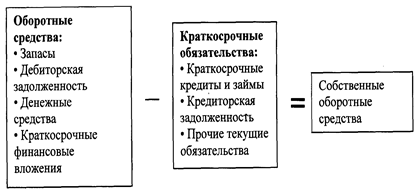

Собственные средства предприятия – это разница между всеми оборотными средствами и краткосрочными обязательствами (рис. 2.5).

Рис.2.5. Собственные оборотные средства

Рис.2.5. Собственные оборотные средства

|

Кругооборот оборотных средств

и показатели эффективности их использования

В процессе функционирования, оборотные средства совершают непрерывный кругооборот, который условно можно разделить на три фазы. В первой фазе денежные средства расходуются на приобретение сырья и материалов. Во второй фазе оборотные средства, участвуя в процессе производства, принимают форму незавершенного производства, полуфабрикатов и, в конечном итоге, готовых изделий. И в третьей фазе оборотные средства в форме готовой продукции в процессе ее реализации снова превращаются в деньги.

Первая и третья стадии охватывают сферу обращения, вторая – сферу производства.

Таким образом оборотом средств называется периодический процесс с момента вложения (авансирования) денежных средств в формирование производственных запасов до получения денежных средств от реализации продукции, часть из которых направляется на возобновление производства продукции (рис. 2.6).

| Рис. 2.6. Кругооборот оборотных средств: Дн – денежные средства, которые расходуются на приобретение сырья, материалов, топлива, на оплату электроэнергии, заработную плату рабочих и служащих и ряд других расходов, связанных с производственной деятельностью; ЗМ – запасы сырья и материалов; НП – незавершенное производство; ГП – готовая продукция; Дк – денежные средства от реализации продукции |

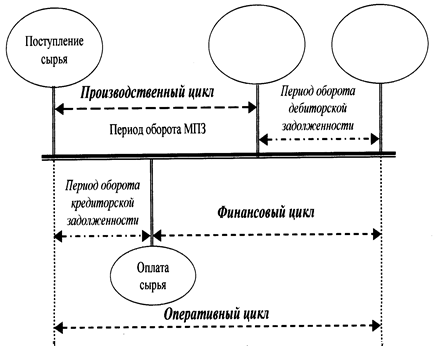

Эффективность использования оборотных средств прослеживается на предприятии по производственному, финансовому и операционному циклам(рис. 2.7).

Операционный цикл - это период времени от момента приобретения товарно-материальных запасов до момента поступления денег от покупателей (дебиторов).

Производственный цикл – это период времени от момента приобретения товарно-материальных запасов до реализации готовой продукции, в течение которого материально-производственные запасы (МПЗ) участвуют в операционном цикле.

Рис. 2.7. Кругооборот оборотных средств в операционном, финансовом и производственном циклах функционирования предприятия

Рис. 2.7. Кругооборот оборотных средств в операционном, финансовом и производственном циклах функционирования предприятия

|

Финансовый цикл- период времени, в течение которогособственные оборотные средства предприятия участвуют в операционном цикле.

Под материально-производственными запасами понимаются сырье, материалы, топливо, незавершенное производство, запасы готовой продукции.

Дата добавления: 2019-10-16; просмотров: 588;