Норма маржинальной прибыли

Критический объем часто находят, используя понятие нормы маржинальной прибыли, т.е. долю маржинальной прибыли в выручке, обычно измеряют в процентах

⇒

⇒

В критической точке П = 0, Мк = З1 ⇒

Пороговая выручка равна отношению постоянных затрат к норме маржинальной прибыли.

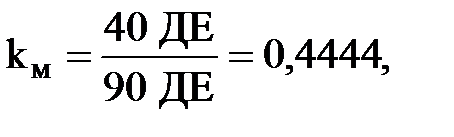

kм называют также коэффициентом маржинальности или маржинальностью продукта, коэффициентом выручки. В примере норма маржинальной прибыли:

или 44,44%.

или 44,44%.

Графический метод.

В осях координат "V" (объем производства (продаж) и "В", "З", "П" (выручка, затраты, прибыль) по известным уравнениям выручки (В = В' × V) и затрат (З = З1 + З'2V) проводят линии выручки и совокупных затрат.

| В, З, П | Выручка | |||

| Область прибыли | |||

| Совокупные затраты | ||||

| К | |||

| З2 | ||||

| Постоянные затраты | ||||

| З1 | |||

| Область убытков | ||||

| Vк | V |

Рис. 35. График зависимости выручки, затрат и прибыли от объема продаж (производства)

Критическая точка лежит на пересечении линии суммарных затрат и линии суммарных доходов (выручки) от реализации, в этой точке выручка равна затратам, Вк = Зк, прибыль равна нулю. Если объем продаж больше критического, фирмы имеет прибыль, а если меньше – убыток: если V >Vк → прибыль; если V < Vк → убыток.

График безубыточности нагляднее, если при его построении выделить область маржинальной прибыли.

| В, М, З, П | ||||

| Выручка | ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| З | ||||

| V | ||||

| VК |

Рис. 36. Область маржинальной прибыли

Как видно из графика, в критической точке Мк = З1; т.к. Мк = М' Vк, то М'Vк = З1 ⇒

С помощью анализа безубыточности производства можно подготовить информацию для принятия многих решений, например:

1) при каком уровне производства фирма будет работать безубыточно?

2) какой объем производства необходим для получения целевой прибыли?

3) как повлияет на прибыль изменение переменных издержек на столько-то процентов? Постоянных издержек на такую-то величину?

4) какую цену реализации следует установить для получения целевой прибыли?

5) какой дополнительный объем продаж необходим в связи с увеличением постоянных расходов при расширении фирмы (или увеличением статей расходов, например, рекламных)?

Рассмотрим на примере подготовку информации для оперативных управленческих решений.

Пример. ООО "Лад" имеет текущие показатели деятельности (в расчете на 1 месяц).

| 1. Приемлемый диапазон объемов продаж, штук 2. Постоянные издержки, руб. 3. Объем реализации, штук 4. Цена за 1 штуку, руб. 5. Переменные издержки на 1 штуку, руб. | 4000÷12000 |

Нужно подготовить информацию для следующих вопросов менеджеров:

1) Каков объем производства в точке безубыточности?

2) Сколько изделий нужно продать для получения прибыли 45000 руб.?

3) Если сократить переменные издержки на 10%, а постоянные на 10000 руб. без изменения объемов продаж, то какую прибыль можно получить?

4) Какую цену реализации следует установить при существующих условиях, чтобы получить от реализации 46000 руб. прибыли?

5) Какой дополнительный объем продаж необходим для покрытия постоянных добавочных издержек в размере 7500 руб. (в связи с предложением увеличить рекламные расходы)? Останется ли новый объем в области релевантности?

Внесем исходные данные задачи в форму расчета прибыли по методу маржинального дохода:

| № п/п | Показа-тели | Текущие | Условия задачи по вопросам | |||||||

| на 1 шт. | % | на объем | №1 | №2 | №3 | №4 | №5 (при-рост) | |||

| на 1 шт. | на объем | |||||||||

| 1. | V, шт. | - | ? | ? | ? | |||||

| 2. | В, руб. | ? | ? | ? | ? | |||||

| 3. | З2, руб. | 40000- -10% | ||||||||

| 4. | М, руб. | |||||||||

| 5. | З1, руб. | - | - | 90000- -10000 | ||||||

| 6. | П, руб. | - | - | ? |

Решение:

0) Расчет текущих показателей:

В = В' × V = 20 × 8000 = 160000 руб.

З2 = З'2 × V = 5 × 8000 = 40000 руб.

М = В – З2 = 160000 – 40000 = 120000 руб.

П = М – З1 = 120000 – 90000 = 30000 руб.

Структура выручки

Выручка за 1 шт. – 20 руб.

Маржа (20 – 5) - 15 руб.

Норма маржинальной прибыли

Процент переменных расходов 100% - 75% = 25%, или

1) Информация к вопросу №1

ВК = В' × VК = 20 × 6000 штук = 120000 руб.

Для безубыточной работы следует продавать не менее 6000 штук изделий на общую сумму 120000 руб.

2) Информация к вопросу №2

М = З1 + П; М = М'V ⇒ M'V = З1 + П ⇒

или

или

В = В' × V = 20 × 9000 = 180000 руб.

Для получения прибыли 45000 руб. фирме необходимо продавать 9000 штук изделий на сумму 180 000 руб.

3) Информация к вопросу №3

Чем меньше издержки, тем больше прибыль.

П№3 = П0 + ∆П; ∆П = -∆З;

∆З = ∆З1 + ∆З2 = [-0,1 × 40000] + [-10000] = -14000

П№3 = 30000 + 14000 = 44000 руб.

При снижении переменных расходов на 10% прибыль увеличится на 4000 руб.; при снижении постоянных расходов на 10000 руб. прибыль увеличится на 10000 руб., всего прибыль увеличится на 14000 руб. и составит 44000 руб.

4) Информация к вопросу №4

В = З1 + З2 + П;  ⇒

⇒

Для получения прибыли 46000 руб. необходимо цену реализации увеличить до 22 руб.

5) Так как прибыль не изменяется, то для покрытия прироста постоянных расходов на 7500 руб. необходима дополнительная маржинальная прибыль 7500 руб. Характеристики единицы продукции не изменяются, поэтому можем воспользоваться показателем нормы маржинальной прибыли  ⇒

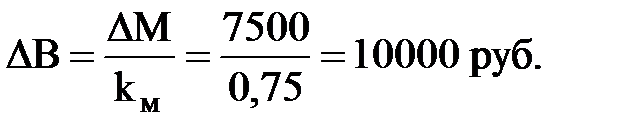

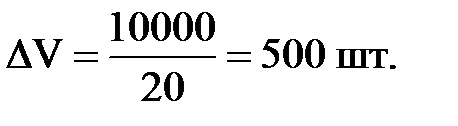

⇒  или

или

Объем продаж должен составить 8000 + 500 = 8500 штук, что находится в области приемлемого диапазона. Для покрытия дополнительных 7500 руб. затрат на рекламу необходимо увеличить объем продаж на 500 изделий.

Для контроля расчетов и наглядности сведем решение задачи в форму расчета прибыли по методу маржинального дохода.

| № п/п | Показа-тели | Текущие | Решение задачи по вопросам | ||||||

| на 1 шт. | % | на объем | №1 | №2 | №3 | №4 | №5 | ||

| 1. | V, шт. | - | |||||||

| 2. | В, руб. | ||||||||

| 3. | З2, руб. | ||||||||

| 4. | М, руб. | ||||||||

| 5. | З1, руб. | - | - | ||||||

| 6. | П, руб. | - | - | - |

Приведенные примеры расчетов описываются бухгалтерской моделью безубыточности и, следовательно, находятся в приемлемом диапазоне производства.

Дата добавления: 2018-09-24; просмотров: 1470;