Анализ безубыточности производства

Цель анализа – установить, что произойдет с финансовыми результатами при изменении деловой активности предприятия в релевантной области. Анализ сводится к определению точки безубыточности (критической точки, точки равновесия, точки перелома, пороговой, мертвой, точки рентабельности), т.е. такого объема производства (продаж), когда предприятие имеет нулевую прибыль (уже не несет убытков, но еще не имеет и прибыли, выручка покрывает совокупные затраты).

В управленческом учете для нахождения критической точки используют метод уравнений, графический и метод маржинальной прибыли.

Метод уравнений.

В = З2 +З1 +П,

т.к. в критической точке прибыль равна нулю, П = 0, то

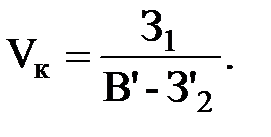

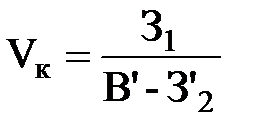

Вк = З2 +З1,

где Вк – пороговая выручка. Тогда критический объем продаж Vк в натуральных единицах можно вывести, используя уравнения:

В = В' × V; З2 = З'2 × V; Вк = З2 + З1 þ В'Vк = З'2 × Vк + З1 þ

Критическая точка в натуральных единицах продаж равна отношению постоянных затрат к разнице между ценой единицы продукции и переменными расходами на ее производство.

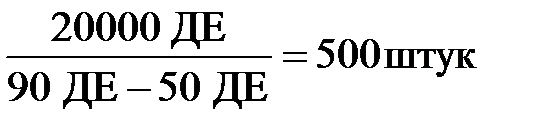

Пример. Фирма производит диваны. Постоянные затраты по смете на год составляют 20000 ДЕ. Переменные затраты на один диван 50 ДЕ. Продажная цена 1 дивана 90 ДЕ (без НДС). Найти критическую точку объема продаж в натуральных и денежных единиц, сделать вывод.

Решение.

þ

þ

или в денежных единицах

Вк = В' × Vк þ 90 ДЕ × 500 = 45000 ДЕ.

Вывод: при реализации 500 диванов фирма будет иметь прибыль, равную нулю. При реализации менее 500 диванов фирма получит убыток, больше 500 – прибыль.

Дата добавления: 2018-09-24; просмотров: 648;