Альфа-критерий решения Гурвица

Этот критерий рекомендует при выборе решения в условиях неопределенности не руководствоваться ни крайним пессимизмом (всегда «рассчитывай на худшее», α=0), ни крайним оптимизмом («все будет наилучшим образом», α=1). Рекомендуется некое среднее решение (0< а <1). Этот критерий имеет вид

|

где α - некий коэффициент, выбираемый экспериментально из интервала между 0 и 1.

Использование этого коэффициента вносит дополнительный субъективизм в принятие решений с использованием критерия Гурвица.

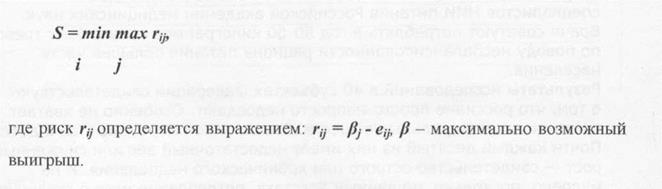

Критерий решения Сэвиджа

Минимаксный критерий Сэвиджа. В соответствии с этим критерием, если требуется в любых условиях избежать большого риска, то оптимальным будет то решение, для которого риск, максимальный при различных вариантах условий, окажется минимальным.

Критерий минимаксного риска Сэвиджа. При его использовании обеспечивается наименьшее значение максимальной величины риска:

|

Критерий Сэвиджа, как и критерий Вальда, - это критерий крайнего пессимизма, но только пессимизм здесь проявляется в том, что минимизируется максимальная потеря в выигрыше, по сравнению с тем, чего можно было бы достичь в данных условиях.

Критерий решения Лапласа

Критерий Лапласа, или Байесов критерий гласит, что если вероятности состояния среды неизвестны, то они должны приниматься как равные. В этом случае выбирается стратегия, характеризующаяся самой предполагаемой стоимостью при условии равных вероятностей. Критерий Лапласа позволяет условие неопределенности сводить к условиям риска. Критерий Лапласа называют критерием рациональности, и он подходит для стратегических долгосрочных решений, как и все вышеназванные критерии.

Кроме вышеназванных четырех критериев, для принятия решений в условиях неопределенности существуют неколичественные методы, такие как приобретение дополнительной информации, хеджирование, гибкое инвестирование и др.

4. Анализ и принятие управленческих решений в условиях неопределенности.

Эта ситуация разработана в теории, однако на практике формализованные алгоритмы анализа применяются достаточно редко. Основная трудность здесь состоит в том, что невозможно оценить вероятности исходов. Основной критерий - максимизация прибыли - здесь не срабатывает , поэтому применяют другие критерии :

* максимин (максимизация минимальной прибыли)

* минимакс (минимизация максимальных потерь)

* максимакс (максимизация максимальной прибыли) и др.

Контрольные вопросы для самоподготовки студентов

1. Опишите неколичественные методы, применяемых для принятия решения в условиях неопределенности.

2. Что гласит Байесов критерий?

3. Когда рекомендуют применять Альфа-критерий решения Гурвица?

4. Критерий Сэвиджа – критерий крайнего пессимизма?

5. Как строится Дерево решений?

6. Что является оптимальной стратегией при принятии решения в условиях неопределенности и риска?

7. Используется ли теории полезности в методах принятия УР в условиях неопределенности и риска?

8. Что такое матрица решений?

9. Что такое «неопределенность»?

10. Что такое «риск»? Какие виды рисков существуют?

Рекомендуемая литература

1. К. В. Балдин, С. Н. Воробьев, В. Б. Уткин. Управленческие решения: учебник для вузов. - М.: Дашков и К, 2006.

2. А. И.Орлов. Принятие решений. Теория и методы разработки управленческих решений: учеб. пособие для вузов. - М.: МарТ, 2005

3. Смирнов Э.А. Разработка управленческих решений. - Юнити-Дана, 2000

4. Рыков А.С. Модели и методы системного анализа: принятие решений и оптимизация: Учеб. пособие для вузов. - М.: МИСИС, 2005

5. Бабенко Т.И., Барабаш С.В. Методы принятия управленческих решений. - СО РАН, 2006

Дата добавления: 2016-11-02; просмотров: 3016;