Тема 6. Принятие решений в условиях неопределенности и риска

План

1. Учет факторов риска и неопределенности при принятии решений

2. Методы выбора альтернатив в условиях риска

3. Методы выбора альтернатив в условиях неопределенности

4. Анализ и принятие управленческих решений в условиях неопределенности.

1. По данному очень важному вопросу отсутствуют общепринятые подходы и методы. Поэтому рекомендуем пользоваться "Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования". Приведем некоторые определения из этого документа.

Под неопределенностьюпонимается неполнота или неточность информации об условиях реализации проекта (решения), в том числе связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

Факторы риска и неопределенности подлежат учету в расчетах эффективности, если при разных возможных условиях реализации затраты и результаты по проекту различны.

При оценивании проектов наиболее существенными представляются следующие виды неопределенности инвестиционных рисков:

• риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

• внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

• неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

• неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

• колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

• неопределенность природно-климатических условий, возможность стихийных бедствий;

• производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

• неопределенность целей, интересов и поведения участников;

• неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Организационно-экономический механизм реализации проекта, сопряженного с риском, должен включать специфические элементы, позволяющие снизить риск или уменьшить связанные с ним неблагоприятные последствия.

В этих целях используются:

• разработанные заранее правила поведения участников в определенных "нештатных" ситуациях (например, сценарии, предусматривающие соответствующие действия участников при тех или иных изменениях условий реализации проекта);

• управляющий (координационный) центр, осуществляющий синхронизацию действий участников при значительных изменениях условий реализации проекта.

В проектах могут предусматриваться также специфические механизмы стабилизации, обеспечивающие защиту интересов участников при неблагоприятном изменении условий реализации проекта (в том числе в случаях, когда цели проекта будут достигнуты не полностью или не достигнуты вообще) и предотвращающие возможные действия участников, ставящие под угрозу его успешную реализацию. В одном случае может быть снижена степень самого риска (за счет дополнительных затрат на создание резервов и запасов, совершенствование технологий, уменьшение аварийности производства, материальное стимулирование повышения качества продукции). В другом — риск перераспределяется между участниками (индексирование цен, предоставление гарантий, различные формы страхования, залог имущества, система взаимных санкций).

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность "снимается".

С учетом этого система управления реализацией инвестиционного проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условий договоров между ними.

Для учета факторов неопределенности и риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие три метода (в порядке повышения точности):

• проверка устойчивости;

• корректировка параметров проекта и экономических нормативов;

• формализованное описание неопределенности.

Метод проверки устойчивости предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее "опасных" для каких-либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационно-экономический механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта при этом не учитывается.

Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов и резервов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта.

2. Методы выбора альтернатив в условиях риска

Выработка решения в условиях риска. Условия риска и неопределенности характеризуются так называемыми условиями многозначных ожиданий будущей ситуации во внешней среде. В этом случае ЛПР должен сделать выбор альтернативы (Ai), не имея точного представления о факторах внешней среды и их влияния на результат. В этих условиях исход, результат каждой альтернативы представляет собой функцию условий - факторов внешней среды (функцию полезности), который не всегда способен предвидеть ЛПР. Для предоставления и анализа результатов выбранных альтернативных стратегий используют матрицу решений, называемую также платежной матрицей. Пример матрицы решений приведен в табл. 1.

Таблица 1

Матрица решений

| Альтернативы | Состояние экономики | |||

| S1 | s2 | S3 | • • • | |

| A1 | Е11 | Е12 | Е13 | • • • |

| а2 | Е21 | Е22 | Е23 | • • • |

| Аз | Е31 | Е32 | Е33 | ... |

| ... | ... | ... | • • • | ... |

А1, А2, А3 -альтернативные стратегии действий; Sj, S2, S3- состояние экономики (стабильность, спад, рост и др.); ЕИ; Еп; Е13; E2i; ... Е33; ... - результаты решений.

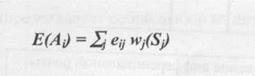

Числа в ячейках матрицы представляют собой результаты реализации Еу стратегии А{ в условиях Sj. При этом в условиях риска вероятность наступления Sj известна - w/Sj).

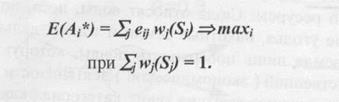

Методы принятия решений в условиях риска используют теорию выбора, получившую название теории полезности. В соответствии с этой теорией ЛПР выбирает Л, из совокупности {Л,} (i = 1 ... п), которая максимизирует ожидаемую стоимость его функции полезности Ej.

В условиях риска при принятии решения основным моментом является определение вероятности наступления состояния среды Sj , т. е. степени риска.

После определения вероятности w/Sj) наступления состояния среды Sj, определяют ожидаемую стоимость реализации каждой альтернативы, которая представляет собой средневзвешенную стоимость EfAJ:

где E(Aj) - результат реализации A-,; w/Sj) - вероятность наступления Sj

Оптимальной стратегией является та, которая обеспечивает наибольшую ожидаемую стоимость:

|

Дерево решений. Следующий метод, применяемый для принятия решений в условиях риска, носит название дерева решений. Его применяют тогда, когда необходимо принимать последовательный ряд решений. Дерево решений - графический метод, позволяющий увязать точки принятия решения, возможные стратегии At, их последствия Еу с возможными факторами, условиями внешней среды. Построение дерева решений начинается с более раннего решения, затем изображаются возможные действия и последствия каждого действия (событие), затем снова принимается решение (выбор направления действия) и т. д., до тех пор, пока все логические последствия результатов не будут исчерпаны.

Дерево решений строится с помощью пяти элементов:

5. Момент принятия решения.

6. Точка возникновения события.

7. Связь между решениями и событиями.

8. Вероятность наступления события (сумма вероятностей в каждой точке должна быть равна 1).

9. Ожидаемое значение (последствия) - количественное выражение каждой альтернативы, расположенное в конце ветви.

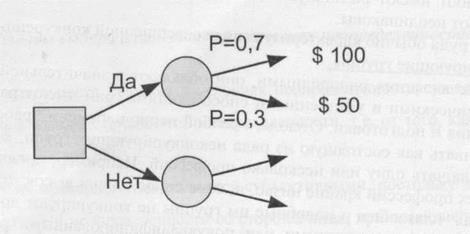

Простейшее решение представляет собой выбор из двух вариантов - «Да» или «Нет» (рис. 1).

Рис. 1. Простейшее дерево решений

Рис. 1. Простейшее дерево решений

|

Пример 1. Формула Ж. Поля Гетти [5] «Как стать богатым»: «Вставай рано»; «Работай усердно»; «Найдешь нефть!».

Моделирование последовательности решений (рис. 2):

5. Решение: Нужно сделать выбор между тем, чтобы «Вставать рано» или «Спать допоздна» - простейший выбор.

6. Решение'. Нужно сделать выбор между тем, чтобы «Работать усердно» или «Спустя рукава» - простейший выбор.

7. Событие: «Найдешь нефть», происходит с определенной вероятностью, зависящей от последовательности принимаемых решений.

Рис. 2. Последовательность (дерево) принимаемых решений

Рис. 2. Последовательность (дерево) принимаемых решений

|

3. Методы выбора альтернатив в условиях неопределенности

Выбор наилучшего решения в условиях неопределенности существенно зависит от того, какова степень этой неопределенности, т.е. от того, какой информацией располагает ЛПР.

Поскольку предположения являются субъективными, постольку должны различаться степени неопределенности со стороны лица, принимающего решение. Практикуются два основных подхода к принятию решения в условиях неопределенности. Лицо, принимающее решение, может использовать имеющуюся у него информацию и свои собственные личные суждения, а также опыт для идентификации и определения субъективных вероятностей возможных внешних условий, а также оценки, вытекающие в результате отдач, для каждой имеющейся стратегии в каждом внешнем условии. Это, в сущности, делает условия неопределенности аналогичными условиям риска, а процедура принятия решения, обсуждавшаяся ранее для условий риска, выполняется и в этом случае.

Если степень неопределенности слишком высока, то лицо, принимающее решение, предпочитает не делать допущений относительно вероятностей различных внешних условий, т.е. это лицо может или не учитывать вероятности, или рассматривать их как равные, что практически одно и то же. Если применяется данный подход, то для оценки предполагаемых стратегий имеются четыре критерия решения:

а) критерий решения Вальда, называемый также максимином;

б) альфа-критерий решения Гурвица;

в) критерий решений Сэвиджа, называемый также критерием отказа от минимакса;

г) критерий решений Лапласа, называемый также критерием решения Бэйеса.

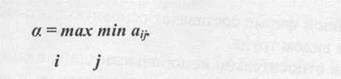

Критерий решения Вальда

Критерием Вальда «рассчитывай на худшее» (критерий крайнего пессимизма или макси-мин) называют критерий, предписывающий обеспечить значение параметра эффекта равного α,

|

Этот критерий ориентирует лицо, принимающее решение, на наихудшие условия и рекомендует выбрать ту стратегию, для которой выигрыш максимален. В других, более благоприятных условиях использование этого критерия приводит к потере эффективности системы или операции.

Дата добавления: 2016-11-02; просмотров: 3087;