Тема 5. Эффективность управленческих решений

План

1. Понятие «эффективности». Виды эффективности управленческих решений.

2. Методы оценки экономической эффективности принятия и реализации управленческих решений (традиционные подходы)

1. Эффективность происходит от слова «эффект», означающего впечатление, производимое кем-либо на кого-либо. Это впечатление может иметь организационную, экономическую, психологическую, правовую, этическую, технологическую и социальную окраску.

Эффект может наблюдаться или формироваться. Обычно эффект (результат) сравнивают с затратами в сопоставимых понятиях.

Соотношение эффекта (результата) и затрат характеризует эффективность какой-либо деятельности или явления. Эффективность может быть положительной и отрицательной.

Таким образом, эффективность управленческого решения это ресурсная результативность, полученная по итогам подготовки или реализации управленческого решения в организации. В качестве ресурсов могут быть финансы, материалы, здоровье персонала, организация труда и др. Различают организационную, экономическую, психологическую, правовую, этическую, технологическую и социальную эффективность управленческих решений.

Под организационной эффективностью управленческого решения понимают факт достижения организационных целей за счет меньшего числа работников или меньшего времени. Организационные цели связаны с реализацией следующих потребностей человека: потребности в организации жизни и безопасности, управлении, стабильности, порядке. Организационная эффективность и качество управленческого решения неразрывно связаны между собой.

Экономическая эффективность управленческого решения - это соотношение стоимости прибавочного продукта, полученного за счет реализации конкретного управленческого решения, и затрат на его подготовку и реализацию.

Социальная эффективность управленческого решения это факт достижения социальных целей для большего количества человек и общества за более короткое время, меньшим числом работников, меньшими финансовыми затратами. Социальные цели реализуют следующие потребности человека: потребности в информации, знаниях, творческом труде, самовыражении, общении, отдыхе.

Технологическая эффективность управленческого решения это факт достижения определенных результатов (отраслевого, национального или мирового технологического уровня производства), запланированных в бизнес-плане, за счет более короткого времени или меньших финансовых затрат.

Психологическая эффективность управленческого решения - это факт достижения психологических целей для большего числа работников или населения за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Психологические цели реализуют следующие потребности человека: потребности в любви, семье, свободном времени.

Правовая эффективность управленческого решения это степень достижения правовых целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Правовые цели реализуют следующие потребности человека: потребность в безопасности и порядке.

Экологическая эффективность управленческого решения - это факт достижения экологических целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Экологические цели реализуют следующие потребности человека: потребность в безопасности, здоровье, в организации устойчивого развития жизни, физиологические.

Этическая эффективность управленческого решения - это факт достижения нравственных целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Этические цели реализуют потребности и интересы человека в соблюдении нравственных норм поведения окружающими людьми.

Политическая эффективность управленческого решения - это факт достижения политических целей организации и персонала за более короткое время, меньшим числом работников или меньшими финансовыми затратами. Политические цели реализуют следующие потребности человека: потребность в вере, патриотизме, самопроявлении и самовыражении управления.

Эффективность управленческих решений определяется тремя основными группами показателей деятельности организации:

1) Показатели экономической эффективности:

· прибыль;

· выручка от реализации;

· доходность;

· себестоимость;

· рентабельность;

· ликвидность;

· управленческие затраты.

2) Показатели качества и результативности труда:

· качество продукции или услуги;

· производительность труда;

· соотношение темпов роста производительности труда и заработной платы;

· фонд оплаты труда (ФОТ);

· средняя заработная плата;

· потери рабочего времени на 1 работника (чел.-дни);

· качество труда персонала (баллы или %).

3) Показатели социальной эффективности:

· текучесть персонала (отношение числа уволенных работников к общей численности персонала),

· уровень трудовой дисциплины (отношение числа случаев нарушения трудовой и исполнительской дисциплины к общей численности персонала),

· соотношение управленческого персонала, рабочих и служащих,

· равномерность загрузки персонала,

· коэффициент трудового участия (КТУ) или вклада (КТВ)

· социально-психологический климат в коллективе.

Кроме того, эффективность управленческих решений может определяться на иерархических уровнях организации по количеству затрагиваемого персонала и организаций, в соответствии с этим выделяют эффективность управленческих решений на уровне производства и управления организации, группы компаний, отрасли, региона, страны.

Эффективность УР разделяется по уровням ее разработки, охвату людей и компаний. Выделяют эффективность УР на уровне производства и управления компании, группы компаний, отрасли, региона, страны.

Управление эффективностью УР осуществляется через систему количественных и качественных оценок на базе реальных показателей, норм и стандартов эффективности выпускаемой продукции и деятельности самой компании.

При рассмотрении экономической эффективности (Ээ) методологически трудно достоверно определить стоимость прибавочного продукта, полученного в результате реализации конкретного УР, т. е. его рыночную стоимость. Реализованное в виде информации УР непосредственно не выражается в материально-вещественной форме товара, услуги или знаний, а создает для них условия. Положительный экономический эффект от УР — это экономия, отрицательный — убыток.

2. Методы оценки экономической эффективности принятия и реализации управленческих решений (традиционные подходы)

Существует несколько подходов к измерению эффективности управленческих решений организации, это традиционные подходы, включающие целевой, ресурсный, подход внутренних процессов и современные подходы измерения эффективности управленческих решений на основе концепции ценностно ориентированного управления (Value Based Management - VBM)

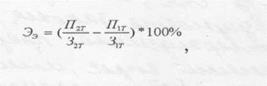

Целевой подход (goal approach) к измерению эффективности менеджмента привязан к выходным данным, т.к. оценивается тем, насколько организация достигает своих целей в смысле желаемого состояния на выходе [19]. Целевой подход к измерению эффективности состоит в выявлении целей организации и оценке того, насколько хорошо организация достигает этих целей. В целевом подходе измеряется степень приближения организации к этим целям. Данный метод позволяет вместо рыночной стоимости УР использовать рыночную стоимость произведенной продукции. Так, при реализации двух вариантов УР относительная экономическая эффективность для первого решения определяется:

|

где П1т прибыль, полученная за реализацию товара при 1 -м варианте УР; П2т - прибыль, полученная за реализацию товара при 2-м варианте УР; 3ir- затраты на производство товара при 1-м варианте УР; 32т затраты на производство товара при 2-м варианте УР.

Целевой подход часто используется в коммерческих организациях, так как в них выходные цели обычно поддаются измерению. Коммерческие фирмы обычно оценивают свою работу с позиций прибыльности, роста, занимаемой доли рынка или дохода от инвестиций.

Ресурсный подход (resource-based approach): эффективность определяется путем наблюдения за началом процесса управления и оценки способности организации эффективно добывать ресурсы, необходимые для успешной деятельности.

Таким образом, при ресурсном подходе рассматривается и оценивается «вход» системы управления организацией, т.к. предполагается, что для того, чтобы быть эффективной, организация должна уметь добывать ценные ресурсы и управлять ими. С точки зрения ресурсного подхода эффективность организации определяется как ее способность, абсолютная или относительная, добывать редкие и ценные ресурсы, успешно интегрировать их и управлять ими.

В широком смысле показатели эффективности, согласно ресурсному подходу, включают в себя следующие характеристики:

• покупательская позиция - способность организации добывать из окружающей среды редкие и ценные ресурсы, включая финансовые ресурсы, сырье, человеческие ресурсы, знания и технологии;

• способность тех, кто в организации принимает решения, видеть и правильно интерпретировать свойства окружающей среды;

• способность менеджеров использовать осязаемые (например, запасы сырья, люди) и неосязаемые (например, знания, корпоративная культура) ресурсы в повседневной деятельности организации для достижения наилучших результатов;

• способность организации реагировать на изменения в окружающей среде.

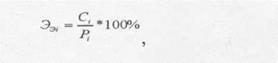

Ресурсный подход определения Ээ по непосредственным результатам деятельности основан на оценке непосредственного эффекта от УР при достижении целей, реализации функций, методов и др. Основные параметры при оценке Ээ - стандарты использования ресурсов (временных, материальных, финансовых и др.). Определение Ээ осуществляется по следующей формуле:

|

где С3i стандарт на использование (трату) ресурса; P3i реальное использование (затраты) /ресурса.

При расчете Ээ необходимо определить значение Ээ, по нескольким ресурсам (т) и затем по приоритетности ресурсов (и,) найти среднее значение Ээ

|

Наилучшей альтернативой считают ту, которая обеспечивает наименьшие затраты ресурсов.

Разновидностью применения ресурсного подхода является метод анализа эффективности затрат, который является более усовершенствованным видом или вариантом традиционного маржинального анализа. Этот метод основывается на сопоставлении альтернатив в тех случаях, когда оптимальное решение нельзя выразить в денежных единицах, как это имеет место при маржинальном анализе, представляющем собой фактически традиционный вид анализа затрат и результатов.

Анализ эффективности затрат представляет собой метод осуществления выбора из нескольких альтернатив для определения предпочтительного варианта в тех случаях, когда цели далеко не столь конкретны, как те, которые выражены определенными количественными показателями, такими как сбыт, издержки или прибыль.

Основными особенностями анализа эффективности затрат являются сосредоточение внимания на результатах программы или системы, сопоставление вклада каждой альтернативы с эффективностью в отношении достижения желаемой цели и сравнение стоимости каждой из этих альтернатив на основе ее эффективности.

Ценность метода анализа эффективности затрат заключается в том, что он побуждает того, кто принимает решение, рассмотреть различные альтернативы с учетом их эффективности по отношению к затратам. Этот метод нашел широкое применение при принятии инновационных решений.

Метод определения по конечным результатам основан на расчете эффективности производства в целом и выделении фиксированной (статистически обоснованной) части (К):

Эз = (П *К)/ОЗ,

где П — прибыль, полученная от реализации товара; ОЗ — общие затраты; К — доля УР в эффективности производства (К=20 : 30%).

Контрольные вопросы для самоподготовки студентов

8. Сущность эффективности (Effectiveness) управленческих решений.

9. Значение экономичности (Efficiency) для оценки управленческих решений.

10. Определения и характеристика эффективности, результативности и интенсивности в теории принятия решений.

11. Сущность «экономической эффективности управленческого решения».

12. Сущность «организационной эффективности управленческого решения».

13. Сущность «социальной эффективности управленческого решения».

14. Сущность «технологической эффективности управленческого решения».

15. Сущность «психологической эффективности управленческого решения».

16. Описать целевой метод определения эффективности УР.

17. Описать ресурсный метод оценки эффективности УР

Рекомендуемая литература

1. К. В. Балдин, С. Н. Воробьев, В. Б. Уткин. Управленческие решения: учебник для вузов. - М.: Дашков и К, 2006.

2. А. И.Орлов. Принятие решений. Теория и методы разработки управленческих решений: учеб. пособие для вузов. - М.: МарТ, 2005

3. Смирнов Э.А. Разработка управленческих решений. - Юнити-Дана, 2000

4. Рыков А.С. Модели и методы системного анализа: принятие решений и оптимизация: Учеб. пособие для вузов. - М.: МИСИС, 2005

5. Бабенко Т.И., Барабаш С.В. Методы принятия управленческих решений. - СО РАН, 2006

Дата добавления: 2016-11-02; просмотров: 9462;