Виды экономических индексов.

Под индексомпонимается относительная величина, показывающая, во сколько раз уровень изучаемого явления в данных условиях отличается от уровня того же явления в других условиях. Различие условий может проявляться:

· во времени (индексыдинамики),

· в пространстве (территориальные индексы),

· в выборе в качестве базы сравнения планового показателя (индекс планового задания) или уровня договорных обязательств (индекс выполнения обязательств).

Показатель, изменение которого характеризуется индексом, называют индексируемойвеличиной(так, например, в индексе цен индексируемой величиной является цена, в индексе заработной платы - заработная плата, в индексе физического объёма продукции - объём выпуска в натуральном выражении). По виду индексируемой величины различают индексы объёмных и качественных показателей. Объёмные индексыслужат для измерения изменения объёмных показателей, выраженных абсолютными величинами (например, объём выпуска продукции, численность работающих). Качественные индексыслужат для измерения изменения качественных показателей, определяемых в расчете на единицу (например, цена или себестоимость единицы продукции, производительность труда).

Обычно используются следующие обозначения индексируемых величин:

количество (объём) какого-либо товара, продукции в натуральном выражении;

количество (объём) какого-либо товара, продукции в натуральном выражении;

цена единицы товара;

цена единицы товара;

стоимость продукции, или товарооборот;

стоимость продукции, или товарооборот;

себестоимость единицы продукции;

себестоимость единицы продукции;

затраты времени на производство единицы продукции, трудоёмкость;

затраты времени на производство единицы продукции, трудоёмкость;

производительность труда, т.е. выработка продукции в единицу времени или на одного работника;

производительность труда, т.е. выработка продукции в единицу времени или на одного работника;

общие затраты времени на производство продукции.

общие затраты времени на производство продукции.

Каждый индекс включает данные за два периода: отчетный (текущий, сравниваемый) и базисный, который используется как база сравнения. Данные отчетного периода обозначаются подстрочным знаком 1 (например,  ), базисного – 0 (например,

), базисного – 0 (например,  ).

).

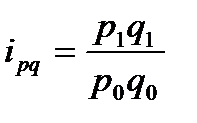

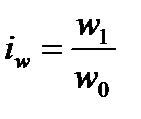

По степени охвата элементов совокупности индексы делятся на индивидуальные и общие. Индивидуальные индексы обозначаются  и снабжаются подстрочным знаком индексируемого показателя. Они характеризуют относительное изменение отдельного элемента совокупности и рассчитываются как отношение текущего уровня индексируемой величины к базисному уровню (т.е. по сути, являются коэффициентами или темпами роста).

и снабжаются подстрочным знаком индексируемого показателя. Они характеризуют относительное изменение отдельного элемента совокупности и рассчитываются как отношение текущего уровня индексируемой величины к базисному уровню (т.е. по сути, являются коэффициентами или темпами роста).

Так, индивидуальный индекс ценравен

, (7.1)

, (7.1)

где  цена товара в текущем (базисном) периоде.

цена товара в текущем (базисном) периоде.

Индивидуальные индексы физического объёма

(7.2)

(7.2)

и товарооборота

. (7.3)

. (7.3)

Индивидуальный индекс себестоимостихарактеризует изменение себестоимости отдельного вида продукции в текущем периоде по сравнению с базисным:

. (7.4)

. (7.4)

Индивидуальный индекс производительности трудаопределяется как отношение количества продукции, вырабатываемой в единицу времени или на одного работника в текущем периоде, к её базисному значению:

. (7.5)

. (7.5)

Индивидуальные индексы могут рассчитываться также и цепным методом. В этом случае цена товара в последующем году выражается в ценах предыдущего года.

Иногда индивидуальный индекс является средней других индексов. Например, индекс прожиточного минимума является средней взвешенной индексов цен покупаемых предметов; причем каждый индекс цен взвешивается по доле доходов, которая расходуется на этот предмет. Так, согласно таблице индекс прожиточного минимума равен  .

.

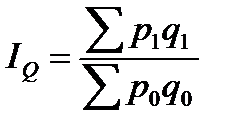

Если изучаемое явление неоднородно и сравнение уровней можно привести к сопоставимому виду только при помощи взвешивающих показателей, то в экономическом анализе этого явления используют общие (сводные) индексы, обозначаемые большой буквой  . Примером неоднородной совокупности является общая масса проданных товаров нескольких видов. Тогда сумма выручки записывается в виде “агрегата” (от латинского aggregatus - складываемый, суммируемый), т.е. суммы произведений взвешивающего показателя на объёмный; например:

. Примером неоднородной совокупности является общая масса проданных товаров нескольких видов. Тогда сумма выручки записывается в виде “агрегата” (от латинского aggregatus - складываемый, суммируемый), т.е. суммы произведений взвешивающего показателя на объёмный; например:  . Отношение агрегатов, построенных для разных условий, дает общий индекс показателя в агрегатной форме. Например, индекс общего объёма товарооборота в агрегатной форме имеет вид:

. Отношение агрегатов, построенных для разных условий, дает общий индекс показателя в агрегатной форме. Например, индекс общего объёма товарооборота в агрегатной форме имеет вид:

(7.6)

(7.6)

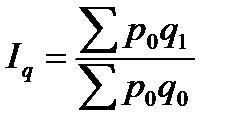

Здесь прирост общего объёма товарооборота объясняется изменением уровня цен и количества проданных товаров. Влияние на прирост товарооборота общего изменения цен выражается агрегатным индексом цен (в форме индекса Пааше):

. (7.7)

. (7.7)

Влияние на прирост товарооборота изменения количества проданных товаров представляется агрегатным индексом физического объёма:

. (7.8)

. (7.8)

Все три вышеприведенных индекса  и

и  связаны между собой и представляют индексную мультипликативную модель динамики товарооборота, которая позволяет разложить индекс товарооборота по факторам:

связаны между собой и представляют индексную мультипликативную модель динамики товарооборота, которая позволяет разложить индекс товарооборота по факторам:

. (7.9)

. (7.9)

На основе этих индексов можно определить абсолютный прирост товарооборота  и разложить его по двум факторам. Из индекса товарооборота определяется общий абсолютный прирост – разница числителя и знаменателя:

и разложить его по двум факторам. Из индекса товарооборота определяется общий абсолютный прирост – разница числителя и знаменателя:

. (7.10)

. (7.10)

Абсолютный прирост товарооборота за счет изменения цен и за счет изменения физической массы определяется соответственно по формулам:

, (7.11)

, (7.11)

. (7.12)

. (7.12)

Сумма этих частных абсолютных приростов образует общий абсолютный прирост товарооборота, представленный индексной аддитивной моделью:

. (7.13)

. (7.13)

Пример 7.1.Имеются данные за два периода в ценах и объемах реализации трех видов товаров по одному из торговых предприятий:

Рассчитать: 1) индивидуальные индексы: цен, физического объема и товарооборота; 2) общие индексы: цен, физического объема и товарооборота; 3) абсолютный прирост товарооборота. Решение: 1) индивидуальные индексы: цен (7.1): физического объема (7.2): товарооборота (7.3): 2) общие индексы: цен (7.7): физического объема (7.8): товарооборота (7.6): Проверим (7.9): 3) абсолютный прирост товарооборота (7.10): за счет цен (7.11) за счет объема (7.12) |

.

.

или 92,45 %;

или 92,45 %; или 7,55 % .

или 7,55 % .Особенности использования агрегатного индекса цен  . Он используется в двух формах: индексов Пааше и Ласпейреса.

. Он используется в двух формах: индексов Пааше и Ласпейреса.

В индексе Пааше в качестве соизмерителя используется объем продукции соответствующего вида в текущем периоде  . Индекс Пааше рассчитывается по формуле (7.7), где

. Индекс Пааше рассчитывается по формуле (7.7), где  - стоимость всей продукции в текущем периоде;

- стоимость всей продукции в текущем периоде;  - условная стоимость продукции текущего периода по сопоставимым ценам базисного периода.

- условная стоимость продукции текущего периода по сопоставимым ценам базисного периода.

Индекс цен Пааше характеризует влияние изменения цен на стоимость товаров, которые реализованы в текущем периоде. Этот индекс используют при изучении отчетных данных.

Например, если  (или 98%), то это означает, что уровень цен на товары, которые реализованы в текущем периоде, в среднем уменьшился в 0,98 раза (или на 2%) по сравнению с базисным периодом. В случае

(или 98%), то это означает, что уровень цен на товары, которые реализованы в текущем периоде, в среднем уменьшился в 0,98 раза (или на 2%) по сравнению с базисным периодом. В случае  (или 100%) говорят об увеличении цен в текущем периоде по сравнению с базисным периодом.

(или 100%) говорят об увеличении цен в текущем периоде по сравнению с базисным периодом.

Разность (7.11) соответствует абсолютной экономии (  ) или абсолютному перерасходу (

) или абсолютному перерасходу (  ) денежных средств покупателей в результате изменения цен на эти товары.

) денежных средств покупателей в результате изменения цен на эти товары.

В индексе Ласпейреса в качестве соизмерителя используется объем продукции соответствующего вида в базисном периоде  :

:

, (7.14)

, (7.14)

где  - стоимость всей продукции в базисном периоде по ценам текущего периода;

- стоимость всей продукции в базисном периоде по ценам текущего периода;

- стоимость продукции в базисном периоде.

- стоимость продукции в базисном периоде.

Индекс Ласпейреса показывает влияние изменения цен на стоимость товаров, которые реализованы в базисном периоде. Его используют при прогнозировании объема товарооборота в связи с возможным изменением цен на товары в будущем периоде.

Агрегатный индекс себестоимости продукции имеет вид:

, (7.15)

, (7.15)

где  – себестоимость единицы продукции определенного вида соответственно в текущем и базисном периодах;

– себестоимость единицы продукции определенного вида соответственно в текущем и базисном периодах;

- объем продукции текущего периода;

– расходы на производство продукции в текущем периоде;

– расходы на производство продукции в текущем периоде;

- условные расходы на производство той же продукции, если себестоимость единицы продукции была на уровне базисного периода.

- условные расходы на производство той же продукции, если себестоимость единицы продукции была на уровне базисного периода.

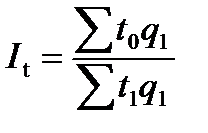

Агрегатный индекс трудоемкости имеет вид:

, (7.16)

, (7.16)

где  – затраты рабочего времени на единицу продукции (трудоемкость) соответственно в текущем и базисном периодах;

– затраты рабочего времени на единицу продукции (трудоемкость) соответственно в текущем и базисном периодах;

- объем продукции в текущем периоде;

– фактические затраты рабочего времени на всю продукцию в текущем периоде;

– фактические затраты рабочего времени на всю продукцию в текущем периоде;

- условные затраты рабочего времени (трудоемкость) на всю продукцию в базисном периоде.

- условные затраты рабочего времени (трудоемкость) на всю продукцию в базисном периоде.

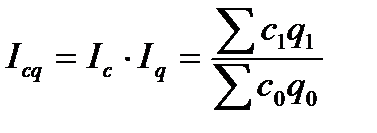

Аналогично (7.9) агрегатный индекс общей себестоимости продукции  можно представить в виде:

можно представить в виде:

, (7.17)

, (7.17)

который показывает сопоставление расходов на производство продукции в текущем и базисном периодах и выражается в коэффициентах или процентах.

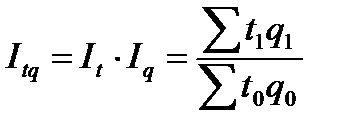

Агрегатный индекс общих расходов рабочего времени  :

:

, (7.18)

, (7.18)

Эта величина дает сравнение расходов рабочего времени на производство продукции разных видов в текущем и базисном периодах.

Дата добавления: 2016-06-02; просмотров: 1138;