Економічна сутність генетики підприємства 3 страница

Категорія санаційного управління встановлює понятійну демаркацію одного типу управління від іншого. Багатозначність економічного, особливо управлінського розуміння цієї категорії зумовлюється подвійною природою будь-якої кризи, що одночасно творить і руйнує, тобто формує передумови і забезпечує подальший розвиток та звільняє від колишньої стратегії бізнесу.

Відповідно до цієї теорії, яка акцентує увагу на руйнівній функції кризи, пропонують сприймати кризу як ситуацію, що загрожує існуванню підприємства. Кризова ситуація в такому випадку потребує негайного її подолання, локалізації наслідків методами антикризового управління, щоб зберегти насамперед матеріальну основу для продовження фінансово-господарської діяльності при гострому дефіциті оборотних коштів.

Теорія, що розглядає кризу як явище, орієнтована на руйнацію старого і розвиток нового, тому в основу закладена не боротьба з кризою, а реструктуризація системи, що відповідає новим відносинам.

Стає очевидним, що своєчасне розпізнавання ознак і природи кризи, її локалізація, використання елементів дослідження як заходи превентивної санації та відновлення платоспроможності становлять суть цілей діагностики в санаційному управлінні.

Тим часом проблема діагностики в санаційному управлінні належить до малодосліджених у вітчизняній економічній та управлінській науці. Це пояснюється дуже тривалим пануванням в українській економіці марксистсько-ленінського вчення, що виключає кризи при соціалізмі. Природно, що такий підхід вихолостив у теорії та практиці управління всю специфічну проблематику санаційного управління, включаючи діагностику.

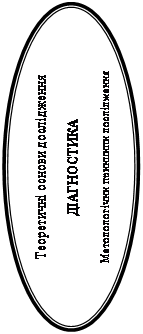

Разом з тим завдяки дослідженням у сфері теорії штучного інтелекту й інформації, експертних систем, теорії ігор, ймовірностей і статистичних рішень, математичної статистики, статистичної теорії розпізнавання, а також нагромадженому досвіду діагностичної діяльності в медико-біологічних і технічних науках діагностика вивчалася самостійно як особливий пізнавальний процес. Методичною і теоретичною основою дослідження діагностики в санаційному управлінні стали наукові праці багатьох вітчизняних і зарубіжних учених (риc. 1.3).

Однак, незважаючи на великі і продуктивні дослідження діагностики методами математичної логіки, статистичного й інформаційного моделювання, кібернетичні додатки цих досліджень в економіці виявляють об'єктивні труднощі алгоритмізації і програмування процесів розпізнавання образів.

Рис. 1.3. Методологічні й теоретичні основи дослідження діагностики в санаційному управлінні

Ці труднощі породжуються аж ніяк не специфікою і складністю логічної природи діагностичної діяльності, а недоліками “лінійного характеру” формалізації при побудові моделей. Модель правдоподібно відображає логічний зв'язок ознак об'єкта, їх інформаційне значення, але не здатна до адекватної репрезентації його значеннєвих і метасистемних зв'язків.

Будь-яке підприємство являє собою систему, оскільки складається із взаємозалежних елементів, зв'язків, відносин і становить їх цілісність. Система може знаходитися в стійкому або в нестійкому стані. Процеси розвитку систем циклічні і не всіма процесами можна управляти. Наростання складності організації та виробництва вимагає реконструкції управління, його випереджального розвитку.

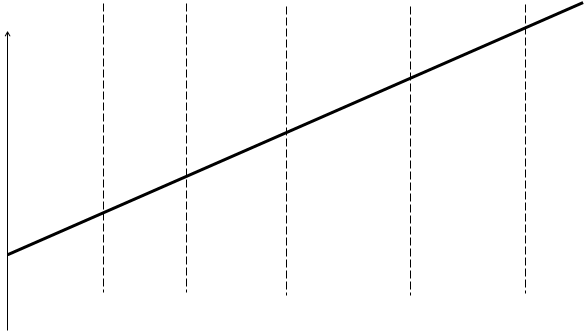

Управління складними системами апріорі є антикризовим на всіх етапах функціонування та розвитку (рис. 1.4), а вміння передбачати, розпізнавати кризу, яка наближається, що теж не можна розглядати як статичний стан, має визначати ефективність управлінських рішень. Таким чином, санаційне управління можна визначити як систему управлінських заходів і рішень з діагностики, запобігання, нейтралізації та подолання кризових явищ і їх причин на всіх рівнях економіки. Воно має охоплювати всі стадії розвитку кризового процесу, у тому числі і його профілактику, запобігання.

Однією з істотних особливостей кризи і, відповідно, суб'єктивної реакції є фактор часу. Час, як відомо, завжди має економічну ціну, особливо значущу в період кризи. Наприклад, оцінювання вартості бізнесу, зумовлене дисконтуванням грошового потоку, на базі стохастичних моделей для діагностики кризи, її етапів, і оцінювання вартості діючого підприємства включають фактор часу.

Фаза 1

Фаза 1

| Фаза 2 | Фаза 3 | Фаза 4 | Фаза 5 | |

| |||||

| Криза синергії | ||||

| Криза бюрократії | ||||

| Криза контролю | ||||

| ї | |||||

| Криза | ||||

| автономії | |||||

| Криза | Зріле підприємство | ||||

| лідерства | |||||

| Молоде підприємство | |||||

| |||||

| Розвиток за допомогою створення | Розвиток за допомогою управління | Розвиток за допомогою делегування повноважень | Розвиток за допомогою координування | Розвиток за допомогою співробітництва | Вік підприємства |

Рис. 1.4. Модель життєвого циклу господарюючих суб¢єктів (за Грейнером)

На необхідність врахування часових параметрів при діагностиці рівня неплатоспроможності підприємства звернуто увагу й у ряді нормативних документів. Відповідно до цих актів на практиці з-поміж абсолютних показників фінансового стану підприємства використовується коефіцієнт відновлення (втрати) платоспроможності. Цей коефіцієнт, на відміну від коефіцієнтів поточної ліквідності і забезпечення власними коштами, має чіткі факторні часові параметри, тобто початок і кінець звітного періоду в місяцях року. Таким чином, особливістю антикризового управління є дефіцит часу на прийняття управлінського рішення і на реалізацію антикризових процедур.

Той бік кризи, що відображає позитивні можливості відновлення, у визначеннях деяких учених і фахівців виступає як “антиципативний (випереджальний) антикризовий менеджмент”. Поряд із програмою захисту від кризового саморуйнування він включає профілактику і “терапію” банкрутства, тобто стадію діагностики і превентивної санації в процесі антикризового управління.

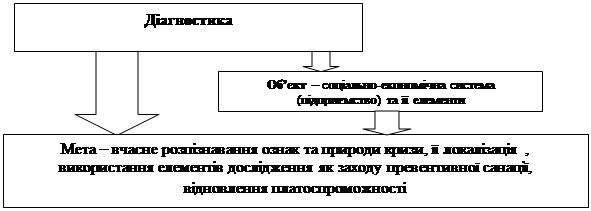

Система санаційного управління має властивості, що зумовлюють особливості механізму управління: гнучкість і адаптивність, здатність до диверсифікованості і своєчасного ситуаційного реагування, а також можливість ефективно використовувати потенціал підприємства і неформальні методи управління. Ці особливості спричинені і завданнями, які вирішує діагностика: своєчасне розпізнавання симптомів, факторів і причин кризи, що наближається, їх класифікація та вироблення заходів, яких необхідно вжити. Об'єктом діагностики, крім самої соціально-економічної системи, можуть бути і її елементи (рис. 1.5).

| ||

|

Рис. 1.5. Діагностика як елемент системи санаційного управління

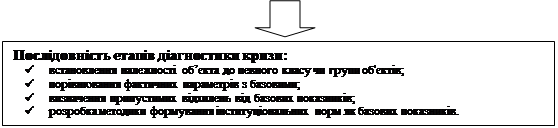

Результати наших досліджень свідчать, що ефективність діагностики вища тоді, коли визначено послідовність етапів її здійснення:

- встановлення належності об'єкта до певного класу чи групи об'єктів;

- виявлення відмінностей об'єкта діагностики від об'єктів свого класу шляхом порівняння його фактичних параметрів з базовими;

- визначення припустимих відхилень від базових показників;

- розробка методики формування інституціональних норм як базових показників.

Залежно від цілей існують різні стратегії санаційного управління, але для кожної з них важливо вчасне розпізнавання кризової ситуації, визначення причин, симптомів і факторів кризи.

Санаційне управління актуалізує функціональні аспекти щодо виявлення та подолання причин, які перешкоджають оздоровленню підприємства, і радикалізації заходів, що відновлюють його платоспроможність. На думку деяких авторів, для підприємств, які досягли стадії розвитку і піднесення у своєму життєвому циклі, економічний бік кризи, а отже, й необхідність діагностики виявляються в дефіциті коштів, необхідних для здійснення виробництва і розрахунків з кредиторами. Але цей підхід, на нашу думку, є дещо абстрактним, тому що не враховує індивідуальних особливостей життєвого циклу підприємства, у якому можливі кризи, зумовлені процесом розвитку і зростання, віком і розмірами організації.

Індивідуальність соціально-економічної системи вимагає поєднання діагностики фінансово-економічного стану підприємства із здійсненням заходів превентивної санації і проведенням превентивних досліджень. У цьому плані деталізація поняття “криза” пояснює процесуальний бік антикризового управління, оскільки фази кризи та стадії розвитку кризових ситуацій зумовлюють стадії антикризових заходів, а не навпаки.

Перша стадія кризи (часто прихована) — це падіння граничної ефективності капіталу, показників ділової активності фірми, зниження рентабельності й обсягів прибутку (криза в широкому розумінні слова). Внаслідок цього погіршується фінансовий стан підприємства, скорочуються джерела й резерви розвитку.

Санаційне вирішення цих проблем може знаходитися у сфері перегляду як стратегії фірми та реструктуризації підприємства, так і її тактики, що зумовлює зниження витрат, скорочення штату управлінського апарату і робочих місць, підвищення продуктивності праці і т. ін. Однак визначити масштаб і складність проблем і запобігти їм можна тільки на стадії діагностики, визначивши цілі й методи діагностування, властиві цьому етапу.

Друга стадія кризи — поява збитковості виробництва. Ця проблема вирішується засобами стратегічного управління і реалізується за допомогою добровільної реструктуризації підприємства. Застосовувані в цьому разі способи розпізнавання відрізняються від інших своєю спрямованістю, методами і вимогами до вихідної інформації.

Третя стадія означає практичну відсутність власних коштів і резервних фондів у підприємства. Це негативно впливає на перспективи його розвитку, довгострокове і середньострокове планування грошових потоків, раціональне бюджетування і пов¢язано зі значним скороченням виробництва, оскільки велика частина оборотних коштів направляється на погашення збитків і обслуговування кредиторської заборгованості, яка зросла.

Реструктуризація підприємства і програма стабілізації фінансово-економічного стану вимагають екстрених заходів щодо вишукування коштів для їх здійснення. Якщо таких заходів не буде вжито, то настає криза ліквідності і банкрутство (результат регресії четвертої стадії). Особливість діагностики на цій стадії полягає в розрахунку діагностичної цінності ознак, що характеризують кризу і рівень ризику при прийнятті управлінських рішень для екстреного варіанта знаходження оборотних коштів. Наприклад, реалізація частини виробничих запасів, матеріалів, незавершеного виробництва за ціною, нижчою за собівартість, в будь-який інший період була б не виправданою, а в даній ситуації це дієвий екстрений захід.

Четверта стадія — стан гострої неплатоспроможності. У підприємства немає можливості профінансувати навіть скорочене відтворення і продовжувати платежі за попередніми зобов'язаннями. Виникає реальна загроза зупинки чи припинення виробництва, а потім і банкрутства. У цій ситуації діагностика з використанням коефіцієнтів ліквідності, забезпеченості власними оборотними коштами, відновлення платоспроможності дає можливість встановити наявність факту фінансової неспроможності і нейтралізувати її через процедуру банкрутства.

Таким чином, уточнення понять діагностики, етапів кризи підприємства і його банкрутства приводить до висновку, що перша, друга і почасти третя стадії кризи становлять суть кризи для його власників. Четверта стадія є загрозою для кредиторів. Введення в науковий обіг цих понять та їх обґрунтування збагачує теорію антикризового управління поясненням специфіки діагностичних процедур на кожній стадії кризи.

На стадії судового регулювання сфера управлінських впливів з боку власників підприємства обмежена законодавством з метою захисту інтересів кредиторів і держави. Початком законодавчого втручання держави в справи підприємства є прийняття арбітражним судом заяви про визнання боржника банкрутом. З цього моменту вся інформація стає доступною учасникам розгляду в справі про банкрутство. Підприємство на цій стадії вже не є самостійним господарюючим суб'єктом, оскільки його діяльність контролюється арбітражним судом, зборами кредиторів, арбітражним, зовнішнім чи конкурсним керуючим. Протидія кризі через запобіжні заходи є необхідною в цьому випадку на іншому рівні для всіх учасників відносин.

Дослідження причин, що зумовлюють процес санаційного управління, дає змогу запропонувати таку класифікацію факторів виникнення кризової ситуації в діяльності підприємства:

1. Зовнішні фактори: тип економічної системи; незбалансована кредитна політика чи її повна відсутність; структура потреб населення; рівень доходів і нагромаджень населення; величина платоспроможного попиту клієнтів-підприємств; фаза економічного циклу; політико-правова нестабільність і економічна невизначеність державного регулювання; темп і розміри інфляції; науково-технічний та інформаційний розвиток виробничого циклу; рівень культури суспільства; міжнародна конкуренція;

2. Внутрішні фактори: помилкова ринкова філософія фірми; відсутність чи неправильні принципи її дії; нераціональне використання ресурсів і низька якість продукції; невисокий рівень менеджменту і маркетингу; невідповідність рівня управлінської й організаційної культур підприємства його технологічній структурі.

Зазначені фактори не є безпосередніми причинами виникнення кризи на тій чи іншій стадії життєвого циклу підприємства і тим більше його банкрутства, однак вони впливають на розвиток факторів погіршення фінансово-економічного і господарського стану підприємства. Причини кризи і банкрутства підприємств зумовлені непродуманістю менеджменту чи його помилками. У цих умовах підвищується значущість діагностики у виявленні та розпізнаванні кризи, що наближається.

Особливість санаційного управління виявляється в об'єднанні в систему діагностики, запобігання, подолання кризи, стратегії реструктуризації і застосування нестандартних методів в управлінні персоналом. З цих позицій санаційне управління є конструктивною реакцією на виявлені в результаті діагностики зміни, що загрожують банкрутством чи порушенням нормального функціонування. Правомірність такого підходу можна підтвердити ефективністю результатів управлінських рішень шляхом зіставлення рівня витрат ресурсів і рівня досягнення цілей.

При цьому важливо підкреслити, що однією з цілей санаційного управління є збереження своєї ідентичності та нівелювання диспропорції внутрішніх і зовнішніх параметрів підприємства. Це виступає необхідною умовою його подальшого розвитку й адаптації до динаміки зовнішніх умов. Підприємство досягає своїх вищих меж і стадій розвитку, підтримує стійку рівновагу і минає пік руйнівних тенденцій кризи, імітуючи, за висловленням Кейнса, стан “квазібуму” (рис. 1.2).

Економічна діагностика і превентивна санація численних загроз фінансової неспроможності, організаційної дисфункції й інших аномалій є, на наш погляд, основними поняттями, що конституюють процес антикризового управління в цілому. Звідси випливає, що діагностика є функцією і специфічною стадією антикризового управління. Це вихідний пункт для прогнозу альтернативного розвитку підприємства.

Для вищого керівництва і власників підприємства діагностика є засобом одержання достовірної якісної інформації про його реальні можливості на початковій стадії економічної кризи й основою для використання особливих методів і механізмів менеджменту. Спираючись на результати діагностичних і превентивних досліджень різних сторін діяльності підприємства, менеджери і власники мають можливість приступити до розробки рефлексивної моделі антикризового управління своїм підприємством.

Діагностика — це водночас і оцінювання вірогідності поточного фінансового обліку та звітності, база для висування гіпотез про закономірності і можливий нестійкий фінансово-економічний стан. Діагностика дає змогу виявляти причинно-наслідкові зв'язки в дисфункціях менеджменту, а потім переходити до побудови пояснювальної і прогнозної моделей функціонування та розвитку підприємства, здійснюючи при цьому запобігання його банкрутству.

Превентивна санація має розглядатися як рекомендація зі схеми “цілі — засоби” і як рефлексивна технологія підтримки ефективних управлінських рішень. Розрахункові прогнози на цій стадії можуть охоплювати всі перспективи підприємства: короткострокові проблеми виживання, максимізації прибутку, середньострокові завдання зростання і довгострокові цілі стратегії корпоративного розвитку.

Разом з тим будь-якій соціально-економічній системі відповідає певна технологія управління. Запобіжна санація і діагностика в ході реалізації стратегії управління співвідносяться як технологія й організація. Оскільки криза — це періодичні потрясіння і закономірність живої і неживої природи, можна стверджувати, що в закономірних і періодичних змінах є багато корисного, незважаючи на те, що кризи дуже різноманітні. З цього випливає, що менеджери в процесі антикризового управління вирішують три взаємозалежні завдання: розпізнавання “хвороби”; усунення причин, що перешкоджають оздоровленню виробництва; застосування під час вирішення завдань нестандартних управлінських санаційних заходів.

Спираючись на аналіз наявних теорій, можна зробити висновок, що діагностика в санаційному управлінні (банкрутство, фінансово-економічний стан, організаційна структура і система управління) має бути доповнена методологією інституціонального підходу. Завдяки йому оцінка здатності підприємств “витримувати” напруження кризової ситуації виводиться з розпізнавання норми і патології рівня їх корпоративності, інститутів організації і технологій.

Проблема специфічних властивостей економічної діагностики, що виявляються в санаційному управлінні і не реалізовані у медичній і технічній сферах, залишається актуальною і включає:

- вивчення нових якостей об'єкта управління в результаті розвитку соціально-економічної системи;

- виявлення причинно-наслідкових зв'язків у розвитку об'єкта і суб'єкта управління;

- визначення меж експертного знання менеджера і використання експертних систем у діагностуванні кризи, її запобіганні та виході з неї;

- моніторинг за зміною станів ситуації в умовах високої ентропії ринкового макросередовища підприємств, що істотно знижує керованість і рівень інформаційного контролю та ймовірність прогнозування;

- необхідність підвищення ефективності антикризових і прогностичних функцій діагностики.

Різке підвищення рівня складності соціально-економічних систем, що функціонують, позначається на вимогах до якості й ефективності їх менеджменту. Це тягне за собою концептуальне переосмислення деяких напрямів і завдань діагностики в управлінні.

Поряд із цим необхідне відоме узагальнення теорії діагностики, щоб синтезувати різноманіття підходів до діагнозу фінансово-економічного стану підприємства, його організаційної будови і системи управління.

Припустимо, що діагностику здійснено, знайдено “больові точки” бізнесу, проведено комплекс заходів для поліпшення стану підприємства і, здається, мета буде досягнута. Але заспокоюватися рано. Щонайменше раз на рік підприємство має контролювати всі показники, а щомісяця – тільки частину з них, що є найбільш важливими з погляду подальшого можливого погіршення стану.

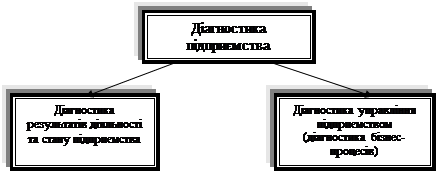

У діагностиці підприємства існують два основних об'єкти аналізу: результати діяльності підприємства за певний період і його стан на сьогодні та основні бізнес-процеси підприємства.

Таким чином, формулюємо перше положення діагностики, що визначає дві сфери додатка (рис. 1.6).

|

Рис. 1.6. Об'єкти діагностики підприємства

Визначивши основні об'єкти діагностики, спробуємо пов'язати фінансову діагностику з загальним діагностичним процесом. Уявляється ймовірним положення (друге) про те, що не можна обмежити інструментарій діагностики розрахунком тільки фінансових показників. Фінансові показники мають з'являтися на кінцевій стадії діагностики. Вони і є за своєю суттю замикаючими: весь менеджмент підприємства наполегливо працював протягом місяця чи кварталу, потім порахували фінансові показники і “розплакалися” – виявилося гірше, ніж у минулому періоді. Виникає запитання: чому? Відповісти на нього принципово не можна, якщо використовувати тільки фінансові показники. Варто не забувати, що діагностика не здійснюється сама по собі – вона слугує цілям управління. А управляти підприємством за допомогою тільки фінансових коефіцієнтів – це те саме, що керувати автомобілем, використовуючи дзеркало заднього огляду: “видно, що залишив за собою, але незрозуміло, як це сталося”. Це однаковою мірою стосується як лівого, так і правого боку рис. 1.6. Аналізувати слід не тільки бізнес-процеси, що забезпечують “фінансову функцію” підприємства, але й усі основні бізнес-процеси, пов'язані з діяльністю підприємства.

Зупинимося на структурі діагностики. Почнемо з діагностики результатів діяльності та стану підприємства. Фінансовий інструментарій цієї частини діагностики дуже великий, він містить у собі велику кількість фінансових показників (коефіцієнтів), що найчастіше дублюють один одного, і необхідність використання тих чи інших коефіцієнтів є не завжди очевидною. Уявляється доцільним наступне (третє) положення фінансової діагностики сформулювати у вигляді принципу розумної достатності використання методів фінансового аналізу. Суть принципу надзвичайно проста: для цілей діагностики варто використовувати тільки ті показники, що є інформаційною основою для прийняття управлінських рішень. Практична корисність цього принципу є очевидною з огляду на те, що на багатьох підприємствах найчастіше використовується велика кількість фінансових коефіцієнтів, перелік яких визначає фінансовий директор. Ці показники “кладуть на стіл” генеральному директору, і він досить часто не знає, що з ними робити, як їх використовувати для цілей прийняття наступних управлінських рішень. Набагато кращою справа буде тоді, коли генеральний директор укаже фінансовому директору свої переваги з погляду критеріїв прийняття управлінських рішень, а фінансовий директор, у свою чергу, “підбере” відповідні фінансові показники. Справа в тому, що основне завдання фінансового директора – вказати “слабкі місця” бізнесу, образно кажучи, “доповісти начальству”, хто і де погано працює. На цьому місія фінансового директора закінчується, він “умиває руки” до наступного разу. Звичайно ж, результати діагностики можуть бути основою для заохочення працівників, якщо результати бізнесу покращилися.

Якщо говорити про практичне втілення принципу розумної достатності, то на основі свого досвіду роботи з вітчизняними підприємствами вважаємо за достатнє обмежитися набором засобів фінансової діагностики, поданим на рис. 1.7.

|

Рис. 1.7. Інструментарій фінансової діагностики

Зупинимося коротко на змісті кожної зі складових. Безпосереднє використання фінансової звітності є першим, але не основним кроком фінансової діагностики. Насамперед, підкреслимо різницю між поняттями “інформація” і “дані”. Дані в галузі фінансового менеджменту зазвичай являють собою набір яких-небудь зведень, переважно кількісного характеру, що так чи інакше характеризують підприємство. Істотним є те, що на основі цієї слабоструктурованої інформації принципово неможливо зробити ефективну діагностику. Термін “інформація” передбачає деякий рівень організації даних, причому порядок упорядкування інформації слугує цілям її використання.

Перший етап структурного впорядкування фінансових даних саме і полягає в складанні фінансової звітності, коли фінансові дані організуються за спеціальними форматами, що утворюють: 1) баланс; 2) звіт про прибутки і збитки; 3) звіт про рух коштів.

Чи можна зробити докладний аналіз підприємства за допомогою цих даних? Принципово, так. Але це може зробити тільки досвідчений фінансист.

Ще раніше було згадано, що кінцевим споживачем результатів діагностики є вище керівництво, і “не царська це справа” порпатися в даних балансу та звіту про прибуток. Керівнику необхідна якась більш узагальнено подана і лаконічна система даних. Водночас одержати відповіді на деякі запитання уточнювального характеру можна тільки на підставі первинних фінансових звітів. Які ж узагальнюючі дані можна “витягти” безпосередньо з фінансових звітів? Це, по-перше, сума основних і оборотних коштів підприємства, величина його заборгованостей і власного капіталу. Далі звіт про прибуток надає дані щодо величини операційного і чистого прибутку. І, нарешті, результуючі грошові потоки від операційної, інвестиційної і фінансової діяльності (зі звіту про рух коштів).

Вертикальний і горизонтальний аналіз фінансової звітності є наступною стадією впорядкування фінансової інформації. Його зміст надзвичайно простий. У горизонтальному аналізі зіставляються (в абсолютному і процентному співвідношенні) основні статті балансу, звіту про прибуток і звіт про рух коштів. У вертикальному аналізі всі дані фінансових звітів подаються у відносному (процентному) виразі.

Цей інструментарій фінансової діагностики ілюструє четверте положення фінансової діагностики, яке можна сформулювати як принцип порівнянності. Суть цього принципу полягає в тому, що самі по собі фінансові показники є непотрібними для прийняття рішення, якщо менеджер не зіставляє їх з якимись іншими даними, що стосуються об'єкта діагностики. Існує два види показників для зіставлення:

- показники даного підприємства за попередні періоди;

- аналогічні показники інших підприємств, що належать до тієї самої галузі (зазвичай підприємств-конкурентів).

Це положення символізує прагматичну простоту основної мети діагностики: за результатами діагностики варто зробити по можливості два висновки:

1. Як змінився стан підприємства порівняно з попередніми періодами: погіршився чи покращився.

2. Наскільки успішно наше підприємство працює порівняно з конкурентами.

У даному контексті доречно згадати поняття нормативу, що прийшло “із глибини соціалістичних років”. У багатьох посібниках з фінансового аналізу поряд з визначенням того чи іншого фінансового показника зазвичай вказують його цільовий норматив, наприклад, сума позикових коштів не повинна перевищувати 50% від загальної суми джерел фінансування. Мовляв у цьому випадку підприємство буде мати достатню фінансову автономію і йому не загрожує банкрутство. Подібні твердження є, м'яко кажучи, наївними і непрофесійними. Справа в тому, що найвищою оцінкою ефективності менеджменту підприємства є його здатність успішно працювати за рахунок “чужих грошей”, тобто позикових джерел. Досить згадати, що активи, мабуть, найуспішнішої компанії всіх часів “General Motors Corporation” капіталізуються на сьогодні на 90% за рахунок позикових фінансових ресурсів.

Дата добавления: 2016-04-19; просмотров: 999;