Економічна сутність генетики підприємства 1 страница

Господарюючі суб'єкти у чинному законодавстві України позначаються зазвичай такими термінами, як “суб'єкт господарювання”, “суб'єкт господарської діяльності”, “підприємство”, “господарська організація”. Ці терміни можна розглядати як синоніми.

Господарюючі суб'єкти – це різні економічні елементи в ринковій економіці. Їх виняткова багатогранність дає змогу розглядати лише обмежену кількість їх найважливіших ознак і зовнішніх зв'язків, структурних ознак, процесів, що в них проходять, і діючих учасників.

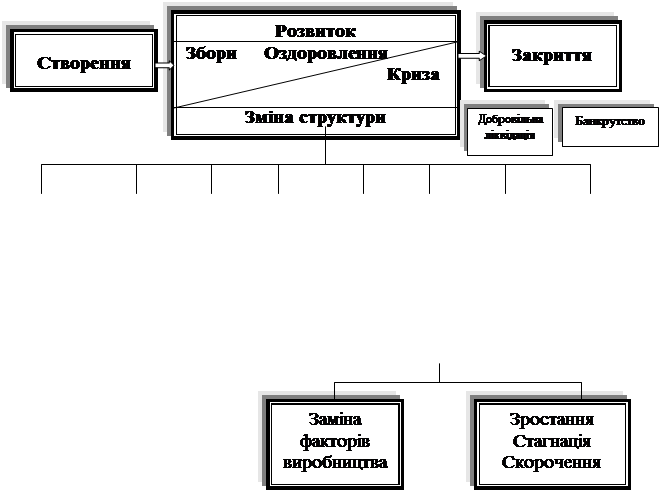

Хоча структурні ознаки певною мірою стабільні й характеризують підприємство протягом тривалого часу, вони не залишаються незмінними з дня заснування і до кінця підприємницької діяльності. Якщо розглянути структуру підприємства в генетичному аспекті, то одержуємо більш-менш однократні події (рис. 1.1).

Деякі автори виділяють у життєвому циклі підприємства три основні стадії: становлення, розширення та зрілість.

Стадія становлення передбачає проведення спеціальних досліджень і розробок з розвитку й організації бізнесу перед тим, як розпочати випуск продукції. Якщо початок бізнесу успішний, то оборот підприємства буде швидко збільшуватися. Потім, у міру насичення ринку продукцією, відбуватиметься деякий спад зростання. Нове розширення виробництва є можливим тільки в тому випадку, якщо підприємство знайде нові ринки збуту чи розробить нову продукцію.

Первинні витрати підприємства на дослідження й розробки є значними, що викликає відплив готівки. Тільки із зростанням обороту основна частина витрат покривається прибутком, і дефіцит змінюється доходами.

Рис. 1.1. Структура підприємства в генетичному аспекті

На кожній стадії життєвого циклу в підприємства будуть виникати конкретні потреби як фінансового, так і не фінансового характеру. Чимало з них залишаться постійними протягом усього життєвого циклу підприємства, але зміни кон'юнктури будуть приводити до модифікації більшості з них, будуть змінюватися і способи вирішення фінансових проблем. Далі висвітлюються ті фінансові питання, які найбільше хвилюють менеджерів протягом усього шляху розвитку підприємства.

Підприємство, що знаходиться на стадії становлення. Перша стадія – стадія становлення, коли підприємство починає здійснювати продаж своєї продукції чи послуг. Цій стадії передує стадія досліджень і розробок. Крім витрат на дослідження й розробки, підприємству необхідні початкові витрати на оренду чи купівлю нового приміщення, устаткування тощо. Можливо, буде потрібний певний час для покриття цих витрат і одержання прибутку. Цей період у бізнесі називається “долина смерті”, і тоді останній є найбільш уразливим.

Частковий капітал, як правило, є важливою умовою для становлення підприємства. За його допомогою забезпечується принаймні часткове фінансування початкових витрат, пов'язаних з відкриттям підприємства. Мова йде насамперед про витрати на юридичне оформлення документів, організацію бухгалтерського обліку, купівлю устаткування й поточні витрати. Підприємець, його родина чи друзі можуть вкласти свої особисті кошти, але, як правило, їх недостатньо й буде потрібне залучення зовнішнього фінансування.

Одна з типових проблем, з якими стикаються новостворені компанії, – це небажання організацій, що фінансують, кредитувати нове підприємство, яке не має гарної кредитної репутації, при тому, що відсоток банкрутства нових суб’єктів господарювання особливо високий. Звичайно, будуть потрібні певні гарантії, і якщо кошти планується витратити на придбання матеріальних цінностей, нерухомості, то проблем з гарантіями не буде. Однак якщо кошти будуть витрачені на придбання нематеріальних і оборотних активів, одержати гарантії буде важко.

Оборотний капітал особливо важливий для новостворених суб’єктів господарювання. Найчастіше весь первісний капітал іде на придбання основних фондів і, оскільки він поки що не дає ніякого прибутку, буде потрібна підтримка у вишукуванні коштів на оборотний капітал. Початкуюча компанія може опинитися в такому становищі, коли вона ще не одержує кредит від постачальників, але змушена давати кредит своїм клієнтам з метою залучення більшої кількості замовлень, що викликає додаткові труднощі з оборотним капіталом.

Керівники початкуючих компаній найчастіше недосвідчені в бізнесі і не мають досвіду роботи на конкретному ринку. Як правило, у них відсутній кваліфікований консультант. Тому для виживання й розвитку бізнесу протягом усього циклу роботи підприємства життєво важливою є своєчасна та професійна консультаційна зовнішня підтримка.

Підприємство, що знаходиться на стадії розширення. На цій стадії підприємство, як правило, буде знаходитися в точці появи прибутку, просуваючись від збитковості до прибутковості. Тому воно буде шукати нові ринки збуту для старої продукції або вдосконалювати її та виходити на нові ринки з метою подальшого збільшення прибутку.

Для розширення та подальшого розвитку підприємству будуть потрібні нові основні засоби, для закупівлі яких доведеться залучати додаткові фінансові ресурси. Нові кредити будуть створювати додаткове навантаження на підприємство й у разі уповільненого чи невдалого розширення воно зіткнеться з цілим рядом нових проблем. Підприємство може спробувати вийти на зарубіжні ринки, для цього йому буде потрібна можливість одержання цілого спектра фінансових послуг і сприяння, включаючи зменшення кредитного ризику, пошук партнерів й покриття витрат, пов'язаних із проведенням міжнародних торгових операцій.

Збільшення випуску продукції вимагатиме додаткового основного капіталу, особливо якщо підприємство змушене брати довгостроковий кредит для того, щоб витримати конкуренцію на різних ринках. Підприємство також не повинно розширюватися занадто швидко, щоб уникнути надвиробництва.

Підприємство, що знаходиться на стадії зрілості. Після періоду успішного розвитку, ефективно використовуючи свої можливості й досягаючи більш високого рівня рентабельності, підприємство займе велику частину свого потенційного ринку.

Схема розвитку підприємства показує, що на цій стадії у нього існує два основних напрями розвитку. Воно може або зміцнити свої позиції на ринку, або розглянути шляхи подальшого розширення за допомогою виробництва нової продукції чи виходу на нові ринки.

Підприємство, що знаходиться на стадії зрілості, може здійснювати відновлення основних фондів, а також проведення нових досліджень і розробок, тобто здійснювати витрати, типові для стадій становлення і розширення, приділяючи основну увагу максимізації віддачі від активів і зниженню ризиків.

Фінансові потреби будуть мати більш індивідуальний і специфічний характер.

Перегляд фінансової структури підприємства може привести до реструктуризації активів, можливо, до обміну боргів на участь у капіталі. Такий вибір може виявитися нелегким, особливо якщо буде означати зміну власності підприємства.

Особливу увагу потрібно приділяти ретельному контролю за готівкою підприємства, варто більш широко використовувати складні фінансові методи й засоби для зниження ризику та збільшення прибутку.

Однак, підприємство – живий організм, що постійно рухається, первинна й основна клітина економіки, а отже, він зароджується, розвивається, структурується, зазнає краху і зникає.

Через це генетика підприємства складається з таких етапів життєвого циклу:

- створення підприємства;

- діяльність підприємства;

- зміна структури;

- банкрутство підприємства;

- ліквідація підприємства.

1. Створення підприємства. Підприємство здобуває права юридичної особи й може здійснювати свою діяльність з моменту його державної реєстрації незалежно від форми власності. Відповідно до чинного законодавства, власність в Україні може виступати в різних формах: індивідуальна; колективна; державна.

Усі вони рівноправні й у створенні суб’єктів господарювання може брати участь будь-який власник: народ України, громадяни України, юридичні особи України, держава, інші держави, юридичні особи інших держав, спільні господарюючі суб'єкти, міжнародні організації, громадяни інших держав, особи без громадянства.

Господарюючі суб'єкти на території України можуть створюватися:

- згідно з рішенням власника (власників) майна або уповноваженого ним (ними) органу;

- згідно з рішенням підприємства-засновника;

- згідно з рішенням організації чи за рішенням трудового колективу;

- у результаті примусового поділу іншого підприємства відповідно до антимонопольного законодавства;

- у результаті виділення зі складу діючого підприємства, організації одного чи декількох структурних підрозділів;

- у результаті створення на базі структурної одиниці діючих об'єднань за рішенням їх трудових колективів, якщо на це є згода власника або уповноваженого ним органу.

Мотивом або передумовою створення підприємства є попит на продукцію чи послуги, організаційною основою – діяльність підприємця і менеджера з підготовки реєстрації підприємства. Державна реєстрація суб'єктів господарювання проводиться у виконавчому комітеті міської, районної у місті ради або в районній державній адміністрації за місцезнаходженням або місцем проживання цього суб'єкта, якщо інше не передбачено законом.

Слід зазначити, що в поняття “створення підприємства” вкладається неоднаковий зміст. Так, Господарський кодекс України, який набув чинності з 1 січня 2004 року, розділяє створення і реєстрацію підприємства. Разом з цим поняття охоплює певний порядок, послідовність здійснення юридичних дій, необхідних для виникнення нового підприємства. З цією метою юридичні дії здійснюють не тільки самі засновники, але й компетентні державні органи.

Таким чином, у вузькому розумінні “створення” – це заходи, що починаються засновниками з метою утворення колективного суб'єкта господарювання; у широкому значенні під створенням підприємства розуміють здійснення цілого ряду правомочних дій як засновниками, так і державними органами, кінцевою метою яких є державне визнання новоствореного підприємства.

Державна реєстрація – обов'язкова умова легітимації суб'єктів підприємницької діяльності, що однаково стосується як громадян, так і суб’єктів господарювання, незалежно від форм власності та сфери діяльності.

В Україні відсутність обов'язку реєстрації всіх суб’єктів господарювання пояснюється відсутністю єдиної системи органів, що реєструють. Як органи, так і порядок державної реєстрації різні і залежать від виду суб'єкта, який реєструється.

Законодавство України не містить визначення державної реєстрації, відсутня і вказівка на її мету, функціональну роль і призначення. Це певною мірою могло б визначити зміст реєстрації як юридичного акту, її процедуру.

Різні думки з приводу мети державної реєстрації висловлені в юридичній літературі. З державною реєстрацією, за загальним визнанням, пов'язується момент виникнення нового самостійного підприємства. Стверджується, наприклад, що метою державної реєстрації є легітимація суб’єктів господарювання, виявлення можливих порушень установленого порядку утворення юридичної особи й невідповідності установчих документів закону, створення умов для обліку й контролю з боку держави новостворюваних суб’єктів господарювання; визнання того, що порядок створення юридичної особи та її установчі документи відповідають Кодексу. Висловлена також думка, що метою державної реєстрації є підтвердження факту й визнання законності створення підприємства.

Органом, що здійснює в Україні державну реєстрацію, є виконавчі комітети міської, районної ради в місті чи районні державні адміністрації.

Однак єдності поглядів щодо того, який орган має здійснювати реєстрацію, немає. Щодо цієї проблеми висловлені різні судження:

- передати державну реєстрацію органам юстиції;

- залишити її у компетенції виконавчої влади;

- передати від виконавчої влади до судової;

- передати податковим органам.

Для державної реєстрації підприємства виконавчому комітету відповідної Ради народних депутатів подається:

- рішення власника (власників) майна або уповноваженого ним (ними) органу у випадках, передбачених законом;

- установчі документи, передбачені законом для відповідного виду юридичних осіб;

- рішення Антимонопольного комітету України про згоду на створення, реорганізацію (злиття, приєднання) суб'єктів господарювання у випадках, передбачених законом;

- документ (документи), що засвідчує сплату засновником (засновниками) внеску до статутного фонду суб'єкта господарювання в розмірі, встановленому законом;

- реєстраційна картка встановленого зразка;

- документ, що засвідчує сплату коштів за державну реєстрацію.

При створенні у процесі приватизації та/або корпоратизації відкритих акціонерних товариств має також бути поданий звіт про наслідки підписки на акції, затверджений Державною комісією з цінних паперів та фондового ринку.

Діє підприємство на підставі статуту. Статут підприємства – це звід правил, що регулюють організацію і порядок діяльності підприємства. Він затверджується власником (власниками) майна, а для державних суб’єктів господарювання – власником майна за участю трудового колективу.

У статуті підприємства визначаються: власник підприємства, найменування підприємства, місце перебування, предмет і цілі діяльності, органи управління підприємством і порядок їх формування, компетенція й повноваження трудового колективу і його виборних органів, порядок утворення майна підприємства, умови реорганізації та припинення діяльності підприємства. Статут підприємства може містити положення про особливості діяльності підприємства, про трудові відносини, що виникають на підставі членства, про повноваження, порядок створення та структуру ради підприємства, про товарний знак тощо.

У статут можуть включатися й інші умови створення й діяльності підприємства, якщо вони не суперечать чинному законодавству. Залежно від кількості засновників (власників) у змісті статуту можуть бути свої особливості.

Господарюючі суб'єкти можуть бути різних видів. В Україні в умовах різноманіття форм власності при створенні підприємства є можливість маневру при виборі виду підприємства:

- індивідуальне, приватне підприємство створюється на свій ризик і відповідальність громадян (фізичних осіб);

- колективне підприємство на базі державного створюється членами трудового колективу шляхом перетворення державного підприємства на підставі договору, укладеного з Фондом державного майна, про викуп майна державного підприємства;

- колективне підприємство створюється громадянами, які добровільно об'єдналися на основі членства для спільного ведення господарської чи іншої діяльності;

- акціонерні господарюючі суб'єкти й товариства створюються за згодою юридичних осіб та громадян шляхом об'єднання їх внесків з метою здійснення цивільної діяльності. Акціонерні товариства створюються і діють на основі статуту, а товариства з обмеженою відповідальністю – на основі установчого договору і статуту. Акціонерні товариства чи товариства на базі перетворення державних підприємств створюються Фондом державного майна або за його дорученням державними холдингами, іншими юридичними та фізичними особами.

Крім того, можуть створюватися й діяти інші види та категорії суб’єктів господарювання, зокрема орендні. Орендні господарюючі суб'єкти створюються трудовим колективом на підставі договору про оренду з Фондом державного майна чи створюваними ним організаціями, з іншими орендодавцями. Право здавання майна в оренду належить власнику, у тому числі іноземним юридичним особам і громадянам. Орендодавцями можуть бути також органи й організації, уповноважені власником здавати майно в оренду.

2. Діяльність підприємства. Діяльність підприємства – це насамперед виконання ним своїх функцій. Основними функціями (видами діяльності) підприємства є такі:

- виробнича – створення товарів належної якості й кількості для задоволення попиту покупця у певний термін для відповідних ринків (сегментів ринку);

- екологічна – збереження навколишнього середовища, незавдання збитків природі;

- соціальна – збереження умов відтворення працівника, реалізація його інтересів.

У процесі діяльності підприємство здійснює свій розвиток на основі використання майна. Воно володіє і на свій розсуд відповідно до статуту користується й розпоряджається майном, яке йому належить.

Майно підприємства становлять:

- основні засоби;

- оборотні кошти;

- інші цінності, вартість яких відображається в самостійному балансі підприємства.

Основні засоби є найважливішою складовою майна суб’єктів господарювання. У виробничій сфері підприємства основні засоби представлені засобами праці, що неодноразово беруть участь у виробництві товарів, при цьому вони зберігають свою натуральну форму, поступово зношуються і переносять свою вартість на створюваний товар по частинах.

Оборотні кошти підприємства складаються з оборотних фондів і фондів обігу.

Оборотні фонди беруть участь у виробництві у вигляді предметів праці (сировина, матеріали, електроенергія і т. ін.), повністю споживаються в межах одного виробничого циклу, втрачають свою натуральну форму і повністю переносять свою вартість на створюваний товар.

Фонди обігу включають готову продукцію та кошти підприємства.

Формується майно підприємства за рахунок таких джерел:

- грошових і матеріальних внесків засновників;

- доходів, отриманих від реалізації продукції, а також від інших видів господарської діяльності;

- доходів від цінних паперів;

- кредитів банків та інших кредиторів;

- капітальних вкладень і дотацій з бюджетів;

- надходжень від роздержавлення і приватизації власності;

- придбання майна іншого підприємства, організації;

- безоплатних чи благодійних внесків, пожертвувань організацій, господарюючих суб'єктів і громадян;

- інших джерел, не заборонених законодавством.

Розвиток підприємства здійснюється в процесі його підприємницької діяльності.

Законодавство України розглядає підприємництво як самостійну, ініціативну, систематичну діяльність на власний ризик з виробництва продукції, виконання робіт, надання послуг і ведення торгівлі з метою одержання прибутку. Займатися підприємницькою діяльністю усіх форм власності можуть громадяни, юридичні особи України й інших держав.

Діяльність суб’єктів господарювання здійснюється відповідно до принципів підприємницької діяльності, що покладені в основу розвитку суб’єктів господарювання. До них належать:

- вільний вибір видів діяльності;

- залучення на добровільних началах до здійснення підприємницької діяльності майна й коштів юридичних осіб і громадян;

- самостійне формування програми діяльності та вибір постачальників і споживачів виробленої продукції, установлення цін відповідно до законодавства;

- вільне наймання працівників;

- залучення й використання матеріально-технічних, фінансових, трудових, природних та інших видів ресурсів, використання яких не заборонено чи не обмежено законодавством;

- вільне розпорядження прибутком, що залишається після внесення платежів, установлених законодавством;

- самостійне здійснення підприємцем, що є юридичною особою, зовнішньоекономічної діяльності; використання будь-яким підприємцем належної йому частки валютного виторгу на свій розсуд.

Підприємство самостійно планує власну діяльність і визначає перспективи розвитку, керуючись своїми цілями й можливостями на основі попиту на продукцію, державних замовлень (якщо вони існують) і господарських договорів з іншими підприємствами.

Підприємство здійснює матеріально-технічне забезпечення свого виробництва й розвитку за двома напрямами: по-перше, через систему прямих угод (контрактів) чи через товарні біржі й інші посередницькі організації; по-друге, через систему забезпечення державного замовлення (при його наявності) ресурсами, необхідними для його виконання.

Фінансовими джерелами діяльності й розвитку підприємства є:

- прибуток (дохід);

- амортизаційні відрахування;

- кошти, отримані від продажу цінних паперів;

- пайові внески членів трудового колективу, господарюючих суб'єктів, організацій, громадян;

- інші надходження;

- банківські кредити на комерційній договірній основі;

- банківські відсотки за власні вільні кошти, використовувані банком на договірній основі.

В Україні підприємство, плануючи стратегію свого розвитку й діяльності, має право: продавати та передавати іншим господарюючим суб'єктам власні будинки, споруди, устаткування, транспортні засоби, інвентар, сировину й інші матеріальні цінності; обмінювати їх; здавати в оренду; надавати їх безоплатно в тимчасове користування чи в борг; списувати їх з балансу.

3. Зміна структури підприємства. У ринковій економіці успіхи діяльності суб’єктів господарювання значною мірою залежать від їх організаційної структури. Відбувається процес корінного ламання сформованих традиційних структур і заміна їх новими, що відповідають вимогам ринкової економіки і місцю в ній підприємства-товаровиробника.

Істотні зміни в організаційній структурі підприємства відбуваються за такими напрямами:

- підприємствам передаються функції планування, постачання, збуту від міністерств і відомств, що ліквідуються чи скорочуються;

- формуються маркетингові служби підприємства;

- коригуються вищі цілі підприємства, змінюється орієнтація (від спрямованості на виконання плану до прагнення забезпечити прибутковість);

- самостійно визначається предмет підприємницької діяльності;

- формуються нові територіальні (регіональні) коопераційні зв'язки;

- розширюються правові можливості входження підприємства в об'єднання різних видів і форм;

- знімаються тверді обмеження щодо форм власності, створюються умови комбінування діяльності різноманітних власників, у тому числі й у межах одного підприємства (змішана форма власності);

- розвивається процес демонополізації виробництва та створення різноманітних суб’єктів господарювання, у тому числі малих і середніх;

- набувають стійкості функції підприємства за соціальною й економічною системами захисту працівників.

Зміни структури підприємства відбуваються також під впливом зростання самостійності й відповідальності самого підприємства за результати своєї підприємницької, виробничої, соціальної діяльності; за зміцнення усіх форм зв'язку підприємства з навколишнім середовищем і соціально-економічною системою.

4. Криза і банкрутство підприємства. У ринковій економіці існує небезпека кризи підприємства, що полягає в його неплатоспроможності. На відміну від неліквідності, що є нездатністю підприємства виконати свої обов'язки, зробити невідкладні платежі до встановленого терміну, неплатоспроможність являє собою постійну неплатоспроможність (непереборна неліквідність) підприємства як вираження істотної фінансової нерівноваги і в кінцевому підсумку його банкрутства.

Банкрутство підприємства – це його неспроможність, тобто неможливість виконати всі покладені на нього функції і прийняті зобов'язання та здійснювати самофінансування.

Економічна сутність підприємства виявляється насамперед у тому, що воно має знаходитися на самофінансуванні й забезпечувати безперервність виробництва, тобто своє індивідуальне відтворення.

У ринковій економіці підприємство для виконання всіх функцій і збереження індивідуального відтворення повинно мати відповідні кошти в грошовій формі, тобто зберігати авансовані кошти для підтримки безперервності процесу виробництва.

Авансовані кошти інвестуються в індивідуальне відтворення з метою підтримки його постійного відновлення.

У ході індивідуального відтворення, крім збереження авансованих коштів, створюється прибуток, що забезпечує розширення індивідуального відтворення й виконання зобов'язань перед суспільством і державою.

У разі неможливості збереження індивідуального відтворення підприємство зазнає банкрутства і оголошується неспроможним, нездатним виконувати покладені на нього функції.

Ще одна принципова особливість самофінансування полягає в тому, що, крім коштів для власного розвитку, підприємство повинне гарантувати платежі до бюджету на основі розподілу прибутку (доходу) за заздалегідь установленими нормативами, ставками податку.

У разі нездатності підприємства зберегти індивідуальне відтворення й виконати свої зовнішні зобов'язання настає так звана його фінансова нерівновага.

Причини можливої фінансової нерівноваги підприємства залежать від виробничого процесу і управління ним, а також від непрямих факторів. Зокрема, від:

- абсолютних і відносних збитків, що виникають в умовах ринку, чи втрат виторгу від обороту, що, у свою чергу, варто відносити на рахунок:

· неправильно обраних (скорочених і/чи роздутих) ринкових сегментів;

· недостатнього збігу попиту споживачів і пропозиції товарів і послуг;

· низького рівня відновлення товарів і послуг;

· невідповідного чи застарілого дизайну;

· дефектності товарів;

· занадто високих чи низьких цін, що негативно впливають на поведінку покупця;

- занадто високого рівня витрат, що, у свою чергу, варто відносити на рахунок:

· занадто дорогої технології;

· нераціональної організації;

· несприятливого місця розташування;

· занадто високої ціни за факторами виробництва (заробітна плата, вартість матеріалів і енергії, витрати на засоби виробництва);

· зовнішніх причин, таких як податки чи зобов'язання, які треба виконувати;

· впливу навколишнього середовища чи природних явищ;

- втрат у виробничому й управлінському потенціалі, що, у свою чергу, варто відносити на рахунок низького рівня:

· компетенції керівництва при прийнятті рішень;

· стимулів підвищення продуктивності й ефективності роботи;

· можливості адаптації організації підприємства;

· відновлення засобів виробництва;

- диспропорцій у процесі розвитку виробництва (насамперед при розширенні виробництва), що виникають:

· у матеріальному плані – між факторами і стадіями виробництва;

· у фінансово-економічному плані – між потребою в капіталі і його фінансуванні чи в структурі капіталу;

· під час зовнішніх конфліктів підприємства, пов'язаних з виробничим процесом, з державою (а також з іншими державами) чи її установами, з громадськістю (громадськими організаціями, комунікативними засобами – радіо, преса тощо), з колективом робітників та службовців; представництвами працюючих за наймом, із третіми підприємствами, що завдали шкоди підприємству.

Послідовність виникнення неплатоспроможності підприємства така:

- негативна ділова реакція партнерів (покупців, постачальників, кредиторів);

- юридична реакція з боку держави, що полягає у введенні примусових заходів щодо підприємства. Вид примусових заходів урегульований окремо кожною державою.

Сюди входять:

- позачергова перевірка підприємства;

- обмеження комерційної діяльності підприємства чи його керівників;

- стягнення майна на користь кредиторів (конфіскація, судовий опис майна);

- призначення примусового управління, опікунського управління чи нагляду;

- компромісне рішення суду (затверджена судом мирова угода кредиторів з боржником);

- судове провадження з ліквідації діяльності підприємства.

Підприємство несе повну відповідальність за дотримання розрахункової дисципліни. Підприємство, яке не виконує своїх зобов'язань з розрахунків, може бути оголошене обслуговуючим його банком неплатоспроможним, тобто банкрутом. Визнання неспроможного суб'єкта підприємницької діяльності банкрутом здійснюється через суд (арбітражний суд).

Банкрутами можуть бути визнані будь-які підприємці, неспроможні вчасно виконати свої зобов'язання перед кредиторами й бюджетом – громадяни і юридичні особи, включаючи господарюючих суб'єктів з іноземними інвестиціями.

При фінансовій нерівновазі, кризі підприємства можливе проведення ряду заходів для оздоровлення його економіки. Оздоровлення підприємства може бути досягнуто:

- колишнім керівництвом;

- новим керівництвом, призначеним власником підприємства;

- керуючими за конкурсом опікунами за дорученням суду;

- компанією-спадкоємицею (яка складається із кредиторів неспроможного боржника).

Оздоровлення підприємства означає відновлення фінансової рівноваги шляхом усунення причин, що викликали кризу підприємства.

Для оздоровлення фінансового стану підприємства й запобігання банкрутству можливе проведення санації.

5. Ліквідація підприємства. З моменту виключення підприємства з державного реєстру України підприємство вважається ліквідованим і діяльність його припиняється. Ліквідується підприємство в таких випадках:

Дата добавления: 2016-04-19; просмотров: 770;