Расчет в скоррект. реальных ценах

Метод расчета в скорректированных реальных ценах в версии модели, существующей на момент написания настоящего Руководства пользователя, полностью идентичен методу расчета в постоянных ценах.

Прежде, чем говорить о программной реализации перечисленных методов в компьютерной модели "МАСТЕР ПРОЕКТОВ: Бюджетный подход", - несколько слов о методическом контексте.

Метод расчета в постоянных ценах является наиболее часто используемым при разработке инвестиционного проекта и проведении анализа эффективности инвестиций. При использовании этого метода покупательная способность расчетной денежной единицы фиксируется - как правило, на момент начала планирования. В результате все стоимостные показатели (цены, денежные потоки и т.п.), относящиеся к различным временным интервалам, оказываются выраженными в сопоставимом измерении.

Выполнение расчетов в постоянных ценах не означает игнорирования инфляции, то есть снижения покупательной способности валюты или общего роста цен. В частности, важнейшим условием корректности таких расчетов является исключение из стоимости капитала (кредитных ставок, ставок дисконтирования и др.) инфляционной компоненты и использование реальных значений ставок. Тем самым обеспечивается корректность анализируемой информации: влияние инфляции оказывается равно исключенным и из величин денежных потоков, и из процентных ставок.

Метод расчета в номинальных (текущих) ценах позволяет оперировать прогнозными величинами всех стоимостных показателей. При этом стоимость капитала измеряется номинальными ставками.

Отработка изменения метода расчета (после завершения работы с данным диалоговым окном - нажатием кнопок Далее или Готово) происходит полностью автоматически.

Технология переключения метода расчета основывается на использовании специальных строк с индексами изменения цен, которые находятся в последней таблице на листе BUDGET - "Темпы инфляции и индексы изменения цен" (имена, начинающиеся с "Ind" - IndGen, IndProd и так далее).

Название выбранного метода расчета попадает в колонтитулы выходных форм (внизу, посередине), создаваемых с помощью диспетчера отчетов.

Задание темпов инфляции

В рамке Ожидаемый темп инфляции находятся два поля ввода - В месячном исчислении и В годовом исчислении.

Пользователь должен ввести соответствующее значение либо в одном, либо в другом поле. Оба элемента связаны между собой: изменение значений в одном из них приводит к соответствующему пересчету второго поля.

Алгоритм пересчета построен исходя из предположения о равномерном ежемесячном темпе инфляции по известной формуле сложных процентов.

Уровень инфляции, определяемый на этом шаге мастера проектов, является общим. Именно он будет использован для взаимного пересчета номинальных и реальных процентных ставок. По умолчанию к этой величине будет приравнен темп структурного изменения цен и темп изменения обменного курса второй - дополнительной - расчетной денежной единицы.

В модель переносится только месячный темп инфляции (в ячейку Infl, находящуюся в таблице "Темпы инфляции и индексы изменения цен".

Информация о предполагаемой динамике темпов инфляции и частных индексах изменения цен по основным категориям исходных данных, а также информация, характеризующая обменный курс дополнительной валюты, вводится в модель Пользователем самостоятельно (в той же, упомянутой выше, таблице).

Определение ставки дисконтирования

В рамке Годовая ставка дисконтирования размещены поля ввода - В номинальном исчислении и В реальном исчислении.

Так же, как и в предыдущей рамке этого диалогового окна, элементы связаны между собой: изменение значений в одном из них приводит к соответствующему пересчету второго поля. Соответственно, Пользователю достаточно ввести значение только в одном поле.

Алгоритм взаимного пересчета реальных и номинальных ставок основывается на известной формуле Фишера. При этом используется предположение о ежемесячном реинвестировании (начислении) процентов.

Ставки дисконтирования в компьютерной модели "МАСТЕР ПРОЕКТОВ: Бюджетный подход" задаются в реальном исчислении. Номинальные величины в соответствующих таблицах приводятся в качестве справочных.

Значение, вводимое на третьем шаге мастера проектов, заносится в ячейку RDYearR в таблице "Оценка эффективности инвестиций с учетом стоимости капитала". По умолчанию эта ставка будет использована и в других таблицах, связанных с оценкой эффективности инвестиций.

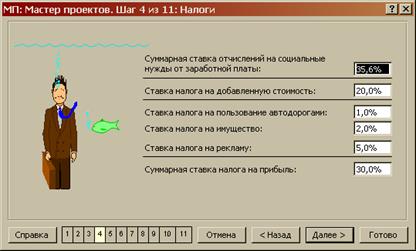

Шаг 4. Информация о налоговом окружении

На четвертом шаге мастера проектов - Налоги (см. Рисунок 15) - можно ввести информацию об условиях налогообложения, то есть начисления обязательных платежей проекта в бюджет и внебюджетные фонды.

Рисунок 15

Диалоговое окно четвертого шага мастера проектов

В компьютерной модели "МАСТЕР ПРОЕКТОВ: Бюджетный подход" рассчитываются практически все виды корпоративных налогов, действующих в РФ по состоянию на июнь 2002 года.

В рассматриваемом диалоговом окне вводятся только основные параметры налогообложения - ставки налогов (общим числом шесть). Дополнительная настройка, включая корректировку налогооблагаемой базы и управление механизмом льгот, осуществляется непосредственно в таблице "Налоги".

В общем случае все ставки вводятся в процентах, с указанием символа "%". Можно также указывать значения ставок в виде десятичной дроби.

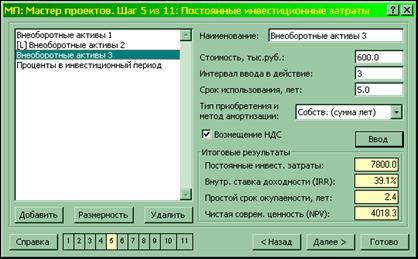

Шаг 5. Постоянные инвестиционные затраты

Пятый шаг мастера проектов - Постоянные инвестиционные затраты (см. Рисунок 16) - оказывается первым из шести однотипных диалоговых окон, в которых осуществляется собственно ввод первичного набора исходных данных.

Рисунок 16

Диалоговое окно пятого шага мастера проектов

Позиции в окне списка слева активизируются с помощью мыши. После этого можно производить либо ввод (корректировку) данных по выделенному элементу, либо осуществлять настройку размерности (с помощью кнопок Размерность, Добавить и Удалить).

Перенос информации из диалогового окна осуществляется по каждой позиции в отдельности, для чего служит кнопка Ввод над рамкой Итоговые результаты.

Набор управляющих элементов в правой части диалогового окна пятого шага мастера проектов имеет два состояния, в зависимости от типа позиции:

¨ Внеоборотные активы

Количество позиций этого типа определяется соответствующим параметром размерности модели.

¨ Проценты в инвестиционный период

Ввод информации по позиции "Внеоборотные активы"

Ниже приводится краткое описание назначения элементов управления при активизации какой-либо из позиций, относящейся к категории "Внеоборотные активы".

n Поле ввода Наименование

Здесь указывается название соответствующей позиции внеоборотных активов.

Это наименование заносится в таблицу "Постоянные инвестиционные затраты".

n Поле ввода Стоимость, <баз.ден.ед.>

Здесь указывается полная стоимость (затраты, связанные с приобретением) данного внеоборотного актива, выраженная в базовых денежных единицах.

Это значение заносится в таблицу "Постоянные инвестиционные затраты".

В случае если НДС, уплачиваемый при приобретении данного актива, подлежит возмещению после ввода в эксплуатацию, флажок Возмещение НДС должен быть включен.

n Поле ввода Интервал ввода в действие

Здесь указывается порядковый номер интервала планирования, в конце которого данный актив принимается на баланс, то есть, переходит в категорию "Основные средства" и со следующего интервала начинается начисление амортизации. Как правило, также со следующего интервала начинается его использование.

Введенное значение заносится в таблицу "График капитальных вложений".

На стадии предварительной подготовки исходных данных средствами мастера проектов сроки оплаты внеоборотных активов совпадают со сроками ввода их в эксплуатацию. Уточнение графика платежей осуществляется Пользователем непосредственно в таблице "График капитальных вложений".

n Поле ввода Срок использования, лет

Здесь указывается продолжительность полезного срока использования данного актива (в соответствии с терминологией новой редакции Положения об учете основных средств). Этот параметр определяет сумму амортизационных отчислений.

Введенное значение заносится в таблицу "Основные средства и амортизационные отчисления".

Срок использования представляет собой величину, обратную годовой норме амортизационных отчислений. Так, при норме 10% срок использования равен 10 годам.

n Раскрывающийся список Тип приобретения и метод амортизации

Указанный список содержит пять позиций:

Лизинг

Дата добавления: 2016-04-02; просмотров: 1087;