Собств. (произв. график)

С помощью этого элемента управления Пользователь имеет возможность выбрать метод начисления амортизации - один из тех, что разрешены действующим Положением о бухгалтерском учете "Учет основных средств" (ПБУ 5/98), плюс произвольный график. Кроме того, здесь устанавливается один из двух возможных типов приобретения внеоборотных активов: приобретение на условиях долгосрочной аренды (лизинга) и приобретение в собственность.

В случае выбора опции Лизинг данная позиция внеоборотных активов помечается в окне списка префиксом "[L]". Как следствие, она будет исключена из состава основных средств и, напротив, включена в перечень позиций в главном окне списка на десятом шаге мастера проектов ("Внешние источники финансирования"). В соответствующем диалоговом окне будет возможно определить условия лизингового контракта.

Результат выбора из рассматриваемого списка заносится в столбец "Примечание" таблицы "Основные средства и амортизационные отчисления" в соответствующей строке.

n Флажок Возмещение НДС

Данный элемент управляет порядком начисления и возмещения налога на добавленную стоимость, который уплачивается в случае приобретения внеоборотных активов.

Ввод информации по позиции "Проценты в инвестиционный период"

Позиция с неизменяемым наименованием "Проценты в инвестиционный период" включена в перечень внеоборотных активов с целью корректного учета сумм процентов за кредиты, выплачиваемых в период, предшествующий началу операционной (основной производственной) деятельности предприятия. В соответствии с действующими нормами бухгалтерского учета, указанные суммы могут быть капитализированы в виде нематериальных активов (например, как предпроизводственные затраты), с последующим отнесением на себестоимость продукции через механизм амортизационных отчислений.

Выбор порядка учета процентов, уплачиваемых в инвестиционный период, определяется Пользователем в таблице "Кредиты".

В случае выбора метода капитализации процентов стоимость соответствующего внеоборотного актива рассчитывается автоматически. Так же автоматически устанавливается интервал ввода в действие, совпадающий с интервалом начала операционной деятельности.

В диалоговом окне мастера проектов Пользователь должен определить только период списания (амортизации) или, в новой терминологии учета, "срок полезного использования" капитализированных процентов (поле ввода Срок использования, лет). Метод начисления износа в данном случае используется только линейный (равномерный).

Все остальные элементы ввода данных, используемые при вводе информации по обычным позициям внеоборотных активов, при выборе рассматриваемой позиции становятся невидимыми.

Шаг 6. Выручка от реализации

Шестой шаг мастера проектов (см. Рисунок 17) - следующее из однотипных диалоговых окон, связанных с подготовкой исходных данных.

В этом окне, как и в предыдущем, имеются: поле списка с перечнем существующих позиций (видов продукции), блок ввода исходных данных и рамка Итоговые результаты. Количество позиций определяется размерностью модели - количеством видов продукции (не более 7).

Позиции в окне списка слева активизируются с помощью мыши. После этого можно производить либо ввод (корректировку) данных по выделенному элементу, либо осуществлять настройку размерности (с помощью кнопок Размерность, Добавить и Удалить). Набор управляющих элементов в правой части диалогового окна от выбора позиции не зависит.

Перенос информации из диалогового окна осуществляется по каждому виду продукции в отдельности, для чего служит кнопка Ввод над рамкой Итоговые результаты.

Рисунок 17

Диалоговое окно шестого шага мастера проектов

Ниже приводится краткое описание назначения элементов управления при активизации какой-либо из позиций в окне списка.

n Поле ввода Наименование

Здесь указывается название соответствующего вида продукции.

Это наименование заносится в таблицу "Уровни объемов производства и продаж".

n Поле ввода Цена, <всп.ден.ед.> за ед.

В этом поле указывается отпускная цена предприятия (без НДС) на соответствующий вид продукции, выраженная во вспомогательных денежных единицах, в 1000 раз меньших, чем базовая единица.

Введенное значение заносится в таблицу "Цены на продукцию".

На стадии предварительной подготовки исходных данных средствами мастера проектов все цены с начала операционной деятельности приняты одинаковыми.

Динамика реального (не связанного с инфляцией) изменения цен осуществляется Пользователем с помощью индексов в таблице "Уровни объемов производства и продаж".

n Поле ввода Макс. годовой объем продаж

Здесь вводится годовой объем производства и продаж соответствующего вида продукции, в натуральном (физическом) выражении.

Расчет объемов выпуска (qik) для каждого интервала планирования выполняется с учетом длительности интервала и уровня объемов производства и продаж (zik), задаваемого в соответствующей таблице:

,

,

где QYk - годовой объем выпуска k-того вида продукции, p - продолжительность интервала планирования (в днях).

Введенное значение заносится в таблицу "Объемы производства и продаж".

На стадии предварительной подготовки исходных данных средствами мастера проектов все уровни объемов производства и продаж по интервалам с начала операционной деятельности приняты одинаковыми, равным 100%.

Уточнение динамики изменения объемов выпуска осуществляется Пользователем непосредственно в таблице "Уровни объемов производства и продаж".

n Поле ввода Весовой коэффициент

Данный параметр используется в алгоритме косвенного распределения суммы постоянных производственных затрат между всеми видами продукции с целью формирования их полной себестоимости.

Доля постоянных затрат i-того периода, относимых на каждый вид продукции, рассчитывается как удельный вес (bik) приведенного объема производства этого вида продукции в общем приведенном объеме выпуска периода:

,

,

где Qik - производство k-того вида продукции (в натуральном выражении) в i-том интервале планирования, wk - коэффициент приведения - весовой коэффициент - k-того вида продукции.

Соответственно, сумма постоянных затрат (fik), "падающая" на k-тый вид продукции в i-том интервале планирования, определится по следующей формуле:

,

,

где Fi - общая сумма постоянных производственных затрат в i-том интервале планирования, подлежащая косвенному распределению между видами продукции.

В общем случае весовой коэффициент - это условный корректирующий множитель, учитывающий вклад данного вида продукции в общий объем производства. Например, это может быть показатель трудоемкости, энергоемкости или материалоемкости производства в натуральном (в нормо-часах, тут/ед. и т.д.) или в стоимостном выражении. Наконец, оценка вклада может быть "привязана" к ценам на продукцию.

Абсолютные значения весовых коэффициентов большой роли не играют, существенным является их соотношение между собой.

По умолчанию весовые коэффициенты приняты равными единице. Таким образом, сумма постоянных затрат будет распределяться между видами продукции пропорционально их физическим (натуральным) объемам производства и продаж.

Значения весовых коэффициентов не оказывают ровно никакого влияния на показатели проекта, за исключением расчетных величин полной себестоимости (удельных производственных затрат по видам продукции).

Введенное значение заносится в таблицу "Уровни объемов производства и продаж".

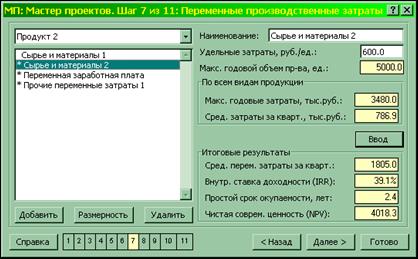

Шаг 7. Переменные производственные затраты

Седьмой шаг мастера проектов - Переменные производственные затраты (см. Рисунок 18).

Рисунок 18

Диалоговое окно седьмого шага мастера проектов

В этом окне, как и в предыдущих двух, имеются: окно списка с перечнем существующих позиций (видов переменных производственных затрат), блок ввода исходных данных и рамка Итоговые результаты.

Существенным отличием данного диалогового окна является то, что информация здесь вводится раздельно по каждому виду продукции. Выбор вида продукции осуществляется с помощью раскрывающегося списка, расположенного над основным окном списка.

При заданном виде продукции позиции в окне списка активизируются с помощью мыши.

Перенос информации из диалогового окна осуществляется по каждой позиции затрат в отдельности, для чего служит кнопка Ввод над рамкой Итоговые результаты.

Число позиций в окне списка седьмого шага мастера проектов имеет как минимум три позиции:

¨ Сырье и материалы

Количество позиций этого типа определяется размерностью модели - числом видов переменных материальных затрат.

¨ Переменная заработная плата

¨ Прочие переменные затраты

Количество позиций этого типа определяется соответствующим параметром размерности модели.

Пользователь должен ввести максимум по два значения для каждой позиции затрат - это наименование и удельная величина затрат.

n Поле ввода Наименование

Это поле становится доступным для редактирования при активизации какой-либо из позиций типа "Сырье и материалы" и "Прочие переменные затраты". Здесь указывается название соответствующей позиции переменных материальных затрат или прочих переменных затрат.

Это наименование затем переносится в таблицы "Переменные затраты на сырье и материалы" или "Прочие операционные затраты", соответственно.

Наименование, соответствующее позиции "Переменная заработная плата", не редактируется (поле окрашено желтым цветом).

n Поле ввода Удельные затраты, <всп.ден.ед.>/ед.

В этом поле указывается удельное стоимостное выражение данного вида затрат (без НДС) на единицу соответствующего вида продукции, во вспомогательных денежных единицах, в 1000 раз меньших, чем базовая единица.

Отчисления на социальные нужды, производимые с переменной заработной платы, рассчитываются в модели автоматически и не требуют какого-либо участия Пользователя.

Введенные значения заносятся в таблицу "Удельные производственные затраты (себестоимость) по видам продукции" для данного вида продукции. Наименования тех из них, по которым уже введены ненулевые значения, автоматически помечаются в окне списка префиксом "звездочка" ("*").

Удельные затраты принимаются неизменным на всем протяжении периода планирования.

По мере подготовки исходных данных в рамке По всем видам продукции отражаются значения из расчетных таблиц модели, которые могут служить подсказкой в этом процессе.

Расчет суммы переменных затрат (Vij) для каждого интервала планирования выполняется с учетом объемов производства всех видов продукции:

,

,

где vjk - удельные затраты j-того вида при производстве k-того вида продукции, Qik - объем производства k-того вида продукции в i-том интервале.

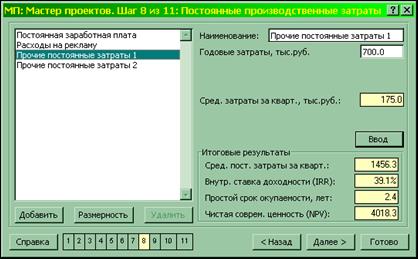

Шаг 8. Постоянные производственные затраты

Восьмой шаг мастера проектов - Постоянные производственные затраты (см. Рисунок 19).

В этом окне, как и в трех предыдущих, имеются: окно списка с перечнем существующих позиций (видов постоянных производственных затрат), блок ввода исходных данных и рамка Итоговые результаты.

Ряд затрат, относимых к категории постоянных производственных (отчисления на социальные нужды с постоянной заработной платы, амортизационные отчисления, лизинговые платежи, проценты и налоги, включаемые в себестоимость), рассчитываются либо автоматически, либо уже на следующей стадии подготовки исходных данных (например, после детализации схемы финансирования инвестиционного проекта).

Разнесение постоянных производственных затрат в целях формирования полной себестоимости между видами продукции осуществляется автоматически, с учетом весовых коэффициентов.

Позиции в окне списка слева активизируются с помощью мыши. Перенос информации из диалогового окна осуществляется по каждой позиции в отдельности, с помощью кнопки Ввод.

Рисунок 19

Диалоговое окно восьмого шага мастера проектов

Перенос информации из диалогового окна осуществляется по каждой позиции затрат в отдельности, для чего служит кнопка Ввод над рамкой Итоговые результаты.

Число позиций в окне списка седьмого шага мастера проектов имеет как минимум три позиции:

¨ Постоянная заработная плата

¨ Расходы на рекламу

¨ Прочие постоянные затраты

Количество позиций этого типа определяется соответствующим параметром размерности модели.

Пользователь должен ввести максимум по два значения для каждой позиции затрат - это наименование и годовая сумма затрат. При этом наименования, соответствующие позициям "Постоянная заработная плата" и "Расходы на рекламу", не редактируются (поля окрашиваются желтым цветом).

n Поле ввода Наименование

Это поле становится доступным для редактирования при активизации какой-либо из позиций типа "Прочие постоянные затраты". Здесь указывается название соответствующей позиции постоянных затрат.

Это наименование затем переносится в таблицу "Прочие операционные затраты".

n Поле ввода Годовые затраты, <баз.ден.ед.>

В этом поле указывается стоимостное выражение данного вида затрат (без НДС) в годовом исчислении.

Введенное значение заносится в таблицу "Прочие операционные затраты".

На стадии предварительной подготовки исходных данных средствами мастера проектов все суммы затрат по интервалам с начала операционной деятельности приняты одинаковыми.

Уточнение динамики изменения объемов выпуска осуществляется Пользователем непосредственно в таблице "Уровни и график оплаты постоянных операционных затрат".

Расчет суммы затрат (Fik) для каждого интервала планирования выполняется с учетом длительности интервала и уровня этих затрат (qik), задаваемого в таблице "Уровни постоянных операционных затрат":

,

,

где FYk - годовые затраты k-того вида, p - продолжительность интервала планирования (в днях).

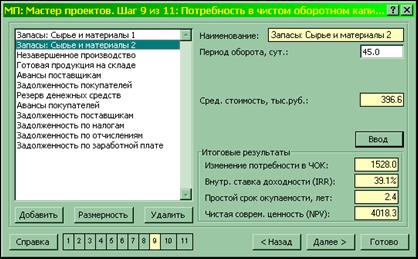

Шаг 9. Потребность в чистом оборотном капитале

Девятый шаг мастера проектов - Потребность в чистом оборотном капитале (см. Рисунок 20).

В этом окне, как и в предыдущих, имеются: окно списка с перечнем существующих позиций (составляющих чистого оборотного капитала), блок ввода исходных данных (всего лишь три элемента, два из которых - информационные метки) и рамка Итоговые результаты.

Позиции в окне списка активизируются с помощью мыши.

Кнопки изменения размерности (Размерность, Добавить и Удалить) в этом диалоговом окне не могут быть использованы.

Перенос информации из диалогового окна осуществляется по каждой позиции в отдельности, для чего служит кнопка Ввод над рамкой Итоговые результаты.

Рисунок 20

Диалоговое окно девятого шага мастера проектов

Число позиций в окне списка девятого шага мастера проектов имеет как минимум девять позиций, первые пять из которых относятся к расчету потребности в оборотных активах, а остальные - к устойчивым краткосрочным обязательствам (помечены буллетом "ý"):

¨ Запасы: Сырье и материалы

Количество позиций этого типа определяется размерностью модели - числом видов переменных материальных затрат.

¨ Незавершенное производство

¨ Готовая продукция на складе

¨Авансы поставщикам

¨ Задолженность покупателей

¨ Резерв денежных средств

ý Авансы покупателей

ý Задолженность поставщикам

ý Задолженность по налогам

ý Задолженность по отчислениям

ý Задолженность по заработной плате

В рассматриваемом диалоговом окне Пользователь должен ввести всего одно значение для каждой позиции - нормативный период оборота, выраженный в сутках. Ниже будут даны краткие рекомендации по определению этих величин.

Расчет стоимости каждого элемента чистого оборотного капитала (NWCij) в компьютерной модели "МАСТЕР ПРОЕКТОВ: Бюджетный подход" производится по однотипной схеме:

,

,

где Aij - база для расчета j-того элемента (сумма соответствующих платежей или поступлений) в i-том интервале, p - продолжительность интервала планирования (в днях), tj - нормативный период оборота (в днях).

В качестве возможных "прототипов" нормативных периодов оборота могут быть использованы фактические показатели, рассчитанные по данным бухгалтерской отчетности, с учетом специфики соответствующих расчетных баз.

В целом расчет потребности в чистом оборотном капитале в данной версии компьютерной модели "МАСТЕР ПРОЕКТОВ: Бюджетный подход" выполняется по упрощенным алгоритмам. В частности, не учитывается разделение запасов на переменную (динамическую) и постоянную (страховые) части, нет возможности изменения нормативов оборачиваемости по интервалам планирования, нет детализации расчетов по видам продукции и т.п.

Все значения, введенные в рассматриваемом диалоговом окне, переносятся в таблицу "Потребность в чистом оборотном капитале (ЧОК)".

Комментарии к расчету стоимости составляющих потребности в чистом оборотном капитале

n Позиция "Запасы: Сырье и материалы".

Базой для расчета стоимости запасов сырья и материалов по каждому их виду в текущем интервале планирования являются соответствующие переменные материальные затраты будущего периода (в соответствии с логикой, что создание запасов должно предшествовать их расходованию).

В общем случае переменная часть нормативного периода оборота запасов сырья и материалов соответствует периодичности закупки (пополнения) этих запасов (например, "раз в месяц" - значит, 30 дней), а постоянная часть - величине страхового запаса, выраженного в днях.

Необходимо учитывать, что среднее время хранения запасов на складе будет всегда меньше, чем периодичность закупки (при отсутствии страхового запаса, а также при постоянных объемах и равномерных процессах производства - ровно в два раза).

Максимальная величина запасов зависит от таких факторов, как партионность (величина партии) поставки и физические возможности складского хозяйства.

Также при определении нормативного периода оборота следует учитывать срок оформления и выполнения (доставки) заказа, удаленность и степень надежности поставщиков, другие моменты.

n Позиция "Незавершенное производство".

Базой для расчета затрат в незавершенном производстве (без разделения по видам продукции) являются переменные затраты текущего периода (сумма переменных материальных затрат, переменной заработной платы и прочих переменных затрат).

Определяющим фактором при планировании стоимости незавершенного производства является средняя продолжительность производственного цикла - от поступления сырья на производственную линию (в цех) до выхода готовой продукции (передачи на склад).

n Позиция "Готовая продукция на складе".

Базой для расчета стоимости запасов готовой продукции (без разделения по видам продукции) являются операционные затраты текущего периода.

В общем случае переменная часть нормативного периода оборота запасов готовой продукции соответствует периодичности ее отгрузки (например, "раз в неделю" - значит, 7 дней), а постоянная часть - величине страхового запаса, выраженного в днях.

Следует помнить, что среднее время между поступлением продукции на склад и ее отгрузкой покупателям будет всегда меньше, чем периодичность отгрузки.

n Позиция "Авансы поставщикам".

Базой для расчета суммы авансов поставщикам (задолженности поставщиков) являются переменные затраты текущего периода, уменьшенные на сумму заработной платы с отчислениями.

В общем случае нормативный период оборота авансов поставщикам соответствует среднему времени отсрочки поступления ресурсов и оказания услуг по отношению к времени их оплаты. Данный параметр характеризует политику предприятия в отношениях с поставщиками и дополняется расчетом кредиторской задолженности поставщиков.

n Позиция "Задолженность покупателей".

Базой для расчета величины дебиторской задолженности покупателей (без разделения по видам продукции) является сумма выручки от реализации текущего периода.

В общем случае нормативный период оборота дебиторской задолженности соответствует среднему времени отсрочки поступления на расчетный счет оплаты за отгруженную продукцию. Этот параметр характеризует политику предприятия в отношениях с покупателями и дополняется расчетом полученных от них авансов.

n Позиция "Резерв денежных средств".

Базой для расчета суммы резерва денежных средств являются операционные затраты текущего периода.

Аналог этого элемента расчета потребности в оборотных активах - остаток денежных средств на расчетных счетах и в кассе предприятия, а смысл его состоит в обеспечении минимального уровня абсолютной ликвидности предприятия.

В [1] говорится о 5% от общей величины оборотного капитала. В других источниках рекомендуемый уровень резервирования составляет 5 дней покрытия потребности в денежных выплатах.

n Позиция "Авансы покупателей".

Базой для расчета суммы авансов покупателей (без разделения по видам продукции) является сумма выручки от реализации текущего периода.

В общем случае нормативный период оборота авансов покупателей соответствует среднему времени отсрочки отгрузки продукции по отношению к времени ее оплаты. Этот параметр характеризует политику предприятия в отношениях с покупателями и дополняется расчетом их дебиторской задолженности.

n Позиция "Задолженность поставщикам".

Базой для расчета величины кредиторской задолженности поставщикам являются переменные затраты текущего периода, уменьшенные на сумму заработной платы с отчислениями.

В общем случае нормативный период оборота кредиторской задолженности соответствует среднему времени отсрочки перечисления с расчетного счета оплаты за полученные ресурсы и оказанные услуги. Данный параметр характеризует политику предприятия в отношениях с поставщиками.

Эта составляющая потребности в ЧОК, по сути, является "зеркальным отражением" дебиторской задолженности покупателей.

n Позиция "Задолженность по налогам".

Базой для расчета величины устойчивых краткосрочных обязательств по уплате налогов является, естественно, сумма всех налогов в текущем интервале.

Нормативный период оборота этого типа кредиторской задолженности соответствует среднему уровню соответствующих обязательств, рассматриваемых в пересчете на количество дней. При средней периодичности налоговых платежей, равной, например, 15 дням ("два раза в месяц"), этот уровень составит 7,5 дней.

n Позиция "Задолженность по отчислениям".

База для расчета величины устойчивых краткосрочных обязательств по отчислениям в государственные внебюджетные фонды - сумма таких отчислений в текущем периоде.

Нормативный период оборота этого типа кредиторской задолженности, как и в предыдущем случае, соответствует среднему уровню соответствующих обязательств, рассматриваемых в пересчете на количество дней. При средней периодичности платежей отчислений, равной, например, 30 дням, этот уровень составит 15 дней.

n Позиция "Задолженность по заработной плате".

Базой для расчета величины среднего уровня задолженности предприятия перед персоналом является, разумеется, сумма заработной платы данного периода.

Нормативный период оборота этого типа кредиторской задолженности определяется периодичностью выплаты заработной платы и соответствует среднему уровню соответствующих обязательств, рассматриваемых в пересчете на количество дней. При графике расчетов с персоналом "два раза в месяц" (аванс и получка), этот уровень составит 7,5 дней.

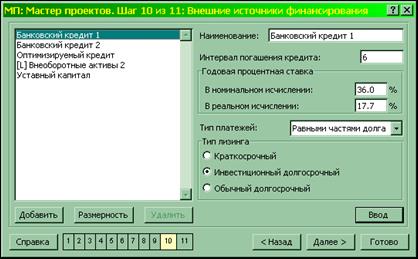

Шаг 10. Внешние источники финансирования

Десятый шаг мастера проектов - Внешние источники финансирования - является, возможно, самым сложным для заполнения Пользователем и потому требует особого внимания.

В этом диалоговом окне готовится общая информация о внешних источниках финансирования проекта: кредитах, лизинге или собственном капитале.

Набор управляющих элементов в правой части диалогового окна десятого шага мастера проектов имеет четыре состояния, в зависимости от типа позиции:

¨ Банковские кредиты (см. Рисунок 21).

¨ Оптимизируемый кредит (см. Рисунок 22).

¨ Аренда внеоборотных активов (лизинг) (см. Рисунок 23).

¨ Уставный капитал (см. Рисунок 24).

Перенос информации из диалогового окна осуществляется по каждой позиции в отдельности, для чего служит кнопка Ввод в правом нижнем углу.

Изменять количество позиций в списке с помощью кнопок Размерность, Добавить и Удалить можно только для банковских кредитов и внеоборотных активов, взятых в долгосрочную аренду (лизинг). Оптимизируемый кредит в компьютерной модели "МАСТЕР ПРОЕКТОВ: Бюджетный подход" может быть только один.

Рисунок 21

Диалоговое окно десятого шага мастера проектов. Ввод информации по позиции "Банковские кредиты"

Ввод информации по позиции "Банковские кредиты"

Краткое описание назначения элементов управления при активизации какой-либо из позиций, относящейся к категории "Банковские кредиты" (см. Рисунок 21), приводится ниже.

Вся введенная Пользователем информация при этом переносится в соответствующие ячейки таблицы "Кредиты".

На стадии предварительной подготовки исходных данных средствами мастера проектов суммы поступлений и выплат по кредитам автоматически не формируются.

Вся информация подобного рода вводится Пользователем в таблице "Кредиты" самостоятельно.

n Поле ввода Наименование

Здесь указывается название соответствующего кредита.

n Поле ввода Интервал погашения кредита

Здесь указывается порядковый номер интервала планирования, в котором взятый банковский кредит должен быть погашен (стартовый - "нулевой" - интервал в рассмотрение не принимается). Указанный параметр "работает" только в случае использования автоматически рассчитываемого графика погашения.

В рамке Годовая процентная ставка размещены два поля ввода - В номинальном исчислении и В реальном исчислении.

Так же, как и в диалоговом окне третьего шага мастера проектов Валюта, поля связаны между собой: изменение значений в одном из них приводит к соответствующему пересчету второго. Пользователю, соответственно, достаточно ввести значение только в одном из них.

Алгоритм взаимного пересчета реальных и номинальных ставок основывается на известной формуле Фишера (см. п.3.2.). При этом используется предположение о ежемесячном начислении процентов.

Процентные ставки, в отличие от ставки дисконтирования, в компьютерной модели "МАСТЕР ПРОЕКТОВ: Бюджетный подход" всегда задаются в номинальном исчислении. Реальные величины в соответствующих таблицах приводятся в качестве справочных.

Если ставка кредита известна только в виде реальной составляющей, установку соответствующей номинальной ставки процентов за кредит можно произвести с помощью стандартного средства пакета Microsoft Excel Подбор параметра (в меню Сервис).

Для этого нужно выбрать в качестве целевого значения реальную ставку, а изменять ячейку со ставкой номинальной.

Необходимо учитывать, что, если кредит номинируется в дополнительной валюте (соответствующий признак устанавливается Пользователем непосредственно в таблице "Кредиты"), алгоритм взаимного пересчета на шаге 10 мастера проектов будет давать неверные результаты.

n Раскрывающийся список График погашения

Выбор автоматически рассчитываемого графика погашения осуществляется Пользователем из трех возможных вариантов:

§ Произвольный (устанавливается по умолчанию)

Дата добавления: 2016-04-02; просмотров: 661;