Схема 11.1. Классификация финансовых вложений

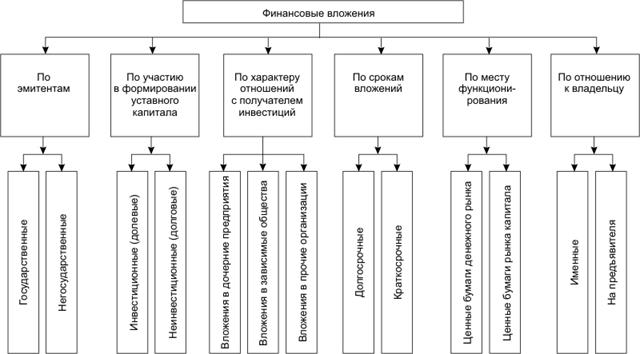

По характеру отношений с получателем инвестиций финансовые вложения подразделяют на вложения в дочерние предприятия, вложения в зависимые общества и в прочие организации. Данный классификационный признак позволяет определить (выявить) степень влияния инвестора на хозяйственную деятельность получающих их организаций.

По срочности разделяют долгосрочные и краткосрочные финансовые вложения. К долгосрочным финансовым вложениям относятся инвестиции, осуществленные на срок более 12 месяцев. Краткосрочные финансовые вложения осуществляются на срок до 12 месяцев. Такое деление финансовых вложений имеет важное значение для составления бухгалтерской отчетности.

По месту функционирования финансовые вложения подразделяются на ценные бумаги денежного рынка и ценные бумаги рынка капитала. К ценным бумагам денежного рынка относятся краткосрочные ценные бумаги: депозитные сертификаты, казначейские векселя. К ценным бумагам рынка капитала относятся долгосрочные государственные и негосударственные ценные бумаги.

По отношению к владельцу различают именные и неименные ценные бумаги (на предъявителя).

В практике бухгалтерского учета различают несколько способов оценки ценных бумаг.

Номинальная стоимость ценных бумаг - цена, напечатанная на бланке ценной бумаги.

Рыночная стоимость - цена, по которой ценная бумага покупается или продается на рынке ценных бумаг.

Учетная стоимость - оценка, в которой ценные бумаги отражаются в бухгалтерском учете держателя.

Балансовая стоимость - оценка, в которой ценные бумаги отражаются в отчете (балансе) хозяйствующего субъекта.

Финансовые вложения, приобретенные за иностранную валюту, в бухгалтерском учете отражаются в рублях по курсу ЦБ России на день принятия их на учет.

Для учета финансовых вложений в бухгалтерском учете используется счет 58 "Финансовые вложения", в развитие которого открываются субсчета по видам финансовых вложений:

- субсчет 1 "Паи и акции";

- субсчет 2 "Долговые ценные бумаги";

- субсчет 3 "Предоставленные займы";

- субсчет 4 "Вклады по договору простого товарищества".

Наиболее распространенный вид долгосрочных финансовых вложений - взносы в уставные капиталы других организаций и коммерческих банков.

Взносы в уставные (складочные) капиталы других организаций могут осуществляться в денежной форме и в виде основных средств, нематериальных активов, сырья и материалов, товаров и других ценностей. Если в уставный капитал сторонней организации вносятся денежные средства путем перечисления с расчетного счета вкладчика, то на счетах бухгалтерского учета эта операция отражается следующим образом:

Дебет 58 «Финансовые вложения», субсчет «Паи и акции»

Кредит 51 «Расчетные счета».

Возможны случаи, когда взнос делают наличными деньгами (размер этих сумм ограничивается нормативными актами). Тогда записи на счетах выглядят следующим образом:

Дебет 58 «Финансовые вложения», субсчет «Паи и акции»

Кредит 50 «Касса».

На территории России немало организаций с участием иностранного капитала. В свою очередь, российские предприниматели создают свои или выступают в качестве пайщиков зарубежных организаций. В таких случаях денежные взносы делают в иностранной валюте, что отражается записью на бухгалтерских счетах:

Дебет 58 «Финансовые вложения», субсчет «Паи и акции»

Кредит 52 «Валютные счета».

Когда взносами выступают не денежные средства, а различные виды имущества организации, то учет таких взносов имеет свои особенности. Передача товарно-материальных ценностей должна отражаться на счете 91 « Прочие доходы и расходы » как их выбытие. Например, передача отдельного объекта основных средств отражается через счет 01 «Основные средства». Вклады в уставные капиталы других организаций обычно оцениваются по договорной стоимости. Поэтому вначале на счете 01 «Основные средства» определяется остаточная стоимость передаваемого объекта основных средств, т.е. из его первоначальной стоимости (счет 01 «Основные средства») вычитается сумма накопленной по нему амортизации (счет 02 «Амортизация основных средств»). Затем, согласно принципам российского бухгалтерского учета, эта стоимость переносится на счет 91 «Прочие доходы и расходы», т.е. делается бухгалтерская запись:

Дебет 91 «Прочие доходы и расходы»

Кредит 01 «Основные средства» - по остаточной стоимости.

При передаче объекта основных средств в качестве вклада в уставные (складочные) капиталы других предприятий на счетах бухгалтерского учета эта операция отражается следующим образом:

Дебет 58 «Финансовые вложения», субсчет «Паи и акции»

Кредит 91 «Прочие доходы и расходы» - по договорной стоимости.

Если договорная стоимость превышает остаточную, то на счете 91 «Прочие доходы и расходы» образуется доход, если же остаточная стоимость превышает договорную - то возникают дополнительные расходы организации.

При начислении доходов на вклады в уставные капиталы других организаций следует иметь в виду, что доходы от долевого участия облагаются налогом. Налог удерживается у источников выплаты дохода. Начисление доходов отражается на счетах следующей записью:

Дебет 76 « Расчеты с разными дебиторами и кредиторами »

Кредит 91 «Прочие доходы и расходы».

Иногда организация приобретает акции какой-нибудь другой организации, пользующейся известностью как прибыльная и стабильно работающая. Как известно, акция - ценная бумага, приносящая владельцу доход в виде дивидендов, размер которых зависит от результатов финансово-хозяйственной деятельности организации за отчетный год.

Затраты по приобретению акций, как в принципе и других ценных бумаг, формируются и обобщаются на счете 58 «Финансовые вложения». Все ценные бумаги должны быть описаны в Книге учета ценных бумаг. Книга учета ценных бумаг имеет следующие обязательные реквизиты: наименование эмитента, номинальная стоимость ценной бумаги, ее покупная стоимость, номер, серия и другие, общее количество, дата покупки, дата продажи. Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы.

На продолжительный срок акции приобретают с целью получения многолетних постоянных доходов или для того, чтобы оказывать влияние на хозяйственную политику стороннего акционерного общества. Для этого необходимо располагать контрольным пакетом акций, т.е. 50% плюс одна голосующая акция. Но в ряде случаев организация приобретает пакет акций на срок менее одного года. Целью такого приобретения обычно является получение доходов в результате выгодной продажи пакета акций при повышении их курса на фондовой бирже. Здесь важное значение имеет правильный выбор момента продажи, когда курс продолжает еще расти, но близок момент остановки его роста и начала падения.

При принятии решения об осуществлении финансовых вложений в уставные капиталы дочерних и других хозяйственных обществ на счетах бухгалтерского учета операции по их отражению и учет операций внесения в уставный капитал другой организации денежных средств производят по дебету субсчета 58/1»Паи и акции» и кредиту балансового счета 51 «Расчетные счета».

В частности, внесение в уставный капитал другой организации ценных бумаг отражается по дебету субсчета 58/1 «Паи и акции» и кредиту балансового счета 51 «Расчетные счета»

Передача в уставный капитал другой организации разных видов имущества (материалов, основных средств, нематериальных активов) отражается по дебету субсчета 58/1 «Паи и акции» и кредиту балансового счета 91 «Прочие доходы и расходы».

Списание переданного имущества по балансовой стоимости отражается по дебету балансового счета 91 «Прочие доходы и расходы» и кредиту балансовых счетов 01 «Основные средства», 04 «Нематериальные активы» и 10 «Материалы».

Списание начисленной амортизации отражается по дебету балансовые счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту балансового счета 91 «Прочие доходы и расходы».

Отражение прочих расходов, связанных с финансовыми инвестициями, отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета60 «Расчеты с поставщиками и подрядчиками»

Отражение финансовых результатов отражается по дебету балансового счета 91 «Прочие доходы и расходы» и кредиту балансового счета 99 «Прибыли и убытки».

При передаче в уставный капитал организации материальных активов, начисленные доходы облагаются налогом по ставке 6% при получении их у российских организаций.

Поступления, связанные с участием в уставном капитале, отражаются в составе операционных доходов и отражаются на балансовом счете 91 «Прочие доходы и расходы».

Начисление дохода от долевого участия в уставном капитале другой организации отражается по дебету субсчета 76/3 «Расчеты по причитающимся дивидендам и другим доходам» и кредиту счета 91 «Прочие доходы и исходы».

Поступление доходов от долевого участия в уставном капитале другой организации отражается по дебету балансового счета 51 «Расчетные счета» и кредиту субсчета 76/3 «Расчеты по причитающимся дивидендам и другим доходам».

2.Учет резервов под обесценение вложений в ценные бумаги

Принцип осмотрительности требует раскрытия в годовом бухгалтерском балансе информации о финансовых вложениях по рыночной стоимости, если последняя окажется ниже их учетной (балансовой) стоимости. В соответствии с п. 45 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации оценка вложений по рыночной стоимости предусмотрена только для акций:

• котирующихся на фондовой бирже,

• котировки которых регулярно публикуются.

Однако новый План счетов, вслед за Порядком отражения в бухгалтерском учете операций с ценными бумагами, утвержденным приказом Минфина России от 15.01.97 № 2, распространяет требование осмотрительности также и на долговые ценные бумаги, обращающиеся на организованном рынке.

Корректировка оценки финансовых вложений в ценные бумаги производится с помощью резервов под обесценение вложений в ценные бумаги. Рассматриваемые регуляторы одновременно выступают финансовым источником покрытия потерь вследствие возможной продажи на фондовой бирже ценных, бумаг по цене, меньшей чем их учетная стоимость.

Для формирования обобщенной информации о наличии и движении резервов предназначен контрарный регулирующий счет 59 «Резервы под обесценение вложений в ценные бумаги». По его кредиту отражается создание резервов, по дебету — использование. Сальдо показывает остаток резервов на конец отчетного периода.

Аналитический учет по счету 59 организуется по каждой ценной бумаге, оцениваемой в годовом балансе в соответствии с принципом осмотрительности.

Создание рассматриваемых резервов происходит 31 декабря каждого отчетного года за счет прочих доходов. При этом рыночная (курсовая) стоимость ценных бумаг определяется на основе средневзвешенных цен.

Отвлечение прочих доходов в резервы под обесценение вложений сопровождается записью:

Дебет 91 «Прочие доходы»расходы, субсчет 2 «Прочие расходы»,

Кредит 59 «Резервы под обесценение вложений в ценные бумаги» - созданы резервы под обесценение вложений в ценные бумаги

Использование резервов под обесценение вложений в ценные бумаги происходит в случаях:

- повышения на конец отчетного периода (квартала, полугодия, 9 месяцев, года) рыночной стоимости ценных бумаг;

- списания с баланса ценных бумаг при их отчуждении.

Если до конца года, следующего за годом создания резервов под обесценение вложений, они в какой-либо части не будут использованы, то неизрасходованные суммы подлежат восстановлению в составе финансовых результатов.

Операции по использованию и ликвидации резервов обуславливают увеличение прочих доходов, о чем в учете делается запись:

Дебет 59 «Резервы под обесценение вложений в ценные бумаги»,

Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» - использованы (ликвидированы) резервы под обесценение вложений в ценные бумаги.

Суммы, уменьшающие и увеличивающие прочие доходы в связи с созданием и использованием (ликвидацией) резервов под обесценение вложений, не оказывают влияния на величину налогооблагаемой прибыли организации. Поэтому любое движение резервов влечет за собой необходимость налоговой корректировки финансовых результатов.

Информация об остатках резервов под обесценение вложений в ценные бумаги не подлежит раскрытию в пассиве бухгалтерского баланса. Сальдо счета 59 лишь корректирует (уменьшает) сумму активной статьи "Финансовые вложения", обеспечивая тем самым оценку долевых и долговых ценных бумаг по рыночным ценам.

Дата добавления: 2016-02-20; просмотров: 2272;