Анализ безубыточности

Анализ этой модели, которую часто называют также моделью безубыточности, позволяет ответить на следующие вопросы:

1. Какое влияние окажет на прибыль изменение цен на реализуемую продукцию, изменение переменных и постоянных затрат, объема реализации?

2. Какой объем продаж обеспечит достижение безубыточности?

3. Каковы оптимальные объем и структура выпуска?

4. Как изменение в структуре реализации повлияет на прибыль и минимальный безубыточный объем?

5. Какой "запас прочности" есть у предприятия?

6. Какой объем продаж позволит достичь запланированного объема прибыли?

7. Какую прибыль можно ожидать при данном уровне реализации?

8. Какой минимальный уровень цен на продукцию предприятия при заданном объеме выпуска позволит избежать убытков?

9. Как изменение в ассортименте реализуемой продукции повлияет на прибыль и минимальный безубыточный объем?

10. Производить ли товары и услуги самостоятельно или заказывать их на стороне?

11. Какова нижняя граница цены на реализуемую продукцию?

Модель безубыточности опирается на ряд исходных предположений:

• поведение затрат и выручки можно с достаточной точностью выразить линейной функцией одной переменной - объема выпуска (эффективность использования ресурсов и цены на них остаются постоянными в рамках определенного интервала значений объема выпуска);

• ассортимент выпуска и реализации остается постоянным;

• объем производства равен объему реализации;

• все затраты можно классифицировать как постоянные и переменные;

• единственный способ влияния на затраты для руководителя - это изменение объема или структуры выпуска.

Понятно, что такие исходные предположения далеко не всегда соответствуют действительности.

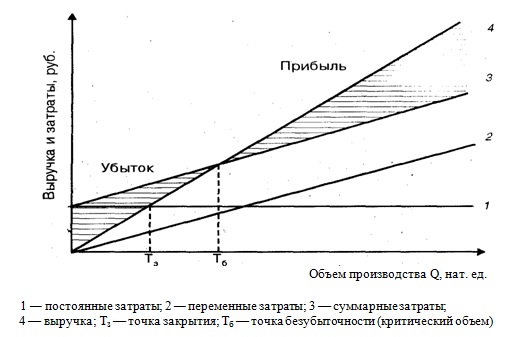

Анализ безубыточности проводят в алгебраической или в графической форме. График взаимосвязи между затратами, объемом и прибылью предприятия представлен на рис.14.

Рисунок 14. График безубыточности

Зависимость выручки, переменных, постоянных затрат и прибыли от объема выпуска и реализации продукции можно представить в виде формул:

S = P · Q; V = ν · Q; F=const;

I =S – V –F = P · Q – ν · Q - F,

где S - выручка; P - цена за единицу продукции; Q - объем выпуска и реализации продукции, нат. ед.; F - суммарные постоянные затраты; ν - переменные затраты на единицу продукции; V - переменные затраты на весь объем выпуска; I - прибыль.

На основании этой модели можно рассчитать точку безубыточности и ряд других аналитических показателей.

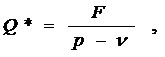

Точка безубыточности - это объем выпуска, при котором прибыль предприятия равна нулю, т. е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство - становится нерентабельным. На графике точка безубыточности соответствует точке пересечения линий суммарных затрат и выручки. Формула расчета:

где Q* — точка безубыточности (критический объем в натуральном выражении);

р — цена единицы продукции;

v — переменные затраты на единицу продукции.

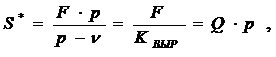

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении. Экономический смысл этого показателя - выручка, при которой прибыль предприятия равна нулю: если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае - убыток. Формула расчета:

где S* — критический объем производства и реализации продукции.

Чем меньше критический объем, тем выше прибыль и меньше операционный риск при прочих равных условиях.

Строго говоря, приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь для двух случаев: когда предприятие выпускает только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными, например, если эти пропорции задаются технологией, сырьем и др. У предприятий с широким ассортиментом выпуска для каждого возможного соотношения между видами выпускаемой продукции существует своя точка безубыточности.

Однако, если объем меньше критического, то это еще не значит, что выпуск следует прекращать: может быть в краткосрочном периоде, когда у предприятия нет возможности изменить свои постоянные затраты, производство и реализация продукции помогут уменьшить убытки. На первых этапах освоения новой продукции убытки также могут быть временным явлением. Производство становится экономически неэффективным только тогда, когда выручка не покрывает постоянных затрат. В этом случае предприятие выгоднее закрыть, чем оплачивать постоянные издержки.

Анализ безубыточности позволяет оценить результаты деятельности предприятия (находится ли оно в зоне прибыли или в зоне убытков), а также помогает выработать рекомендации по увеличению прибыльности текущей деятельности предприятия.

Дата добавления: 2016-01-26; просмотров: 1988;