Анализ использования трудовых ресурсов и фонда оплаты труда

Анализ обеспеченности предприятия трудовыми ресурсами. Анализ использования трудовых ресурсов. Анализ производительности труда. Анализ использования фонда заработной платы.

К трудовым ресурсам относится та часть населения, которая владеет необходимыми физическими данными, знаниями и трудовыми навыками в соответствующей отрасли. Достаточная обеспеченность предприятий необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объема производства продукции и повышения эффективности производства.

Основные задачи анализа:

· изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

· определение и изучение показателей текучести трудовых ресурсов;

· анализ данных об использовании трудовых ресурсов;

· выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Обеспеченность трудовыми ресурсами определяется сравнением фактического их наличия по категориям и профессиям с плановой потребностью. Результаты расчетов (табл. 4.1) показывают среднюю обеспеченность предприятия трудовыми ресурсами. Особое внимание уделяется анализу обеспеченности предприятия специалистами ведущих специальностей. Следует анализировать и качественный состав трудовых ресурсов по возрасту, полу, образованию, статусу работы, квалификации (табл. 4.2).

По административно-управленческому персоналу рекомендуется проверить соответствие фактического уровня образования каждого работника занимаемой должности и изучить вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

· коэффициент оборота по приему рабочих Кпр:

количество принятого персонала на работу

Кпр= -------------------------------------------------------- ;

среднесписочная численность персонала

· коэффициент оборота по выбытию Кв:

количество уволившихся работников

Кв= ----------------------------------------------------- ;

среднесписочная численность персонала

· коэффициент текучести кадров Кт.к.:

количество уволившихся по собственному желанию и за нарушение трудовой дисциплины

Кт.к.= -------------------------------------------------------------------------- ;

среднесписочная численность персонала

· коэффициент постоянства состава персонала предприятия Кп.с.:

количество работников, проработавших весь год

Кп.с.= ---------------------------------------------------------------- .

среднесписочная численность персонала

Таблица 4.1 - Обеспеченность предприятия трудовыми ресурсами

| Категории работников | План | Факт | Процент обеспеченности |

| Общая численность, в том числе промышленно-производственный персонал, из них …………… Интегрально-технические работники Служащие ВОХР Работники жилищно-коммунального хозяйства Работники детских учреждений …………… Итого: | 93,3 98,2 94,0 105,0 90,9 83,0 96,4 |

Таблица 4.2 - Качественный состав трудовых ресурсов предприятия

| Показатель | Численность рабочих на конец года | Удельный вес, % | ||

Группы работающих:

по возрасту, лет

до 20 лет

от 30 до 40 от 40 до 50 от 50 до 60 старше 60 ИТОГО: по полу: мужчин женщин ИТОГО: по образованию: начальное незаконченное среднее среднее, среднее специальное высшее ИТОГО: по трудовому стажу, лет: до 5 лет от 5 до 10 от 10 до 15 от 15 до 20 свыше 20 ИТОГО: | _____ | ____ |

Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.).

Напряжение в обеспечении предприятия трудовыми ресурсами может быть снято за счет полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники. В процессе анализа должны быть выявлены резервы сокращения потребностей в трудовых ресурсах в результате проведения перечисленных мероприятий.

Анализ обеспеченности предприятия трудовыми ресурсами следует производить в тесной связи с изучением выполнения плана социального развития предприятия по следующим группам показателей:

· повышение квалификации работников;

· улучшение условий труда и укрепление здоровья работников;

· улучшение социально-культурных и жилищно-бытовых условий;

· социальная защищенность членов трудового коллектива.

Для анализа используют следующие формы плана экономического и социального развития: «Повышение квалификации и образования кадров», «Основные показатели по улучшению условий и охраны труда, укреплению здоровья работников», «План улучшения социально-культурных и жилищно-бытовых условий работников», коллективный договор и т.д.

1. Оценка полноты использования ресурсов на предприятии и в его структурных подразделениях дается на основании сравнения фактического количества отработанных дней и часов одним рабочим за год, а также средней продолжительности рабочего дня с данными плана и за прошлые периоды. Если фактическая величина перечисленных показателей ниже плановых, то необходимо определить общие потери рабочего времени, в том числе целодневные и внутрисменные. Такой анализ проводится по каждой категории работников, по каждому производственному показателю и в целом по предприятию (табл. 4.3).

Если фактически одним рабочим отработано меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (ПРВД) и внутрисменные (ПРВП):

ПРВД=(Дср - Дпл) × ЧРф × Ппл= -8×542= -4336×7= -30 352 ч.

ПРВП=(Пф - Ппл) × Дф × ЧРф= -0,5×252= -126×542= -68 292 ч.

ИТОГО: - 98 644.

Таблица 4.3 - Использование трудовых ресурсов предприятия

| Показатель | Прошл. год | Отчетный год | Отклонение (+, -) | ||

| план | факт | от прошл. года | от плана | ||

| Среднегодовая численность рабочих (ЧР) отработано дней одним рабочим (Д) отработано часов одним рабочим за год (Т) средняя продолжительность рабочего дня (П) | 6,8 | 7,0 | 6,5 | -53 -8 -130 -0,3 | -38 -8 -182 -0,5 |

При определении сверхплановых потерь рабочего времени необходимо изучить причины их образования. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, болезнью рабочих с временной нетрудоспособностью, прогулами, простоями из-за неисправностей оборудования, из-за отсутствия работы, сырья, электроэнергии, топлива и т.д. Каждый вид потерь анализируется более подробно, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Изучив потери рабочего времени, необходимо определить непроизводственные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также отклонений от технологического процесса. Для определения непроизводственных потерь рабочего времени используются данные о потерях от брака (журнал-ордер №10).

По данным таблицы 4.4. определить:

а) удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции:

10 075:80 600×100=12,5%;

б) сумму зарплаты в себестоимости окончательного брака:

500:12,5:100=62,5 тыс. руб.;

в) удельный вес зарплаты производственных рабочих в производственной себестоимости товарной продукции за вычетом сырья и материалов, полуфабрикатов и комплектующих изделий:

10 075:(80 600 - 42 500)×100=26,44%;

г) заработную плату рабочих по исправлению брака:

80×26,44:100=21,15 тыс. руб.;

д) заработную плату рабочих в окончательном браке и на его исправление:

62,5+21,15=83,65 тыс. руб.;

е) среднечасовую заработную плату рабочих:

16 532 тыс. руб.:2 965 480 чел./час=5 575 руб.;

ж) рабочее время, затраченное на изготовление брака и его исправление:

83 650 000:5 575=15 000чел./час.

Таблица 4.4 - Исходные данные для расчета непроизводительных затрат рабочего времени

| Показатель | Сумма, тыс. руб. |

| Производственная себестоимость товарной продукции Заработная плата рабочих Заработная плата производственных рабочих Материальные затраты Себестоимость забракованной продукции Затраты на исправление брака | 80 600 16 532 10 075 42 500 |

Потери рабочего времени в связи с отклонением от нормальных условий работы определяются делением суммы доплат по этой причине на среднюю зарплату за 1 час. На данном предприятии таких доплат не было.

Сокращение потерь рабочего времени - один из резервов увеличения выпуска продукции. Чтобы подсчитать его необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

ΔТП=ПРВ×ЧВпл=(153 600+15 000)×31 250 руб.=5 268 тыс. руб.

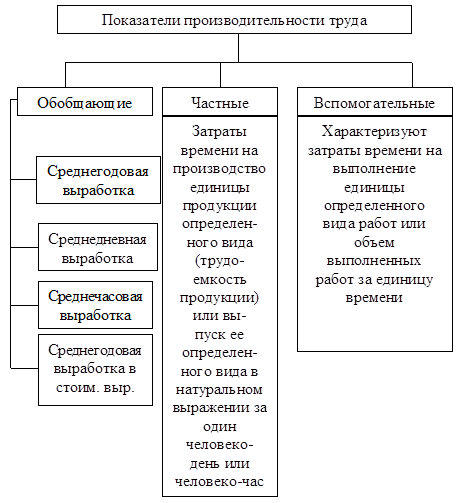

2. Для оценки уровня производительности труда на предприятии используется система показателей (рис. 4.1).

Рис. 4.1 - Система показателей производительности труда

Эти показатели рассчитываются и анализируются в целом по предприятию, а также по его структурным подразделениям.

В процессе анализа нужно изучить динамику указанных показателей, выполнение плана по их уровню, провести сравнительный анализ и выяснить причины их изменения.

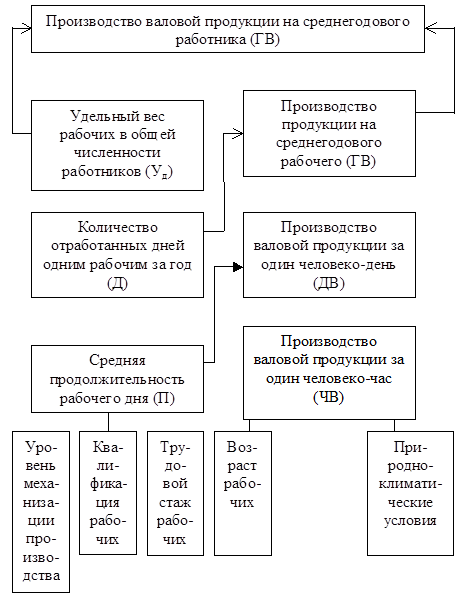

Наиболее обобщающий показатель производительности труда - выход валовой продукции на среднегодового работника (ГВ). Величина его зависит не только от среднедневной (ДВ) и среднечасовой (ЧВ) выработки, но и от удельного веса производственных рабочих в общей численности работников предприятия, занятых в основном производстве (Уд), количества отработанных дней одним рабочим за год (Д) и продолжительности рабочего дня (П). Блок-схема факторной системы производительности труда приведена на рисунке 4.2.

Рис. 4.2 - Блок-схема факторной системы производительности труда

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных разниц, относительных разниц, интегрирования, логарифмирования.

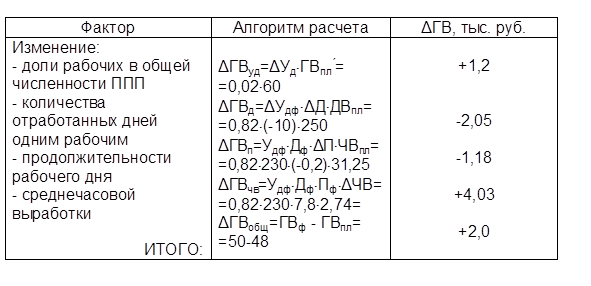

· По данным таблицы 4.5 среднегодовая выработка работника предприятия выше плановой на 2 (50 - 48) тыс. руб. Она возросла на 1,2 тыс. руб. в связи с увеличением доли рабочих в общей численности промышленно-производственного персонала и на 4,03 тыс. руб. за счет повышения среднечасовой выработки рабочих. Отрицательно на уровень повлияли сверхплановые потери рабочего времени, в результате чего она соответственно уменьшилась на 2,05 и 1,118 тыс. руб.

Таблица 4.5 - Расчет влияния факторов на среднегодовую выработку продукции одним работником способом абсолютных разниц

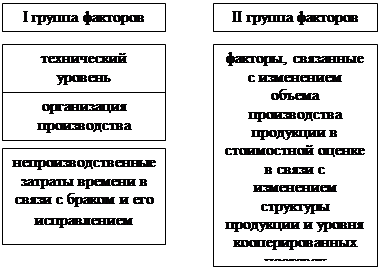

· Обязательно анализируется изменение среднечасовой выработкикак одного из основных показателей производительности труда, от которого зависит уровень среднедневной и среднегодовой выработки рабочих. Величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и ее стоимости оценки.

| |||

|

Для расчета влияния этих факторов на среднечасовую выработку используется способ цепных подстановок. Кроме планового и фактического уровня среднечасовой выработки, необходимо рассчитать 3 условных показателя ее величины.

Первый показатель должен быть рассчитан в сопоставимых с планом условиях (за производительно отработанное время, при плановой структуре продукции и техническом уровне производства). Для получения этого показателя фактический объем производства товарной продукции следует скорректировать на величину его изменения в результате структурных сдвигов и кооперированных поставок ΔВПстр., а количество отработанного времени - на непроизводительные затраты времени Тн и сверхплановую экономию времени от внедрения мероприятий НТП Тэ, которую нужно предварительно определить. Алгоритм расчета:

ЧВусл.1=(ВПф  Δ ВПстр.):(Тф -Тн Тэ)=

Δ ВПстр.):(Тф -Тн Тэ)=

=(100 800 - 2 300):(2 965,48 - 15+85)=32,45 тыс. руб.

Если сравнить полученный результат с плановым, то можно узнать, как изменилась среднечасовая выработка за счет интенсивности труда в связи с улучшением его организации, так как остальные условия одинаковы:

Δ ЧВинт.=32,45 - 31,25=+1,2 тыс. руб.

Второй условный показатель отличается от первого тем, что при его расчете затраты труда не корректируются на Тэ. Рассчитывается следующим образом:

ЧВусл.2=(ВПф Δ ВПстр.):(Тф -Тн)=

=(100 800 - 2 300):(2 965,48 - 15)=33,38 тыс. руб.

Разность между полученным и предыдущим результатом покажет изменение среднечасовой выработки за счет сверхплановой экономии времени в связи с внедрением мероприятий НТП:

Δ ЧВтэ=33,38 - 32,45=+0,93 тыс. руб.

Третий условный показатель отличается от второго тем, что знаменатель не корректируется на непроизводительные затраты времени:

ЧВусл.3=(ВПф Δ ВПстр.):Тф=

=(100 800 - 2 300):2 965,48=33,21 тыс. руб.

Разность между третьим и вторым условными показателями отражает влияние непроизводительных затрат времени на уровень среднечасовой выработки:

Δ ЧВтн=33,21 - 33,48= -0,17 тыс. руб.

Если же сравнить третий условный показатель с фактическим, то можно узнать, как изменилась среднечасовая выработка за счет структурных сдвигов производства продукции:

Δ ЧВстр.=33,99 - 33,21=+0,78 тыс. руб.

Таким образом, все факторы, за исключением третьего, оказали положительное влияние на рост производительности труда рабочих предприятия.

Баланс факторов: 1,20+0,93 - 0,017+0,78=+2,74 тыс. руб.

Большую роль в изучении влияния факторов на уровень среднечасовой выработки играют приемы корреляционно-регрессивного анализа. В многократную корреляционную модель среднечасовой выработки можно включить следующие факторы: фондо- или энерговооруженность труда, процент рабочих, имеющих высшую квалификацию, средний срок службы оборудования, долю прогрессивного оборудования в общей его стоимости и т.д. Коэффициенты уравнения множественной регрессии показывают, на сколько рублей изменилась среднечасовая выработка при изменении каждого факторного показателя на единицу в абсолютном выражении. Для того чтобы узнать, как за счет этих факторов изменилась среднечасовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим:

ΔГВ΄x= ΔЧВxi× Дф × Пф.

Для определения их влияния на среднечасовую выработку работника нужно полученные приросты среднечасовой выработки рабочих умножить на фактический удельный вес рабочих в общей численности производственно-промышленного персонала:

ΔГВxi= ΔГВ΄xi× УДф.

Чтобы рассчитать влияние этих факторов на изменение объема выпуска продукции, следует прирост среднечасовой выработки работника за счет i-го фактора умножить на фактическую среднесписочную численность промышленно-производственного персонала:

ΔВПxi= ΔГВxi× ПППф

или изменение среднечасовой выработки за счет i-го фактора умножить на фактическую величину продолжительности рабочего дня, количество отработанных дней одним рабочим за год, удельного веса рабочих в общей численности работников и среднесписочной численности работников предприятия:

| ΔВПxi= ΔЧВxi× Пф × Дф × Удф × ПППф. |

Из таблицы 4.6 видно, какие факторы оказали положительное, а какие отрицательное влияние на изменение показателей производительности труда и выпуск продукции. На основании полученной информации изучают возможности повышения производительности труда.

Добиться повышения производительности труда можно за счет:

а) снижения трудоемкости продукции, т.е. сокращения затрат труда на ее производство путем внедрения мероприятий НТП, комплексной механизации производства, замены устаревшего оборудования более прогрессивным, сокращения потерь рабочего времени и др. в соответствии с планом организационно-технических мероприятий;

б) более полного использования производственной мощности предприятия, так как при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменений. В результате затраты времени на выпуск единицы продукции уменьшаются.

Таблица 4.6 - Результаты факторного анализа

| Фактор | ΔЧВ, тыс. руб. | ΔГВ΄, млн. руб. | ΔГВ, млн. руб. | ΔВП, млн. руб. | ||

1. Численность персонала

2. Среднегодовая выработка одного работника

ИТОГО:

2.1. Удельный вес рабочих

2.2. Количество отработанных дней одним рабочим за год

2.3. Продолжительность рабочего дня

2.4. Изменение среднечасовой выработки рабочих

2.4.1. Организация производства (интенсивность труда) 2.4.2. Повышения технического уровня производства 2.4.3. Непроизводительные затраты рабочего времени 2.4.4. Структура производства ИТОГО: | _____ _____ _____ _____ _____ _____ +1,20 +0,93 - 0,17 +0,78 +2,74 | ______ ______ +1,20 - 2,05 - 1,18 +4,03 +2,00 +2,15 +1,66 - 0,31 +1,4 +4,9 | _____ _____ +1,20 - 2,05 - 1,18 +4,03 +2,00 +1,77 +1,37 - 0,25 +1,14 +4,03 | +768 +4032 +4800 +2416 -4133 -2376 +8125 +4032 +3570 +2760 -505 +2300 +8125 |

Резервы увеличения среднечасовой выработка определяются следующим образом:

Р↑ЧВ=ЧВв - ЧВф=  ,

,

где Р↑ЧВ - резерв увеличения среднечасовой выработки;

ЧВв, ЧВф - возможный и фактический уровень среднечасовой выработки соответственно;

Р↑ВП - резерв увеличения валовой продукции за счет внедрения мероприятий НТП;

Тф - фактические затраты рабочего времени на выпуск фактического объема продукции;

Р↓Т - резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.;

ТД - дополнительные затраты труда, связанные с увеличением выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Большое внимание в процессе анализа уделяется показателям трудоемкости продукции.

Трудоемкость единицы продукции ТЕ рассчитывается как отношение фонда рабочего времени на изготовление определенного вида продукции к количеству изделий этого наименования в натуральном или условно-натуральном измерении.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияния на уровень производительности труда (см. табл. 4.7).

Таблица 4.7 - Анализ динамики и выполнения плана по уровню трудоемкости продукции

| Показатель | Прошлый год | Отчетный период | Рост уровня показателя, % | |||

| План | Факт | План к прошлому году | Факт к прошлому году | Факт к плану | ||

| Товарная продукция, млн. руб. Отработано всеми рабочими, чел./час Удельная трудоемкость на 1 млн. руб., чел./час Среднечасовая выработка, тыс. руб. | 33,2 30,12 | 31,25 | 29,42 33,99 | 102,0 96,4 103,75 | 107,4 88,6 112,85 | 105,0 96,5 91,94 108,77 |

Плановые задания по снижению трудоемкости продукции к прошлому году составляют 32/33,2×100=96,4%; 96,4 -100= -3,6%.

Фактическое снижение трудоемкости к уровню прошлого года: 29,42/33,2×100=88,6%; 88,6 - 100= -11,4.

Плановый прирост производительности труда (часовой выработки) за счет снижение трудоемкости продукции составил:

.

.

Фактический прирост производительности труда за счет снижение трудоемкости к уровню прошлого года:

.

.

План по снижению трудоемкости перевыполнен на 7,8%, в результате чего среднечасовая выработка продукции возросла на 9,1% (12,85 - 3,75)%.

Зная, как изменилась среднечасовая выработка, можно определить изменение трудоемкости продукции:

.

.

.

.

Удельную фактическую трудоемкость в сопоставимых с планом условиях можно представить в виде алгоритма

.

.

Расчет влияния факторов на изменение уровня трудоемкости продукции производится так же, как и на уровень среднечасовой выработки.

В процессе последующего анализа необходимо изучить показатели удельной трудоемкости по видам продукции.

Изменение среднего уровня удельной трудоемкости может произойти за счет изменения ее уровня по отдельным видам продукции ТЕ, за счет изменения структуры производства Удi. При увеличении удельного веса более трудоемких изделий ее средний уровень возрастает и наоборот:

. .

|

Влияние этих факторов на средний уровень трудоемкости можно определить методом цепной подстановки через средневзвешенные величины:

Изменение среднего уровня удельной трудоемкости продукции за счет:

а) снижения против плана индивидуальной трудоемкости отдельных изделий:

;

;

б) увеличения удельного веса более трудоемкой продукции (изделия) в общем выпуске:

В заключение анализа необходимо определить резервы снижения удельной трудоемкости продукции по отдельным изделиям и в целом по предприятию:

Источники информации: бизнес-план экономического и социального развития предприятия, статистическая отчетность по труду ф. 1-Т «Отчет по труду», приложение к ф. №1-Т «Отчет о движении рабочей силы, рабочих мест», ф. №5-3 «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия», данные табельного учета и отдела кадров.

4. Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда отражали темпы роста его оплаты. Только при таком условии создаются реальные возможности для наращивания расширенного воспроизводства.

| Абсолютное отклонение ФЗПабс. | Относительное отклонение ФЗПотн.* |

| определяется путем сравнения фактически использованных средств на оплату труда ФЗПф и плановым фондом зарплаты ФЗПпл: ФЗПабс.= ФЗПф - ФЗПпл | рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана производства. |

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочим по тарифным ставкам, окладам, все виды доплат, оплата труда работникам жилищно-коммунального хозяйства, социальные сферы).

| Δ ФЗПотн.= ФЗПф - ФЗПск= ФЗПф - (ФЗПпл.пер.× Квп+ ФЗПпл.пост.), |

где Δ ФЗПотн. - относительное отклонение по фонду зарплаты;

ФЗПф - фонд зарплаты фактический;

ФЗПск - фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗПпл.пер. и ФЗПпл.пост - переменная и постоянная сумма планового фонда зарплаты;

Квп - коэффициент выполнения плана по производству продукции.

При расчете относительного отклонения по фонду зарплаты можно использовать так называемый поправочный коэффициент Кп, который отражает удельный вес переменной зарплаты в общем фонде. Он показывает, на какую долю процента следует увеличить плановый фонд зарплаты за каждый % перевыполнения плана по выпуску продукции (ΔВП %):

Δ ФЗПотн.= ФЗПф - ФЗПск= ФЗПф -  . .

|

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по фонду оплаты труда.

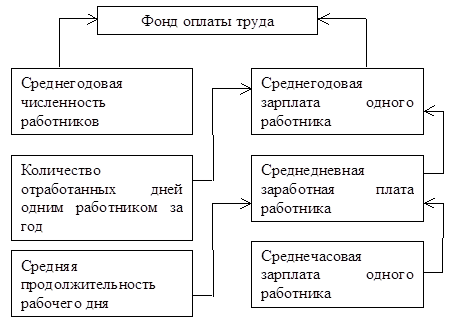

Рис. 4.3 - Блок-схема детерминированной факторной системы

фонда оплаты труда

Согласно рисунку 4.3, для детерминированного факторного анализа абсолютного отклонения по фонду оплаты труда могут быть использованы следующие модели:

ФЗП=ЧР×ГЗП; (4.1)

ФЗП=ЧР×Д×ДЗП; (4.2)

ФЗП=ЧР×Д×П×ДЗП; (4.3)

ФЗП=ВП:ГВ×ГЗП; (4.4)

ФЗП=ВП:ГВ×Д×ДЗП; (4.5)

ФЗП=ВП:ГВ×Д×П×ЧЗП, (4.6)

где ЧР - среднечасовая численность работников;

Д - количество отработанных дней одним работником за год;

П - средняя продолжительность рабочего дня;

ВП - валовая продукция;

ГВ - среднегодовая выработка продукции одним рабочим;

ГЗП - среднегодовая зарплата одного работника;

ДЗП - среднедневная зарплата одного работника;

ЧЗП - среднечасовая зарплата одного работника.

Расчет влияния факторов на модели (4.1-4.3) можно произвести способами цепной подстановки, абсолютных разниц, относительных разниц, интеграла, логарифмирования.

Если количество рабочих выразить формулой (ЧР=ВП/ГВ), то расчет влияния факторов на изменения фонда зарплаты можно произвести, использовав способ цепной подстановки по модели (4.6).

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников, его изменении, а также о факторах, определяющих его уровень.

· Среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

ГЗП=Д×П×ЧЗП.

· Среднедневная зарплата (ДЗП) - от продолжительности рабочего дня и среднечасовой зарплаты:

ДЗП=П×ЧЗП.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (YСЗ), который определяется отношением средней зарплаты за отчетный период (СЗ) к средней зарплате в базисном периоде СЗ0. Аналогичным образом рассчитывается индекс производительности труда YГВ.

,

,  .

.

· Коэффициент определения темпов роста производительности труда в отношении темпов роста оплаты труда:

.

.

· Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

.

.

· В условиях инфляции при анализе индекса роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги Yц за анализируемый период:

.

.

Таблица 4.8 - Показатели эффективности использования оплаты труда

| Показатель | Прошлый год | Отчетный период | Конкурирующие предприятия | |

| План | Факт | |||

| Производство товарной продукции на рубль зарплаты, руб. | 5,20 | 5,43 | 5,60 | 5,45 |

| Сумма валовой прибыли на рубль зарплаты, руб. | 1,20 | 1,26 | 1,19 | 1,45 |

| Сумма чистой прибыли на рубль зарплаты, руб. | 0,95 | 0,98 | 1,18 | 1,20 |

| Отчисление в фонд накопления на рубль зарплаты, руб. | 0,45 | 0,49 | 0,57 | 0,60 |

Дата добавления: 2016-01-09; просмотров: 4064;