Анализ состояния и использования основных средств

Методы оценки состояния и использования основных фондов. Анализ эффективности использования основных производственных фондов.

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Задачи анализа:

· определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям;

· установить причины изменения их уровня;

· рассчитать влияние использования основных фондов на объем производства продукции и другие показатели;

· изучить степень использования производственной мощности предприятия и оборудования;

· выявить резервы повышения эффективности использования основных средств.

Источники данных для анализа: бизнес-план предприятия, план технического развития, ф. №1 «Баланс предприятия», ф. №3 «Приложение к балансу предприятия», разд. 1 «Состав и движение основных средств», ф. 11 «Отчет о наличии и движении основных средств», ф. БМ «Баланс производственной мощности», данные о переоценке основных средств (ф. №1 - переоценка), инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Анализ начинается с изучения объема основных средств, их динамики и структуры.

|

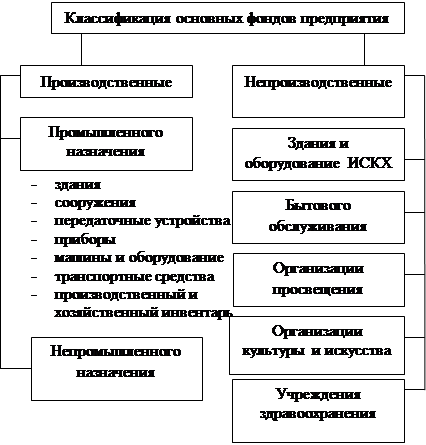

Рис. 4.4 - Классификация основных фондов предприятия

Весьма важное экономическое значение для проведения анализа имеют вопросы оценки объектов основных средств (рис. 4.5).

Рис. 4.5 – Виды оценки основных фондов

Важное значение имеет анализ движения и технического состояния основных производственных фондов (ОПФ), для чего рассчитываются коэффициенты обновления, выбытия, прироста, износа, годности и т.д. Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования. Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5,5-10; 10-20 и более 20 лет), рассчитывается средний возраст оборудования.

Для характеристики состояния рабочих машин, оборудования применяют группировку по технической пригодности: пригодное оборудование, требующее капитального ремонта; непригодное оборудование, которое нужно списать.

Рис. 4.6 – Показатели использования основных средств

В процессе анализа изучается динамика перечисленных на схеме рис. 4.6 показателей, выполнение плана по их уровню, проводятся сравнения с предприятиями-конкурентами.

С целью более глубокого анализа эффективности использования основных фондов показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, их активной части (машинам и оборудованию).

При расчете показателей фондоотдачи исходные данные необходимо привести в сопоставимый вид. Объем продукции надо скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств - на их переоценку.

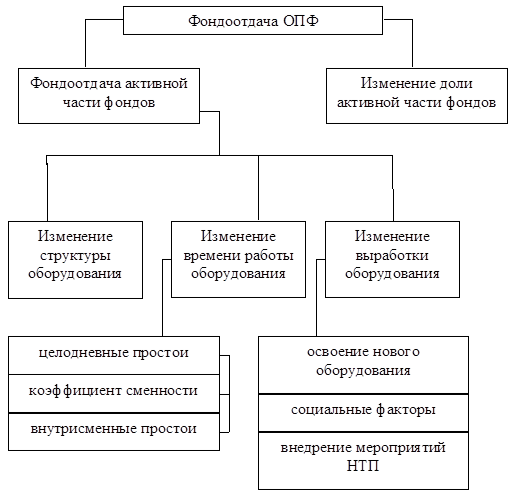

На изменение уровня фондоотдачи оказывают влияние многочисленные факторы (рис. 4.7).

Рис. 4.7

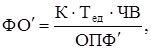

Фондоотдачу активной части фондов (технологического оборудования) можно представить в виде факторной модели:

где ОПФ¢ - среднегодовая стоимость активной части ОПФ;

ФО¢ - фондоотдача активной части ОПФ;

К - среднегодовое количество технологического оборудования;

ЧВ - выработка продукции за 1 маш./час, руб.;

Тед - отработано за год единицей оборудования, часов.

Факторную модель фондоотдачи оборудования можно расширить, если время единицы оборудования представить в виде произведения количества отработанных дней Д, коэффициента сменности Ксм и средней продолжительности смены П, а количество действующего оборудования - в виде произведения количества установленного оборудования и коэффициента его использования Кц.

Среднегодовую стоимость технологического оборудования можно также представить как произведение количества установленного оборудования КО и средней стоимости его единицы в сопоставимых ценах Ц, после чего конечная факторная модель будет иметь вид:

.

.

Для расчета влияния факторов на прирост фондоотдачи оборудования используется, преимущественно, метод цепной подстановки.

· Для расчета влияния факторов третьего порядка на уровень фондоотдачи необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

,

,

где Тi - время работы i-го оборудования с момента ввода до конца счетного периода;

ЧВн, ЧВс - выработка продукции за 1 маш./час после и до замены i-го оборудования соответственно.

· Аналогичным способом определяется изменение объема производства и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

.

.

· Изменение фондоотдачи за счет социальных факторов (повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др.) определяется сальдовым методом:

ΔФО'соц= ΔФО'ЧВ - ΔФО'Н - ΔФО'ИТП.

Влияние факторов третьего порядка на уровень фондоотдачи всех ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-го фактора на фактический удельный вес активной части фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ.

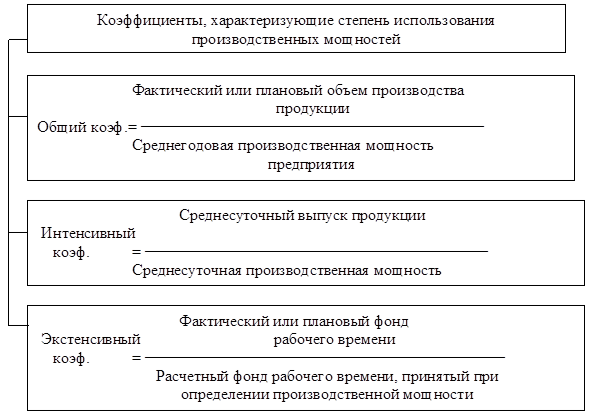

· После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Производственная мощность - максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Рис. 4.8

* Различают оборудование:

- наличное и установленное (сданное в эксплуатацию);

- фактически используемое в производстве;

- находящееся в ремонте, на модернизации;

- резервное.

Наибольший эффект достигается, если по величине первые три группы приблизительно одинаковы.

Степень привлечения оборудования в производство:

1. Коэффициент использования парка наличного оборудования:

Количество действующего оборудования

КН = ______________________________________________________________ .

Количество наличного оборудования

2. Коэффициент использования парка установленного оборудования:

Количество действующего оборудования

КУ = ________________________________________________________________ .

Количество установленного оборудования

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, - это потенциальный резерв увеличения производства продукции за счет увеличения количества действующего оборудования.

** Баланс времени работы оборудования характеризует степень экстенсивной загрузки:

- календарный фонд времени - максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч. и на количество единиц установленного оборудования);

- режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициентов сменности);

- плановый фонд - время работы оборудования по плану. Он отличается от режимного временем нахождения оборудования в плановом ремонте и модернизации;

- фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию (по количеству и срокам); календарного и режимного - возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового - резервы времени за счет сокращения затрат времени на ремонт.

Характеристика использования времени работы оборудования:

- коэффициент использования календарного фонда времени:

КЛ.Ф.=ТФ / ТР;

- коэффициент режимного фонда времени:

КР.Ф.=ТФ / ТР;

- коэффициент использования планового фонда времени:

КП.Ф.=ТФ / ТП;

- удельный вес простоев в календарном фонде:

УДпр.=ПР / ТК;

где ТФ, ТП, ТР, ТК - фактический, плановый, режимный и календарный фонды рабочего времени оборудования соответственно; ПР - простои оборудования.

*** Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на 1 машину (машино-час).

- Коэффициент интенсивной загрузки оборудования:

КИНТ.=ЧВФ / ЧВпл,

где ЧВФ , ЧВпл - фактическая и плановая среднечасовая выработка соответственно.

- Коэффициент интегральной нагрузки:

КП.З.=Кэкст. / Кинт..

В процессе анализа изучается динамика этих показателей, выполнение плана и причины их изменения.

· По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования по следующей модели:

| ВПi=Кi × Дi × Дсмi × Пi × ЧВi, |

где Кi - количество i-го оборудования;

Дi - количество отработанных дней единицей оборудования;

Ксмi - коэффициент сменности работы оборудования;

Пi - средняя продолжительность смены;

ЧВi - выработка продукции за 1 маш.-час на i-ом оборудовании.

В заключении анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, его замена, модернизация, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается их возможный уровень.

v Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением дополнительного его количества на фактическую величину всех факторов, которые формируют ее уровень:

Р↑ВПк=Р↑К × ГВф = Р↑К × Дф × Ксмд × Пф × ЧВф.

v Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

Р↑ВПд=Кв × Р↑Д × ДВф = Кв × Р↑Д × Ксмд × Пф × ЧВф.

v Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку:

Р↑ВПксм=Дв × Кв × Р↑Ксм × СВф = Кв × Дв × Р↑Ксм × Пф × ЧВф.

v За счет сокращения сменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. Для определения величины этого резерва возможный прирост средней продолжительности смены следует умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (СМ) (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности).

Р↑ВПп=СМв × Р↑П × ЧВф = Кв × Дв × Ксмв × Р↑П × ЧВф.

v Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет модернизации оборудования, внедрения мероприятий НТП и т.д. Затем выявленный резерв повышения среднечасовой выработки надо умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

Р↑ВПчв=Тв × Р↑ЧВi = Кв × Дв × Ксмв × Пв × Р↑ЧВi.

v Резервы роста фондоотдачи - это увеличение объема производства продукции и сокращение среднегодовых остатков ОПФ.

,

,

где Р↑ФО - резерв фондоотдачи;

ФОв, ФОф - возможный и фактический уровень фондоотдачи соответственно;

Р↑ВП - резерв увеличения производства продукции;

ОПФф - дополнительная сумма ОПФ, необходимая для освоения резервов увеличения выпуска продукции;

Р↓ОПФ - резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

Дата добавления: 2016-01-09; просмотров: 2427;