Классификация видов экономического анализа

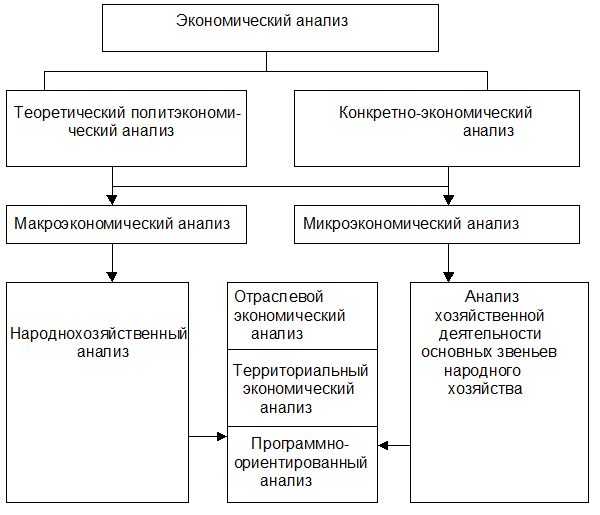

В основе классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым элементом выполнения каждой функции управления экономикой. Общая схема экономического анализа представлена на рис. 3.3.

Развитая рыночная экономика рождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ - составная часть управленческого учета, то есть информационно-аналитического обеспечения администрации, руководства предприятия. Внешний финансовый анализ - составная часть финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчетности.

Рис. 3.3 - Схема экономического анализа деятельности предприятия

Общие, главные функции экономического управления, или, как их иногда называют, основные функции экономической деятельности, можно определить так:

1. Информационное обеспечение управления (сбор, обработка, упорядочение информации об экономических явлениях и процессах).

2. Анализ (анализ хода и результатов экономической деятельности, оценка возможности совершенствования на основании научно обоснованных критериев).

3. Планирование (прогнозирование, перспективное и текущее планирование экономической системы).

4. Организация управления (организация эффективного функционирования тех или иных элементов хозяйственного механизма в целях оптимизации использования трудовых, материальных и денежных ресурсов экономической системы).

5. Контроль (контроль за ходом выполнения бизнес-планов и управленческих решений).

Первые две общие функции отражают как бы технологические этапы управления, которые сводятся к информационному и аналитическому обеспечению процесса принятия решений.

Само принятие решений осуществляется в виде функций управления, отражающих временные этапы управления: планирования, организации управления и контроля. Следовательно, экономический анализ и другие виды управленческой деятельности, отражающие первую функцию (бухгалтерский учет, статистика), являются такими функциями управления, которые имманентно присущи всем другим общим и специфическим функциям управления.

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период. Такая классификация экономического анализа соответствует содержанию основных функций, отражающих временные этапы управления:

1) этап предварительного управления (функция планирования);

2) этап оперативного управления (функция организации управления);

3) заключительный этап управления (функция контроля).

Все эти три вида анализа присутствуют в процессах управления хозяйственными объектами. Наибольшее развитие получил текущий анализ, особенно в первичных хозрасчетных звеньях.

В зависимости от характера объектов управления принята следующая классификация видов анализа, отражающих:

· отраслевую структуру;

· уровни общественного производства и управления. В промышленности, как правило, выделяют два плавных уровня управления: ведомство (высшее звено) и производственные объединения и предприятия (основное, первичное звено);

· стадии процесса расширенного воспроизводства - производства, обмена, распределения и потребления;

· составные элементы производства (трудовые и материальные ресурсы) и отдельные составные части производственных отношений (например, трудовые, финансовые, кредитные).

Виды экономического анализа классифицируют, кроме того, по:

- субъектам, то есть кто проводит анализ (руководство и экономические службы, собственники и органы хозяйственного управления, поставщики, покупатели, аудиторские фирмы, кредитные, финансовые органы);

- периодичности (периодический годовой, квартальный, месячный, декадный, каждодневный, сменный анализ и разовый, непериодический анализ);

- содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики);

- методам изучения объекта (комплексный анализ, функционально-стоимостной, сравнительный, сплошной и выборочный, корреляционный анализ и так далее);

- степени механизации и автоматизации вычислительных работ (анализ в условиях электронной обработки данных с применением вычислительной техники).

Дата добавления: 2016-01-09; просмотров: 1958;