Экономико-математические методы анализа хозяйственной деятельности предприятия и их применение при решении конкретных аналитических задач

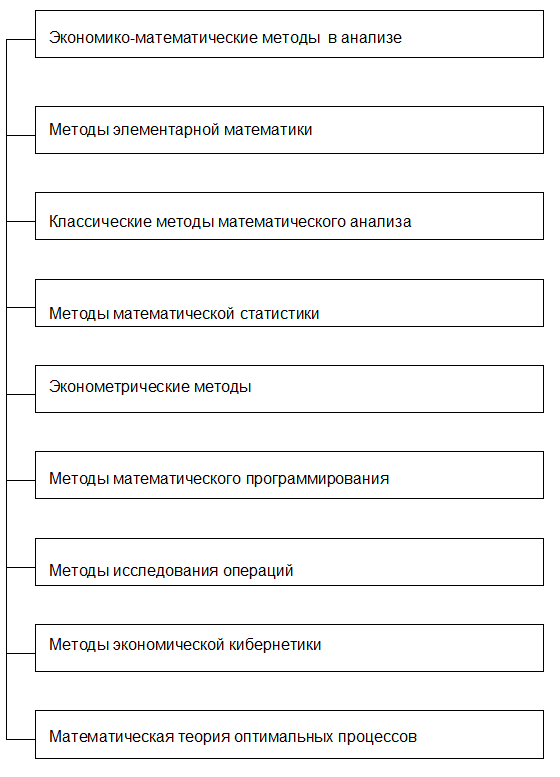

Широкое использование математических методов является важным направлением совершенствования экономического анализа. Примерная схема основных математических методов представлена на рис. 3.1.

Рис. 3.1 - Примерная схема экономико-математических

методов в анализе

Применение того или иного математического метода в экономическом анализе опирается на методологию экономико-математического моделирования хозяйственных процессов и научно обоснованную классификацию методов.

Большое значение имеет группировка методов балансовых и факторных. Балансовые методы - это методы анализа структуры, пропорций, соотношений. Некоторые из приемов балансового метода анализа приводились ранее. Но экономический анализ – это, прежде всего, факторный анализ. Под экономическим факторным анализом понимаются постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе (или наоборот), раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

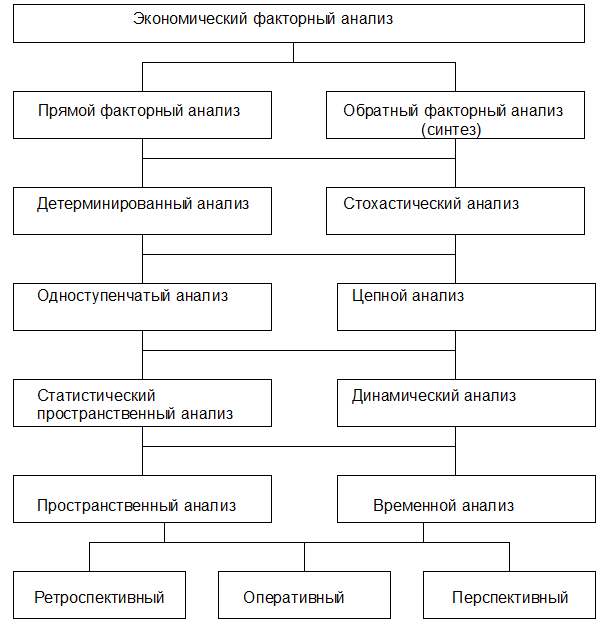

Укрупненная схема классификации задач экономического факторного анализа приводится на рис. 3.2.

При прямом факторном анализе выявляются отдельные факторы, влияющие на изменение результативного показателя или процесса, устанавливаются формы детерминированной (функциональной) или стохастической зависимости между результативным показателем и определенным набором факторов и, наконец, выясняется роль отдельных факторов в изменении результативного экономического показателя.

Постановка задачи прямого факторного анализа распространяется на детерминированный и стохастический случай.

Примерами прямого, детерминированного, факторного анализа являются: анализ влияния производительности труда и численности работающих на объем производства; анализ влияния величины прибыли, стоимости основных производственных фондов и нормируемых оборотных средств на уровень рентабельности и т.д.

Если в случае прямого детерминированного анализа исходные данные имеются в форме конкретных чисел, то в случае прямого стохастического анализа заданы выборкой (временной или поперечной) и результаты такого анализа получаются с некоторой вероятностью (надежностью), которую следует оценить. Примером такого анализа является регрессионный анализ производительности труда и других экономических показателей.

Задачи обратного факторного анализа также могут быть детерминированными и стохастическими. Примерами могут являться задачи комплексной оценки производственно-хозяйственной деятельности, а также задачи математического программирования, в том числе и линейного. Примером такой задачи могут служить производственные функции, которыми устанавливаются зависимости между величиной выпуска продукции и затратами производственных факторов (первичных ресурсов).

Рис. 3.2 - Укрупненная схема классификации задач экономического

факторного анализа

Для детального исследования экономических показателей или процессов необходимо проводить не только одноступенчатый, но и цепной анализ: статистический (пространственный) и динамический (пространственный и во времени).

Пусть исследуется экономический показатель y;

- факторы, влияющие на этот показатель. В зависимости от цели исследования анализируется поведение показателя y одним из методов факторного анализа. Если - функции более первичных факторов, то для анализа надо объяснить поведение : для этого проводят дальнейшую детализацию:

- факторы, влияющие на этот показатель. В зависимости от цели исследования анализируется поведение показателя y одним из методов факторного анализа. Если - функции более первичных факторов, то для анализа надо объяснить поведение : для этого проводят дальнейшую детализацию:

………………….

Детализация факторов может быть продолжена и далее. Закончив ее, решают обратную задачу факторного анализа, синтезируя результаты исследования для характеристики результативного показателя y. Такой метод исследования называется цепным статистическим методом факторного анализа.

При применении цепного динамического анализа факторный анализ показателя проводится на различных интервалах дробления времени, на которых исследуется показатель. Экономический факторный анализ может быть направлен на выяснение действия факторов, формирующих результаты хозяйственной деятельности, по различным источникам пространственного или временного происхождения.

Анализ динамических (временных) рядов показателей хозяйственной деятельности, расщепление уровня ряда на его составляющие (основную линию развития – тренд; сезонную или периодическую составляющую; циклическую составляющую, связанную с воспроизводственными явлениями; случайную составляющую) - задача временного факторного анализа.

Классификация задач факторного анализа упорядочивает постановку многих экономических задач, позволяет выявить общие закономерности в их решении.

Дата добавления: 2016-01-09; просмотров: 1571;