Методический инструментарий оценки фактора ликвидности в процессе управления финансовыми рисками

Концепция учета фактора ликвидности в управлении финансовыми рисками состоит в объективной оценке ее уровня по намечаемым объектам инвестирования с целью обеспечения необходимого уровня доходности по ним, возмещающего возможное замедление денежного оборота предприятия при реинвестировании капитала.

Методический инструментарий:

1. Методический инструментарий оценки уровня ликвидности инвестиций:

А) общий период возможной реализации соответствующего объекта (инструмента) инвестирования:

где ОПл — общий период ликвидности конкретного объекта (инструмента) инвестирования, в днях;

ПКВ—возможный период конверсии конкретного объекта (инструмента) инвестирования в денежные средства, в днях;

ПКа — технический период конверсии инвестиций с абсолютной ликвидностью в денежные средства, принимаемый обычно за 7 дней.

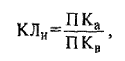

б) коэффициент ликвидности инвестиций:

где КЛИ — коэффициент ликвидности инвестиций;

ПКа — технический период конверсии инвестиций с абсолютной ликвидностью в денежные средства, принимаемый обычно за 7 дней.

2. Методический инструментарий формирования необходимого уровня доходности инвестиционных операций с учетом фактора ликвидности:

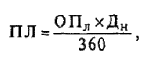

А) Определение необходимого уровня премии за ликвидность:

где ПЛ — необходимый уровень премии за ликвидность,в процентах;

ОПл — общий период ликвидности конкретного объекта (инструмента) инвестирования, в днях;

Дн — средняя годовая норма доходности по инвестиционным объектам (инструментам) с абсолютной ликвидностью, в процентах.

б) Определение необходимого общего уровня доходности с учетом фактора ликвидности:

3. Методический инструментарий оценки стоимости денежных средств с учетом фактора ликвидности:

А) оценка будущей стоимости денежных средств с учетом фактора ликвидности:

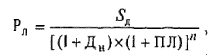

где Sл — будущая стоимость вклада (денежных средств), учитывающая фактор ликвидности;

Р — средняя годовая норма доходности по инвестиционным проектам (инструментам) с абсолютной ликвидностью, выраженная десятичной дробью;

n— количество интервалов, по которым осуществляется каждый конкретный платеж, в общем обусловленном периоде времени.

Б) оценка настоящей стоимости денежных средств с учетом фактора ликвидности:

4.6 Методы обоснования управленческих решений в условиях риска и неопределенности

Обоснование и выбор конкретных управленческих решений, связанных с финансовыми рисками, базируется на концепции и методологии “теории принятия решений”.

Теория принятия решений в условиях риска и неопределенности основывается на следующих исходных положениях:

1. Объект принятия решения четко детерминирован и по нему известны основные из возможных факторов риска.

2. По объекту принятия решения избран показатель, который наилучшим образом характеризует эффективность этого решения.

3. По объекту принятия решения избран показатель, характеризующий уровень его риска.

4. Имеется конечное количество альтернатив принятия решения.

5. Имеется конечное число ситуаций развития события под влиянием изменения факторов риска.

6. По каждому сочетанию альтернатив принятия решений и ситуаций развития события может быть определен конечный показатель эффективности решения.

7. По каждой из рассматриваемой ситуации возможна или невозможна оценка вероятности ее реализации.

8. Выбор решения осуществляется по наилучшей из рассматриваемых альтернатив.

Методология теории принятия решения в условиях риска и неопределенности предполагает построение “матрицы решений”.

Методика расчета наилучшего из альтернативных решения по избранному критерию дифференцируется для условий риска и условий неопределенности:

1. Принятие решений в условиях риска основано на том, что каждой возможной ситуации развития событий может быть задана определенная вероятность его осуществления.

Рассчитывается интегральный уровень риска по каждой из альтернатив принятия решений. При его расчете используются следующие основные показатели:

- среднеквадратическое (стандартное) отклонение.

- коэффициент вариации.

2. Принятие решений в условиях неопределенности основано на том, что вероятности различных вариантов ситуаций развития событий субъекту, принимающему рисковое решение, неизвестны.

Основные критерии, используемые в процессе принятия решений в условиях неопределенности:

- критерий Вальда (критерий «максимина»);

- критерий «максимакса»;

- критерий Гурвица;

- критерий Сэвиджа.

Дата добавления: 2015-10-19; просмотров: 1095;