Примерное распределение ответственности за формирование экономических программ

| Экономическое планирование | Департамент, отвечающий за направление деятельности общества |

| План по основной деятельности — | Департамент планирования и |

| услуги по организации функциони- | экономического анализа |

| рования и развития ЕЭС России | |

| План по генерации — производство | Тоже |

| и передача энергии электростан- | |

| циями и филиалами общества | |

| План по экспортной деятельности | Департамент экспорта |

| Департамент РДЦ ФОРЭМ | |

| Департамент планирования и | |

| экономического анализа | |

| План по управлению собствен- | Департамент планирования и |

| ностью, включая аренду имущества | экономического анализа |

| электростанций | |

| План по управлению и организации | Департамент РДЦ ФОРЭМ |

| работы ФОРЭМ | |

| План по координации финансовой, | Департамент экономики хол- |

| производственной, инвестиционной | динга и дочерних предприятий |

| и сбытовой деятельности холдинга | Департамент планирования и |

| экономического анализа | |

| Департамент корпоративной | |

| политики | |

| План по урегулированию взаимо- | Департамент планирования и |

| отношений с органами государст- | экономического анализа |

| венного управления, координации | |

| правовой деятельности холдинга | |

| План по неосновной деятельности | То же |

Распределение функций производственного и экономического планирования и контроль исполнения бюджета предприятия проводится департаментом финансового контроля и прогнозирования, исполнение бюджета осуществляется департаментом казначейства, а функции бухгалтерского и управленческого учета выполняются департаментом бухгалтерского учета.

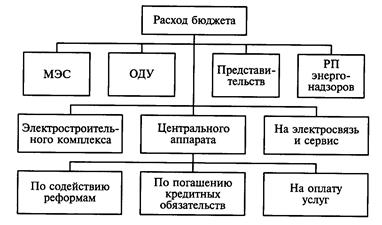

Для адекватного выполнения функций бюджета предприятия важное значение имеет как структура бюджета, предполагающая выделение объектов бюджетирования, так и детализация расходной и приходной части бюджета общества. В целях наиболее оптимального согласования интересов структурных подразделений и департаментов центрального аппарата, координации различных видов деятельности по бизнес-направлениям, а также обеспечения мониторинга текущей деятельности бюджет общества разрабатывается в составе документов, приведенных на рис. 33.3.

Приведенный состав бюджета позволяет в полной мере осуществлять бюджетное планирование операций, направленных на достижение целей деятельности предприятия. При этом создаются условия для стимулирования руководителей, а также контроль текущей деятельности по выполнению определенных программ и проектов. Структура приходных и расходных статей бюджета общества позволяет оценивать эффективность отдельных направлений деятельности общества, а также осуществлять контроль над расходованием ресурсов через лимитирование расходов и секве-стирование бюджета до начала планового периода.

|

| Рис. 33.3. Состав бюджета общества |

Планирование и контроль исполнения бюджета предприятия осуществляется департаментом финансового контроля и прогнозирования. Выполнение этой функции требует получения информации от структурных подразделений и департаментов исполни-

тельного аппарата общества. Состав информации с указанием соответствующего департамента приведен в табл. 33.3.

Таблица 33.3 Источники и состав данных для разработки квартального бюджета

| Состав данных | Источник информации |

| Разработка доходных статей бюджета | |

| Прогноз поступления абонентной | Департамент реализации энергии |

| платы с разбивкой по всем видам | и абонентной платы |

| платежных средств | |

| Прогноз поступления от экспорта | Департамент экспорта |

| Прогноз поступлений дивидендов от | Отдел взаиморасчетов с федераль- |

| АО-Энерго | ным и региональными бюджетами |

| Прогноз арендных платежей | Департамент реализации энергии |

| и абонентной платы | |

| Прогноз доходов от финансовых | Казначейство и департамент |

| вложений | корпоративной политики |

| Прогноз привлекаемых денежных | Казначейство |

| средств | |

| Прогноз поступления и погашения | Департамент проектного и тор- |

| заемных средств, привлекаемых для | гового финансирования |

| финансирования инвестиционных | |

| программ | |

| Прогноз состояния кредиторской | Департамент бухгалтерского |

| и дебиторской задолженности | учета |

| Прогноз поступления и погашения | Дирекция организации содейст- |

| заемных средств МБРР | вия реформам в электроэнергетике |

| Сметы затрат структурных | Департамент планирования |

| подразделений | и экономического анализа |

| Прогноз социальных выплат | Департамент социально-трудовых отношений |

| Прогноз кредиторской задолженно- | Департамент инвестиций |

| сти по инвестиционной деятельности | |

| Прогноз погашения заемных средств | Департамент казначейства |

| Прогноз использования средств | Дирекция организации содейст- |

| займов МБРР | вия реформам в электроэнерге- |

| тике | |

| Прогноз общих расходов общества | Департамент производственно- |

| хозяйственного обеспечения | |

| Прогноз расходов на строительство и | Департамент строительства |

| реконструкцию объектов недвижи- | и реконструкции |

| мости |

Целью бюджетирования является разработка и утверждение бюджета предприятия на регулируемый период, в качестве которого принимается предстоящий квартал. Разработка проекта бюджета с разбивкой по месяцам в соответствии с регламентом проводится департаментом финансового контроля и прогнозирования, который представляет его на рассмотрение комиссии по платежам и бюджетам за пять дней до начала планового периода. Разработка проекта бюджета предполагает:

Целью бюджетирования является разработка и утверждение бюджета предприятия на регулируемый период, в качестве которого принимается предстоящий квартал. Разработка проекта бюджета с разбивкой по месяцам в соответствии с регламентом проводится департаментом финансового контроля и прогнозирования, который представляет его на рассмотрение комиссии по платежам и бюджетам за пять дней до начала планового периода. Разработка проекта бюджета предполагает:

анализ плана экономических показателей, представляемых департаментом планирования и экономического анализа;

определение расходов, не предусмотренных в плане экономических показателей (оплата расходов по кредитным договорам, договорам на оказание услуг);

анализ доходов от поступлений средств по абонентной плате, экспорту электроэнергии, арендной плате, дивидендам;

выявление кредиторской и дебиторской задолженности;

определение приоритетности платежей.

В настоящий момент наиболее целесообразным представляется ранжирование платежей по следующим категориям:

1-я — оплата труда, отчисления по единому социальному налогу и др.;

2-я — расходы по содержанию центрального аппарата и структурных подразделений (услуги связи, арендная плата, материальные затраты, средства на страхование);

3-я — оплата услуг по заключенным контрактам;

4-я — затраты на инвестиционную деятельность и др.

С учетом аналитической информации, полученной в результате анализа данных, осуществляется согласование доходных и расходных статей бюджета. При этом:

в части арендной платы планируются виды платежных средств (денежных и неденежных);

по инвестиционной деятельности составляется прогноз расходов с учетом кредиторской задолженности и плана инвестиционной деятельности;

предусматривается резерв средств на неотложные нужды.

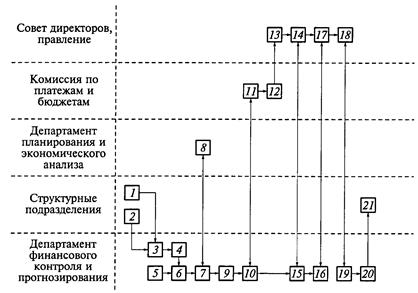

Финансирование затрат исполнительного аппарата и структурных подразделений предусматривается департаментом финансового планирования и прогнозирования в объеме утвержденной сметы с учетом реально имеющихся финансовых ресурсов. Схема разработки бюджета общества приведена на рис. 33.4.

Проект бюджета с учетом замечаний комиссии по платежам и бюджетам представляется на рассмотрение правления, а затем на утверждение совета директоров. Перечень документов, содержащих результаты составления бюджета общества, представлен в табл. 33.4.

В бюджетных формах, представляемых департаментом финансового контроля и прогнозирования, для каждой статьи расходов

Рис. 33.4. Схема разработки бюджета общества:

1 — данные для составления расходных статей бюджета предприятия; 2 — данные для составления доходных статей бюджета предприятия; 3 — составление бюджета расходов; 4 — проект бюджета расходов; 5 — сопоставление доходов и расходов бюджета; 6— согласование доходной и расходной частей бюджета; 7 — определение лимита расходов; 8 — согласование лимита расходов; 9 — составление бюджета предприятия; 10— проект бюджета общества; 11 — рассмотрение и внесение замечаний; 12 — проект бюджета с замечаниями; 13 — рассмотрение и внесение замечаний; 14 — проект бюджета предприятия с замечаниями правления; 15 — внесение изменений в проект бюджета предприятия; 16— скорректированный проект бюджета; 17— утверждение бюджета; 18— утвержденный бюджет предприятия; 19 — принятие бюджета к исполнению; 20 — подготовка выписок утвержденного бюджета для доведения до сведения исполнителей; 21 — выписки из утвержденного бюджета

указывается подразделение, ответственное за соответствующую деятельность. Кроме этого, расходная часть бюджета содержит детализацию расходов по следующим направлениям: расходы центрального аппарата, на оплату труда, в рамках реализации проекта содействия реформам в энергетике, на оплату услуг, по кредитным обязательствам, прочие расходы, расходы структурных подразделений (совокупные и по регионам), МЭС, ОДУ, региональных представительств, предприятий Энерготехнадзора, электростроительного комплекса и Электросервиса.

Утвержденный бюджет предприятия является основанием для казначейства и департамента бухгалтерского учета при проведении финансовых расчетов и платежей по затратам исполнитель-

Таблица 33.4 Характеристика документов по результатам деятельности общества

| Документ | Отправитель | Получатель | Содержание |

| Прогноз движения денежных средств | Департамент финансового контроля и прогнозирования | Казначейство, департамент бухгалтерского учета | Объем дебиторской задолженности на начало периода. Планируемые доходы за период с детализацией по подразделениям |

| Сводный бюджет | То же | Правление, совет директоров | Объем кредиторской задолженности на начало периода. Планируемые расходы за период. Погашение кредиторской задолженности в течение периода. Текущие расходы за период с детализацией по подразделениям |

| Бюджет предприятия | » | Казначейство, департамент бухгалтерского учета, структурные подразделения | Доходы: Объем дебиторской задолженности на начало периода. Планируемые доходы за период Расходы: Объем кредиторской задолженности на начало периода. Планируемые расходы за период. Погашение кредиторской задолженности в течение периода |

ного аппарата. При этом исполнение бюджета должно гарантировать соответствие фактических поступлений и выплат запланированным статьям бюджета.

Фактическое финансирование утвержденного бюджета общества осуществляется казначейством в следующей последовательности:

1. Казначейство получает утвержденный квартальный бюджет с

разбивкой по месяцам в разрезе структурных подразделений.

2. Казначейство получает от департамента инвестиций данные

по распределению лимитов денежных средств по инвестицион

ной деятельности.

3. Департамент казначейства осуществляет анализ бюджета

по срокам платежей в сопоставлении с прогнозом денежных

потоков.

Таблица 33.5

Дата добавления: 2015-08-01; просмотров: 1080;