Обоснование направлений совершенствования системы бюджетирования в условиях реструктуризации

Постановка задачи.Реализация системы бюджетирования как элемента общей системы управления финансами предприятия невозможна без наличия соответствующей организационной структуры, включающей в себя подразделения и службы по разработке, контролю и анализу бюджета, а также регламента взаимодействия служб аппарата управления и структурных подразделений. Совокупность организационной структуры и регламента взаимодействия элементов структуры представляет собой систему управления бюджетированием. В рамках существующей организационной структуры предприятия наиболее важным с точки зрения бюджетирования является разработка регламента, который должен определять процедуры планирования и бюджетирования, а именно:

порядок сбора и согласования исходных данных;

разработку, согласование и утверждение плана экономических показателей и бюджета предприятия;

анализ плана экономических показателей в разрезе перечня ключевых показателей эффективности;

контроль исполнения плана и бюджета предприятия.

Реализация концепции реформирования РАО «ЕЭС России» в рамках использования новой управленческой модели и разделение деятельности на отдельные бизнес-направления предполагает необходимость обоснования состава подразделений, выполняющих

функции разработки, контроля и анализа бюджета, и порядка их взаимодействия. При этом необходима более углубленная детализация и перегруппировка отдельных параметров бюджета предприятия, а также тесная интеграция с процессом составления плана экономических показателей.

|

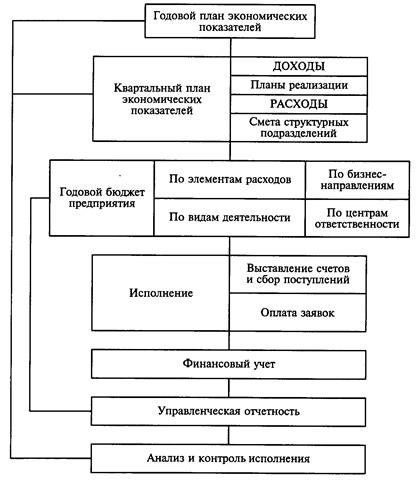

| Рис. 33.1. Схема годового планирования и бюджетирования |

Разработка регламента бюджетирования.Целью регламента является упорядочение процедур планирования и бюджетирования, а также оперативного контроля за ходом выполнения установленных заданий и показателей. При этом наиболее важным является

регламентирование разработки системы оперативных планов и бюджетных показателей, учитывая нестабильный характер изменений параметров окружающей среды, продолжающиеся изменения институциональных условий деятельности холдинга в целом, а также несовершенство законодательной базы. Отработка процедуры оперативного планирования и бюджетирования позволяет создать основу для построения единого процесса планирования и бюджетирования, включающего в себя:

перспективный (на 3... 5 лет) план развития как предприятия в целом, так и отдельных его структурных подразделений;

|

| Рис. 33.2. Схема квартального планирования и бюджетирования |

текущий (годовой) план деятельности предприятия, включая систему бюджетообразующих показателей;

оперативный (квартальный) план деятельности и бюджет предприятия.

Схемы годового и квартального планирования и бюджетирования приведены на рис. 33.1 и 33.2.

Планирование и бюджетирование деятельности предприятия осуществляется по следующим бизнес-направлениям:

транспорт и диспетчерско-технологическое управление;

генерация и продажи;

управление собственностью и экспортом электроэнергии;

неосновная деятельность;

управление деятельностью предприятия, в том числе:

Таблица 33.1

Дата добавления: 2015-08-01; просмотров: 1094;