Примерное распределение ответственности за финансирование расходов по бизнес-направлениям

| Бизнес-направления деятельности, направления расходования средств | Департамент, отвечающий за направление деятельности общества |

| Налоговые платежи | Департамент финансового контроля и прогнозирования |

| Обслуживание кредитов, погашение кредитов | Казначейство, дирекция организации содействия реформам в электроэнергетике |

| Инвестиционная деятельность | Департамент инвестиций |

| Расходы по НИОКР | Департамент стратегии и развития научно-технической политики |

4. На основании анализа составляется план платежей.

5. Подразделения общества на основе утвержденного бюджета

готовят заявки на оплату расходов и передают эти заявки в отдел

расчетов казначейства.

Финансирование утвержденных расходов осуществляется казначейством в соответствии с бюджетом предприятия на основании заявок структурных подразделений в пределах средств по каждому месяцу. Распределение ответственности за финансирование расходов по бизнес-направлениям приведено в табл. 33.5.

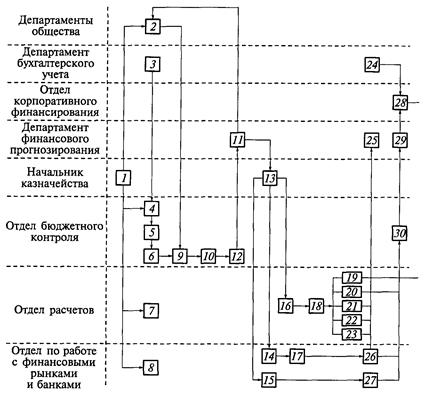

Схема процесса исполнения бюджета электроэнергетического холдинга представлена на рис. 33.5.

Функция контроля и анализ исполнения бюджета предприятия осуществляется департаментом финансового контроля и прогнозирования. Целью осуществления данной функции является:

выявление недофинансированных статей расходов;

определение причин недофинансирования;

выявление источников средств для погашения кредиторской задолженности;

анализ степени эффективности использования средств.

Источники информации, необходимой для проведения контроля и анализа, представлены в табл. 33.6.

Полученная информация об исполнении бюджета агрегируется в формы отчетности об исполнении бюджета. Анализ включает в себя следующие этапы:

департамент финансового контроля и прогнозирования получает ежедневную итоговую ведомость движения денежных средств и регистр-календарь списания денежных средств;

с участием департаментов реализации и абонентной платы, экспорта и РДЦ ФОРЭМ составляет акт сверки квартальных данных по исполнению доходной части бюджета;

Рис. 33.5. Схема исполнения бюджета общества:

/ — утвержденный бюджет; 2 — подготовка заявок и сопроводительных документов; 3 — распределение лимитов по инвестициям; 4 — анализ бюджета; 5 — план платежей текущий; 6 — подготовка заявок по утвержденной смете; 7 — поступление денежного платежа; 8 — поступление вексельного платежа; 9 — заявка на платеж и сопроводительные документы; 10 — реестр заявок; 11 — утверждение или отказ; 12 — рекомендации о приеме заявки; 13 — определение средств платежа; 14 — оформление сделки; 15 — оформление взаимозачетных писем; 16 — оформление платежа; 17, 18 — проведение платежа; 19 — данные по налоговым платежам и инвестициям; 20 — регистр-календарь списания платежных средств; 21 — оперативная информация из банков о движении денежных средств; 22 — регистр платежных поручений; 23 — регистр-календарь поступлений денежных средств; 24 — бухгалтерский учет произведенных платежей; 25 — оперативная информация о движении средств; 26— справка о движении векселей; 27 — регистр-календарь выпущенных взаимозачетных писем; 28 — контроль за выполнением; 29 — отчет о полученных доходах и произведенных платежах;

30 — учетные ведомости

на основе представленных данных от соответствующих департаментов проводится анализ исполнения расходной части бюджета;

по итогам сверки формируется отчет об исполнении бюджета и проводится расчет отклонений;

Таблица 33.6 Источники информации для проведения анализа

| Документы | Департамент, пред оста вля ющий информацию об исполнении | Вид анализа |

| Ежедневная итоговая ведомость движения денежных средств | Департамент казначейства | Анализ исполнения денежных поступлений и списаний по статьям бюджета |

| Регистр-календарь поступлений денежных средств | То же | |

| Регистр-календарь списания денежных средств | » | |

| Справка о движении векселей | » | Анализ исполнения расходных статей бюджета |

| Копии взаимозачетных писем | » | Анализ исполнения расходных и доходных статей бюджета |

| Сводный отчет о произведенных платежах | » | — |

| Справка о поступлении денежных средств | Департамент бухгалтерского учета | Анализ исполнения доходных статей бюджета |

| Расшифровка расходов аппарата общества | Департамент производственно-хозяйственного обеспечения | Анализ расходных статей бюджета |

на основании отчета составляется справка о недофинансированных расходных статьях бюджета;

проводится анализ остатков денежных средств для подготовки определения возможности погашения недофинансированных расходных статей бюджета;

рассматривается возможность использования резервов и заемных средств;

составленная документация совместно с предложениями передается на рассмотрение в комиссию по платежам и бюджетам, а также заместителю председателя правления предприятия;

после рассмотрения в комиссии документы передаются на рассмотрение и утверждение правлением предприятия;

|

на основании решения правления департамент финансового контроля и прогнозирования определяет суммы погашения кредиторской задолженности, включая недофинансированные статьи;

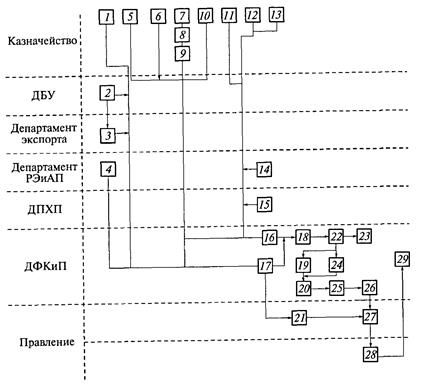

Рис. 33.6. Схема анализа и контроля бюджета общества: 1 — регистр-календарь поступлений денежных средств; 2 — поступления денежных средств от экспортной выручки; 3 - разнесение поступлений по направлениям; 4 — прямые расчеты по абонентной плате; 5— итоговая ведомость движения денежных средств; 6 — справка о движении векселей; 7 — копии взаимозачетных писем; 8 - разбивка по статьям бюджета; 9 - справка по взаимозачетам по статьям бюджета; 10 — сводный отчет о произведенных платежах; 11 — регистр-календарь списания денежных средств; 12 - копии актов передачи векселей; и _ расшифровка передачи векселей; 14 — ожидаемая реализация прочих видов платежей; 15 — расшифровка произведенных расходов; 16 — анализ исполнения расходной части бюджета; 17 — анализ исполнения доходной части бюджета; 18 — акт сверки данных по итогам месяца и квартала; 19 — отчет об исполнении бюджета общества; 20 - рассмотрение отчета; 21 - сводный отчет; 22 - отчет об исполнении бюджета; 23 - расчет отклонений факта от плана; 24 - справка о недофинансированных расходах; 25 - анализ остатков денежных средств; 26 - поиск источников денежных средств; 27 - рассмотрение предложений; 28 — утверждение; 29 — погашение кредиторской задолженности, включая недофинансирование

определенная сумма кредиторской задолженности используется при составлении бюджета предприятия на следующий плановый период.

Схема формирования отчетности по анализу и контролю исполнения бюджета приведена на рис. 33.6.

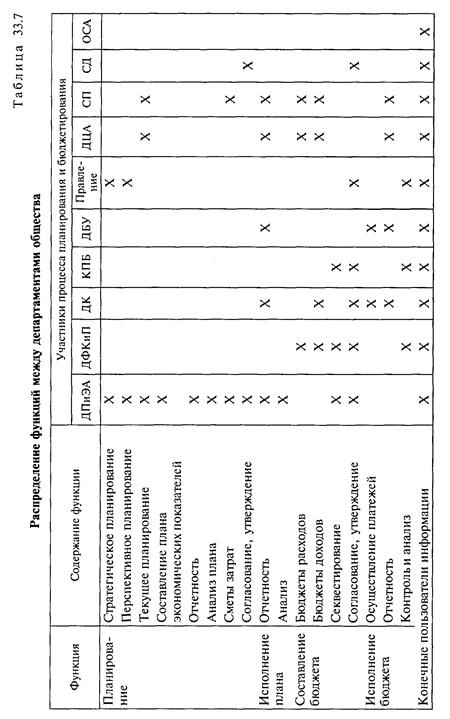

Распределение функций между департаментами общества в процессе планирования и бюджетирования приведено в табл. 33.7.

Дата добавления: 2015-08-01; просмотров: 1371;