Алгоритм методичного підходу. Населення набуває нерухомість переважно з трьох основних причин: для безпосереднього використання (проживання); для отримання доходів; для задоволення

Населення набуває нерухомість переважно з трьох основних причин: для безпосереднього використання (проживання); для отримання доходів; для задоволення споживчих інтересів.

Доходи (прибутки), що створюються нерухомим майном, надходять до власника у вигляді:

- поточних грошових надходжень;

- поточної економії на податках;

- майбутніх доходів від орендної плати;

- майбутньої економії на податках;

- доходів від приросту капіталу, що реалізовується у разі продажу або дарування нерухомості в майбутньому;

- податкових заощаджень (економії) від дарування або продажу майна в майбутньому.

Даний методичний підхід передбачає ефективне використання нерухомості (фактичне чи умовне) з урахуванням обтяжень та обмежень щодо її використання. В основу методичного підходу покладено принцип доданої прибутковості, що не пов’язана із поліпшеннями, тобто вартість нерухомості відтворює її спроможність приносити дохід у майбутньому.

Суть даного методичного підходу полягає в тому, що вартість нерухомості визначають як вартість на даний момент з врахуванням майбутніх доходів. Методичний підхід має свої моделі і математичні процедури, відповідно до яких аналізують можливість перетворення (перерахунку) майбутніх доходів від використання нерухомості у поточну вартість. Вказаний процес, як відомо, називають капіталізацією доходу.

При використанні даного підходу в результаті отримуємо розраховану величину чистого операційного доходу (ЧОД) від оцінюваного майна, яка потім конвертується в оцінку вартості з використанням капіталізації.

Методичний підхід, що ґрунтується на капіталізації чистого доходу, передбачає:

- вивчення ринку оренди та розмірів орендної плати за одиницю площі нерухомості, які можна вважати аналогами, що оцінюються;

- визначення потенційного валового доходу на основі аналізу грошових потоків (надходжень);

- встановлення дійсного (ефективного) валового доходу;

- визначення чистого доходу (за допомогою вилучення із дійсного валового доходу всіх витрат без обслуговування боргу по іпотечному кредиту та амортизаційних нарахувань);

- перетворення чистого доходу у поточну вартість нерухомості шляхом прямої та непрямої (дисконтування грошових потоків) капіталізації.

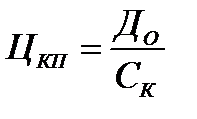

У разі прямої капіталізації чистого доходу оцінну вартість нерухомості визначають за формулою (7.4), тобто:

. (7.4)

. (7.4)

Метод прямої капіталізації застосовують тоді, коли прогнозований чистий дохід є постійним і не має чіткої тенденції до зміни, період його отримання не обмежено в часі.

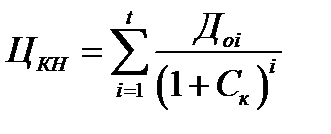

Метод непрямої капіталізації застосовують у випадках, коли прогнозовані грошові потоки від використання нерухомості є неоднаковими за величиною або непостійними протягом визначеного періоду прогнозування.

При непрямій капіталізації чистого доходу (дисконтування грошових потоків) оцінну вартість нерухомості визначають за формулою (7.5), тобто:

. (7.5)

. (7.5)

Отже, застосовуючи методичний підхід, що грунтується на капіталізації чистого доходу від використання нерухомості, експерту необхідно визначити річний чистий дохід та ставку капіталізації.

Цей дохід, так само як і підходи з погляду витрат і зіставних продажів, вимагає широкого вивчення ринку нерухомості. Основними сферами дослідження за такого підходу є:

- очікуваний валовий прибуток від нерухомого майна;

- очікуване скорочення валового доходу через неповну зайнятість (вакансії) і недозбирання орендної плати;

- очікувані річні операційні витрати, характер і тривалість передбачуваного доходу від майна і доходу від перепродажу (реверсії) майнових прав.

Після здійснення ретельних розрахунків витрат і доходів, потоки доходу конвертують у поточну вартість шляхом капіталізації. Ставки або чинники, що використовують під час капіталізації, визначаються на основі вивчення і аналізу прийнятих ставок доходу для подібних об’єктів нерухомості.

Дата добавления: 2015-08-26; просмотров: 1409;