Методи визначення ставки капіталізації

Відомо декілька методів визначення ставки капіталізації, а саме: екстракції; кумулятивної побудови; зв’язаних інвестицій; Елвуда та ін.

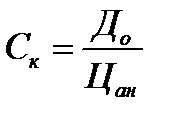

Найбільш надійним методом визначення ставки капіталізації є метод екстракції, відповідно до якого ставку капіталізації( Ск ) розраховують як частку річного чистого доходу (До) у ціні продажу подібної нерухомості (аналога) Цан, [формула (7.6)]

. (7.6)

. (7.6)

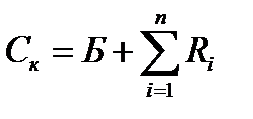

За кумулятивним методом величину ставки капіталізації чистого доходу визначають за формулою:

, (8.13)

, (8.13)

де Б – безризикова процентна ставка (коефіцієнт);

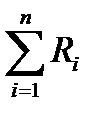

– сума компенсацій n ризиків (пов’язаних з управлінням інвестиціями, інфляційними очікуваннями, станом економіки та ін).

– сума компенсацій n ризиків (пов’язаних з управлінням інвестиціями, інфляційними очікуваннями, станом економіки та ін).

Прийняту для інвестора ставку капіталізації чистого доходу з урахуванням поправки на інфляційні очікування і компенсацій на ліквідність, ризик, компетентне керування та специфічні умови інвестицій оцінюють у межах 16-20 %, що добре кореспондується з даними про прибутковість інвестицій в комерційну нерухомість, яка становить для більшості проектів 20-25 %. Прийняте як найвірогідніше середнє значення Ск в межах вказаного діапазону складає 18%.

Оскільки під час купівлі нерухомості можна використовувати як власний, так і позиковий капітал, то для розрахунку загальної ставки капіталізації використовують метод зв’язаних інвестицій. В основу даного методу покладено принцип забезпечення доходу для кожної з інвестиційних складових.

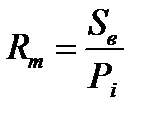

Ставку капіталізації на позиковий капітал називають іпотечною сталою Rm і розраховують за формулою:

, (8.14)

, (8.14)

де Sв – щорічні виплати з обслуговування боргу;

Рі – основна сума іпотечної позики.

Rm є функцією процентної ставки, частоти амортизації боргу та умов кредиту.

Якщо умови кредиту відомі, Rm можна визначити за фінансовими таблицями – вона представлятиме собою суму процентної ставки та коефіцієнта фонду погашення.

Ставку капіталізації на власний капітал Rc, яка представляє собою не тільки норму прибутку на капітал, а й поєднує норму прибутку та норму повернення капіталу, розраховують за формулою:

, (8.15)

, (8.15)

де N – грошові надходження до відрахування податків;

К – сума вкладених власних коштів.

Загальну ставку капіталізації Rо методом зв’язаних інвестицій розраховують за формулою :

, (8.16)

, (8.16)

де М – кредитна частка в загальній сумі інвестицій (відношення суми кредиту до вартості нерухомості);

(1-М) – частка власного капіталу.

Формулу зв’язаних інвестицій можна застосовувати також для складових частин нерухомості, тобто

, (8.17)

, (8.17)

де L – вартість землі у відсотках від загальної вартості майна;

RL – ставка капіталізації для землі;

В – вартість будівлі у відсотках від загальної вартості майна;

RВ – ставка капіталізації для будівлі.

Так, наприклад, вартість землі становить 45% від вартості майна, а вартість будівлі – останні 55%. Ставка капіталізації для землі (отримана на підставі зіставних продажів) складає 0,1025, а ставка капіталізації для будівлі – 0,1600. Зважену ставку капіталізації в даному випадку розраховують як

.

.

Метод зв’язаних інвестицій має деякі недоліки, оскільки в ньому не враховано термін періоду капітальних вкладень, а також зниження чи підвищення вартості нерухомості протягом цього періоду.

Для врахування цих факторів при визначенні загальної ставки капіталізації використовують метод Елвуда:

, (8.18)

, (8.18)

де С – іпотечний коефіцієнт;

dep – зниження вартості нерухомості за прогнозний період;

app – підвищення вартості нерухомості за прогнозний період;

(SFF) – коефіцієнт фондопогашення за ставки Rc для прогнозного періоду.

Іпотечний коефіцієнт С обчислюють за формулою:

, (8.19)

, (8.19)

де Р – частина іпотечного кредиту, що буде погашена протягом прогнозного періоду.

Значення іпотечних коефіцієнтів С наведені також в «С-таблицях» Елвуда.

Відомі й інші методи розрахунку вартості нерухомості, ґрунтуючись на показниках доходу, а також з використанням мультиплікаторів.

Дата добавления: 2015-08-26; просмотров: 4803;