Алгоритм методичного підходу. Підхід з погляду витрат найчастіше використовують при розрахунку вартості нерухомості, призначеної для спеціального використання

Підхід з погляду витрат найчастіше використовують при розрахунку вартості нерухомості, призначеної для спеціального використання, коли немає ринку такого роду нерухомості.

При цьому застосовують таку схему:

- розраховують вартість земельної ділянки і робіт з її впорядкування;

- розраховують відновну вартість, тобто витрати відтворення поліпшень;

- розраховують величини зносу будівель і споруд (фізичний, функціональний, зовнішній);

- обчислюють підсумкову вартість поліпшень (шляхом віднімання загального зносу від витрат на відтворення або заміщення наявних поліпшень);

- визначають загальну вартість, тобто підсумовують вартість земельної ділянки і вартість всіх поліпшень за вирахуванням зносу.

Із наведеної схеми видно, що в даному методі вартість нерухомості включає в себе вартість земельної ділянки та вартість інших складових інвестицій.

Для оцінювання нерухомості за цим методичним підходом застосовують, як правило, метод прямої капіталізації або техніку дисконтування грошових потоків.

При застосуванні методу прямої капіталізації чистого доходу (методу потенційної прибутковості) аналізується можливість об’єкта оцінки приносити дохід. Техніка методу дає змогу перетворювати показник доходу (який можна отримати від нерухомості) на показник її теперішньої (поточної) вартості.

Дохідність забудованої земельної ділянки можна аналізувати на підставі показників орендної плати від здавання будівлі (приміщення) в оренду, оскільки розмір орендної плати враховує як дохідність самої будівлі, так і особливості її місцерозташування.

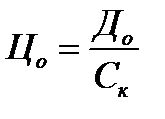

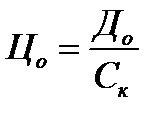

Відповідно до цього методу вартість майнового комплексу можна визначити за формулою:

, (8.21)

, (8.21)

де До – річний чистий дохід від забудованої земельної ділянки;

Ск – ставка капіталізації, яка визначає прибутковість орендованого приміщення (повернення капіталу).

У загальному вигляді алгоритм розрахунку буде наступний :

- визначення потенційного річного доходу;

- визначення ефективного річного доходу;

- визначення чистого операційного доходу;

- визначення ставки капіталізації;

- визначення вартості майнового комплексу.

Визначення потенційного річного доходу виконують за формулою:

, (8.22)

, (8.22)

де Дп – потенційний річний дохід, який можна отримати від оренди;

Опл – орендна плата за 1кв.м подібної нерухомості в місяць;

Пл – площа будівлі, яку здають в оренду.

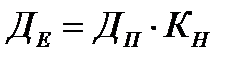

Визначення ефективного річного доходу проводять за формулою:

, (8.23)

, (8.23)

де ДЕ - ефективний річний дохід від оренди нерухомості;

Кн – коефіцієнт наповнювання приміщень, який враховує можливе завантаження площ, поправки на неплатежі та несвоєчасну орендну плату (встановлюється експертно на основі даних дослідження ринку, консультацій з фахівцями агентств нерухомості та відділів оренди підприємств-орендавців).

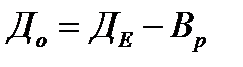

Для визначення чистого операційного доходу використовують формулу:

, (8.24)

, (8.24)

де Вр – щорічні витрати на експлуатацію та утримання об’єкта нерухомості (земельний податок, експлуатаційні, адміністративно-управлінські витрати, витрати на охорону та пожежну сигналізацію, поточний ремонт).

Визначення ставки капіталізації (Ск) за методом екстракції або кумулятивної побудови з подальшим узгодженням результатів приведено в п. 8.6.4.

Визначення вартості майнового комплексу (земля і зземельні поліпшення):

. (8.21)

. (8.21)

Дата добавления: 2015-08-26; просмотров: 1467;